Millennials erwarten, dass sie heute doppelt so viel von der Sozialversicherung bekommen wie Rentner. Es kann nicht genug sein

Ein Bericht des Urban Institute zeigt, dass nach geltendem Recht Millennials mit durchschnittlichem Einkommen, die dieses Jahr 30 Jahre alt werden, werden voraussichtlich mit einer Million US-Dollar an Sozialversicherungs- und Medicare-Leistungen in den Ruhestand gehen. Zur Zeit, vergleichbare alleinstehende Erwachsene, die zwischen 2015 und 2020 in Rente gehen, erhalten etwa 500 US-Dollar, 000 an Leistungen im Laufe ihres Lebens.

Diese Schätzungen gehen von realen Dollar und unveränderten aktuellen Leistungen für die beiden Programme aus. Und obwohl doppelt so viel an Vorteilen wie eine gute Nachricht klingen mag, ob das tatsächlich passieren wird oder ob es so ist, kann jeder raten. ob es für einen komfortablen Ruhestand reicht.

Im Jahr 2016, das US-Finanzministerium veröffentlichte einen Bericht, in dem es heißt, dass die Sozialversicherungszahlungen nicht mehr durch die Beiträge der aktuellen Verdiener gedeckt werden könnten, was dazu führt, dass das Programm in Trusts eintaucht, um Leistungen auszuzahlen. Als Ergebnis, die Trusts könnten bis 2034 aufgebraucht sein, Dies führt zu einer Leistungskürzung von 23 Prozent, unabhängig von Alter oder Einkommen.

Für Millennials, eine Generation, die mit den bisher höchsten Gesundheitskosten konfrontiert ist, aufkeimende Studienkreditschulden und ein allgemeiner Kampf ums Sparen, die Unbekannten der Zukunft der Sozialversicherung bringen Verwirrung und Pessimismus in den Jahren nach der Arbeit.

Wie sich die Vorteile im Laufe der Zeit ändern

Millennials haben nicht viel Vertrauen in das System. Etwa 80 Prozent der Millennials sagen, dass sie im Ruhestand keine Sozialversicherungsleistungen erhalten. Das geht aus einer aktuellen Studie des Transamerica Center for Retirement Studies hervor.

Es ist sehr unwahrscheinlich, dass das Programm vollständig verschwindet. obwohl. Selbst bei schwindenden Trusts, Die Sozialversicherung wird durch Lohnsteuern befeuert, und würde etwa 75 Prozent der erwarteten Leistungen der Rentner ausmachen.

Eugen Steuerle, Institutsmitglied und Co-Autor der Urban Institute-Studie, weist darauf hin, dass die Sorge um erschöpfte Gelder wahrscheinlich darauf zurückzuführen ist, dass die Sozialversicherung keinen Überschuss mehr aufweist, etwas, das es die meiste Zeit seines Bestehens tat.

In den 1980er und 1990er Jahren wurde Babyboomer waren in einigen ihrer produktivsten Jahre voll erwerbstätig, was die Treuhandfonds der Sozialversicherung in einen Überschuss trieb. Heute, jedoch, Diese Boomer scheiden aus dem Arbeitsmarkt aus, mit einer dramatisch abnehmenden Zahl von Arbeitern, die in das System einzahlen.

„[Die sich erschöpfenden Trusts] zwingen uns schnell, uns mit der Tatsache zu befassen, dass der aktuelle Steuersatz und die Leistungssätze in Angriff genommen werden müssen. “, sagte Steuerle zu Bankrate.

Das bedeutet nicht, dass die Sozialversicherung pleite geht, obwohl. Steuerle sagt, dass es sich um ein "Pay-as-you-go"-Programm handelt, Es ist unwahrscheinlich, dass der Kongress das Programm ins Stocken geraten lässt, bevor er bei einer Lösung hilft.

Worauf sich Millennials konzentrieren können, jedoch, ist, dass das Programm in seinem aktuellen Zustand nicht nachhaltig ist, sagt Steuerle.

In einem separaten, unabhängiges Papier, Steuerle stellt fest, dass veraltete Annahmen zum Rentenalter, automatische Leistungssteigerungen und steigende Gesundheitskosten tragen zu einem nicht nachhaltigen Modell bei. Die Menschen leben heute sechs Jahre länger und gehen früher in Rente als bei der Einführung des Systems im Jahr 1940. schreibt Steuerle.

„Mit zunehmender Lebensdauer Die Sozialversicherung verspricht nun einem typischen Neurentnerpaar im Alter von 62 Jahren durchschnittlich mehr als 28 Jahre Leistungen (heute einer von ihnen wird es wahrscheinlich 90 Jahre alt werden), “ schreibt Steuerle. „Das ist mehr als genug; Es gibt größere gesellschaftliche Bedürfnisse als der Wunsch nach mehr Ruhestandsjahren.“

Zu den aktuellen Vorschlägen zur Änderung des Leistungsprogramms der Sozialversicherung gehören die Anhebung des Rentenalters, Änderung der Lebenshaltungskosten, Kürzung von Leistungen oder Hinzufügen von Quellensteuern zu Einkommen über 128 USD, 000, die die derzeitige Obergrenze für sozialversicherungspflichtiges Einkommen ist.

Individuelle Ersparnisse fehlen

Millennials sollten in ihrer Zukunft Sozialversicherungsschecks nicht ausschließen. aber sie müssen selbst besser sparen.

Zur Zeit, Nur etwa ein Drittel der Millennials hat Geld für den Ruhestand gespart, laut einem Bericht des National Institute on Retirement Security. Der Medianbetrag für diese Konten beträgt nur etwa 19 US-Dollar. 000.

Schwache Ersparnisse können nicht vollständig auf schlechte Entscheidungen zurückgeführt werden, obwohl. Lebensunterhalt, wie Kinderbetreuungskosten und Krankenkassenprämien, bei Millennials steigen, während die Einnahmen nur langsam aufholen; im Jahr 2016, 41 Prozent der Männer im Alter von 25 bis 34 Jahren hatten ein Jahreseinkommen von weniger als 30 US-Dollar. 000, gegenüber 25 Prozent im Jahr 1975, basierend auf 2015-Dollar, laut US-Volkszählung.

Die fehlende finanzielle Vorbereitung erstreckt sich über alle Generationen, obwohl. Eine kürzlich durchgeführte Bankrate-Umfrage ergab, dass 58 Prozent der Babyboomer nicht wissen, wie viel Geld sie für den Ruhestand benötigen. Als Folge der Unvorbereitetheit auf das Leben nach der Arbeit, Das Bureau of Labor Statistics schätzt, dass bis 2024 25 Prozent der durchschnittlichen jährlichen Erwerbsbevölkerung Amerikaner im Alter von 55 Jahren und älter sein werden.

Wie sich Millennials besser auf den Ruhestand vorbereiten können

Wenn man bedenkt, dass das Schicksal der Sozialversicherung eine große Unbekannte ist, Der Bau starker Notgroschen kann Millennials helfen, mit der Unsicherheit über staatliche Programme fertig zu werden.

Anfangen, Millennials sollten alle vom Arbeitgeber gesponserten 401(k)s nutzen, Streichhölzer verwenden und mindestens die empfohlenen 10 Prozent sparen. Auch wenn dieser Betrag unerreichbar ist, Das Sparen bis zur Höhe des Arbeitgebers ist ein guter Anfang. Diejenigen, denen keine vom Arbeitgeber gesponserten Pläne angeboten werden, sollten erwägen, ihre Ersparnisse in eine IRA oder Roth IRA zu investieren.

Zusätzlich, Der Aufbau eines Notfall-Sparkontos wird dazu beitragen, das Eintauchen in die Altersvorsorge für Notkredite zu verhindern. Erwägen Sie die Eröffnung eines hochverzinslichen Spar- oder Geldmarktkontos und nutzen Sie den Zinseszins, um im Laufe der Zeit das Beste aus diesem Geld zu machen.

Sozialversicherung geht nicht weg aber um das gleiche Schicksal wie Boomer zu vermeiden, die vielleicht nie in Rente gehen, jüngere Generationen sollten jetzt daran arbeiten, ihre finanzielle Zukunft selbst in die Hand zu nehmen.

-

Schecks richtig schreiben

Schreiben Sie Ihre Schecks richtig, um Missgeschicke zu vermeiden. Das Ausstellen von Schecks ist ein notwendiges Übel, wenn Sie Ihre Rechnungen bezahlen müssen. Sie müssen deutlich schreiben, für we

-

So erstellen Sie ein Beispiel für eine monatliche Spesenabrechnung

Sie können ein Budget von Hand erstellen oder eine Computertabelle verwenden. Das Nachverfolgen der monatlichen Ausgaben kann so einfach sein, wie sie aufzuschreiben, während Sie Geld ausgeben. Jedoc

-

So stornieren Sie eine Online-Debitkartentransaktion

So stornieren Sie eine Online-Debitkartentransaktion Wenn Sie ein Problem mit einer Online-Debitkartentransaktion haben, wenn Sie die bestellte Ware nicht erhalten oder sich in einem schlechten Zusta

-

Gesetze zur Zahlung von Tagessätzen in Kalifornien

Das Tagegeld deckt die Geschäftsausgaben während der Reise. Das kalifornische Tagegeld ist ein finanzieller Zuschuss für Arbeitnehmer, die berufsbedingte Reisekosten zu Arbeitszwecken tragen. Der Int

in den Ruhestand gehen

- Vereinfachen Sie den Übergang mit der schrittweisen Pensionierung

- Altersvorsorge:Renten,

- Sozialversicherungsleistungen:Bestimmen Sie Ihr volles Rentenalter

- Wie die Sandwich-Generation ihren Ruhestand schützen kann

- Befolgen der Asset-Allokationsregel von Thumb

- Roth IRA vs. Roth 401(k):6 Hauptunterschiede

-

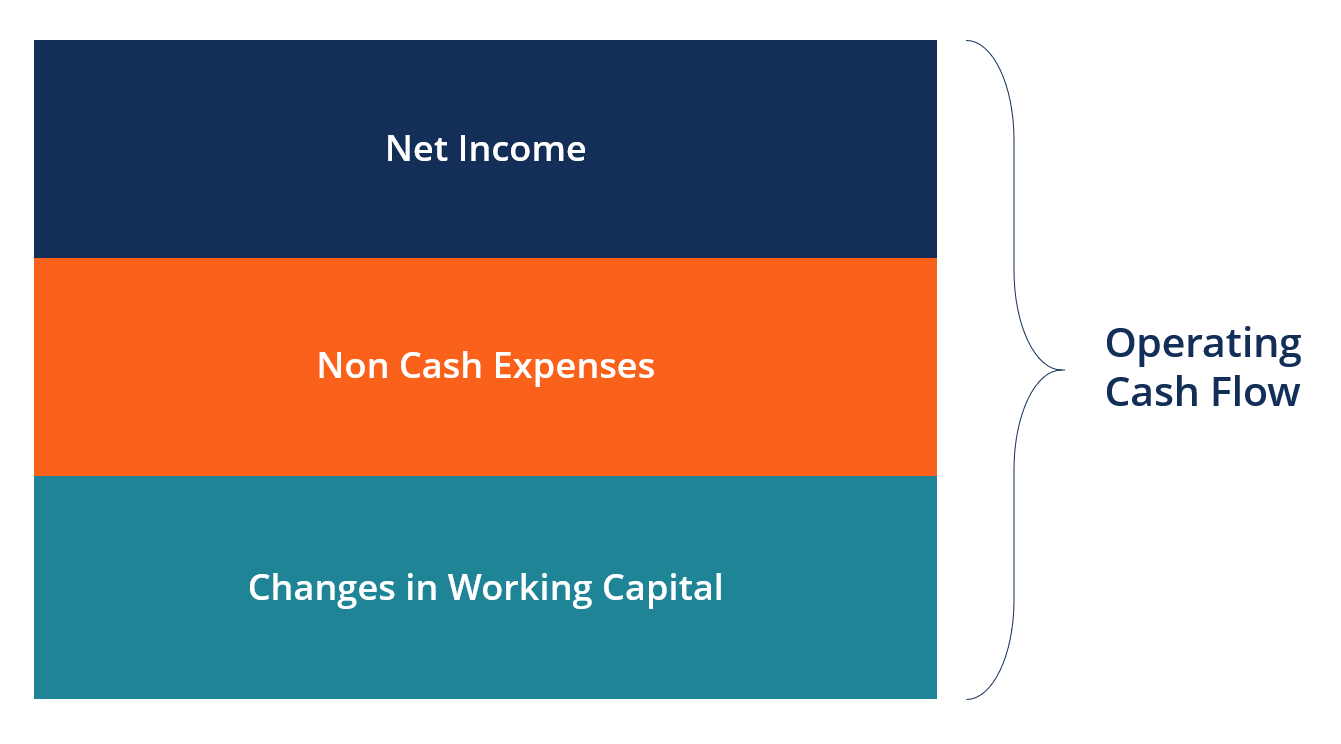

Was ist die Formel für den operativen Cashflow?

Was ist die Formel für den operativen Cashflow? Die Formel für den operativen Cashflow wird verwendet, um zu berechnen, wie viel Cash ein Unternehmen aus seiner betrieblichen Tätigkeit in einer Periode generiert (oder verbraucht). und wird in der K...

-

Der Zins auf Ihrem Hochzinssparkonto sinkt? Keine Panik!

Der Zins auf Ihrem Hochzinssparkonto sinkt? Keine Panik! Hochverzinsliche Sparkonten zahlen deutlich höhere Zinsen als herkömmliche Sparkonten. Aber auch wenn die Preise niedrig sind, Ihr Geld wird über die Zeit nicht viel an Wert verlieren. (iStock) Als ...

-

Selbstständigkeit &Medicaid

Selbstständigkeit &Medicaid Die Selbstständigkeit hat ihre Vorteile – Sie sind keinem Chef unterstellt und legen Ihren eigenen Zeitplan fest. Jedoch, Sie haben auch keine Leistungen an Arbeitnehmer, wie 401(k)-Pläne und Gruppenk...

-

3 einfache Schritte, um Ihr Bankkonto auf das Leben nach der Quarantäne vorzubereiten

3 einfache Schritte, um Ihr Bankkonto auf das Leben nach der Quarantäne vorzubereiten COVID-19 hat jedem auf der ganzen Welt sowohl Zeit als auch Raum gegeben, um darüber nachzudenken, was individuell im Leben am wichtigsten ist. Ob es die Möglichkeit ist, draußen herumzulaufen, oder d...