3 einfache Schritte, um Ihr Bankkonto auf das Leben nach der Quarantäne vorzubereiten

COVID-19 hat jedem auf der ganzen Welt sowohl Zeit als auch Raum gegeben, um darüber nachzudenken, was individuell im Leben am wichtigsten ist. Ob es die Möglichkeit ist, draußen herumzulaufen, oder die Möglichkeit, mehr Zeit mit Ihren Kindern zu verbringen, Wenn Sie wissen, was Ihnen während der Quarantäne Freude bereitet hat, können Sie lernen, Ihr Geld auf eine Weise auszugeben, die Ihr Glück maximiert. Genauso wichtig ist es zu wissen was nicht Bringen Sie Freude, um Zeit- und Geldverschwendung zu vermeiden.

Hier sind drei einfache Schritte, die Sie unternehmen können, um an der Freude festzuhalten und loszulassen, was Sie niederschlägt, während wir uns alle darauf vorbereiten, unser Leben nach der Quarantäne zu leben:

(Psst…du kannst auch diese Übung machen, aber in kürzerer Zeit, mit der Mint-App!)

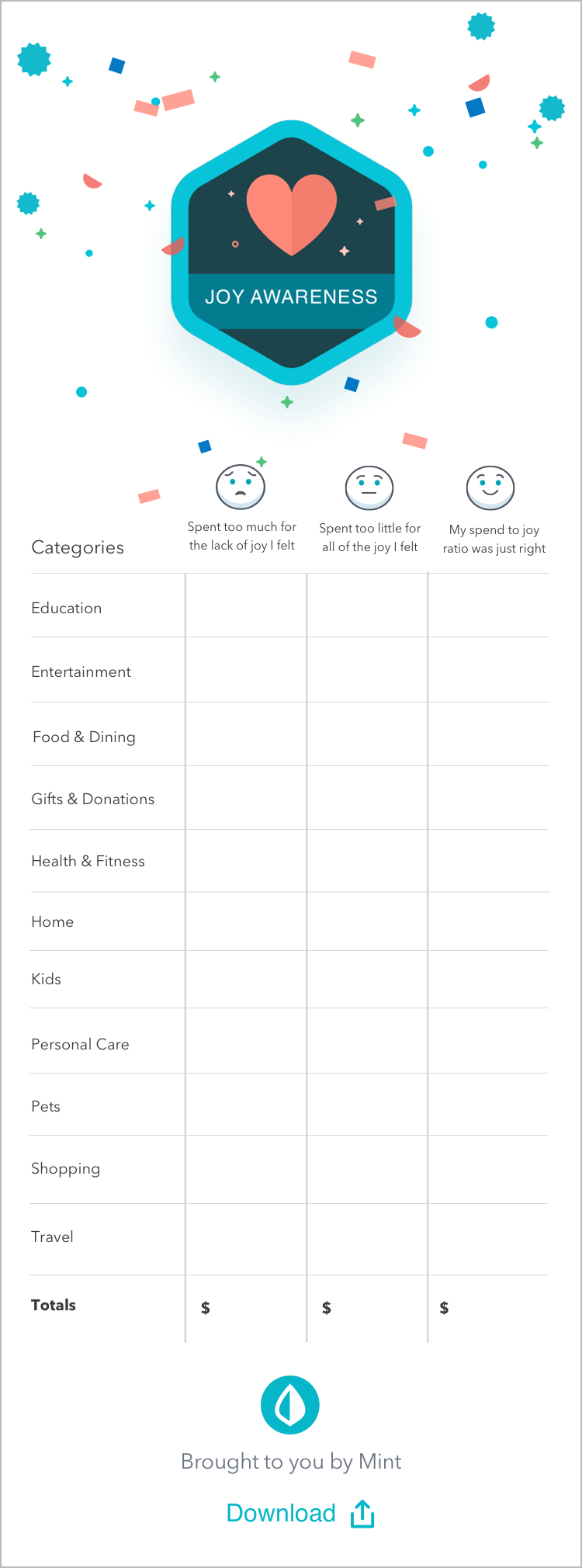

Schritt 1:Bewerten Sie Ihre Ausgabenkategorien

Denken Sie an die letzten 30 Tage Ihres Lebens. Es sind komplexe Zeiten, aber Sie haben Ihr Geld höchstwahrscheinlich ganz anders ausgegeben – in einigen Kategorien mehr und in anderen weniger. Basierend auf Ihren Ausgaben in den letzten 30 Tagen, Gibt es einige Händler oder Kategorien, für die Sie normalerweise viel ausgeben, aber du hast gemerkt, dass sie dir nur begrenzte Freude bereiten? Gibt es Händler oder Kategorien, für die Sie normalerweise nicht viel ausgeben, aber sie haben dir in letzter Zeit viel Freude bereitet? Mit der Zeit und dem Raum, um langsamer zu werden und mehr Bewusstsein zu haben, das sind die fragen, die du dir stellen kannst.

Verwenden Sie das Arbeitsblatt unten, um Ihnen beim Durchdenken zu helfen nicht wesentliche Ausgabenkategorien , und bewerten Sie jeden nach der Freude, die er Ihnen gebracht hat:

Schritt 2:Überprüfen Sie Ihre Ausgaben und addieren Sie Ihre Summen

Verwenden Sie die Mint-App, oder Ihre Bank- und Kreditkarten-Apps, um Ihre Ausgaben in jeder Kategorie oder von jedem Händler zu überprüfen. Addieren Sie Ihre Gesamtausgaben aus jeder Spalte.

Jetzt, Versuchen Sie, über die Beträge und Ausgabenkategorien nachzudenken, in denen Sie " Habe zu viel ausgegeben für den Mangel an Freude, den ich empfand .“ Warum haben Sie Ihrer Meinung nach zu viel in dieser Kategorie ausgegeben? Liegt es daran, dass Sie sich zur Gewohnheit gemacht haben? Liegt es daran, dass Sie diese Ausgabenkategorie nicht sorgfältig geprüft haben? Und, wenn Sie Ihre Ausgaben in dieser Kategorie oder bei diesem Händler reduzieren würden, Wie würden Sie dieses Geld lieber ausgeben, um Ihnen mehr Freude zu bereiten?

Schritt 3:Entscheiden Sie sich für ein Budget, das Ihrem Leben mehr Freude macht

Sind Sie bereit, die Kategorien oder Händler zu reduzieren, die Ihnen weniger Freude bereitet haben? Versuchen Sie, mit einer kleinen Änderung zu beginnen. Alicia Butera, CFP® empfiehlt, mit einer 25%igen Kürzung des „ Ich habe zu viel ausgegeben für den Mangel an Freude, den ich empfand " Kategorien, und die Umverteilung dieser Mittel auf Ihre „ Ich habe zu wenig ausgegeben für all die Freude, die ich empfand Kategorien " Kategorien. Probieren Sie das ein oder zwei Wochen lang aus und bewerten Sie dann erneut, wie Sie sich fühlen. Wenn es sich gut anfühlt, erwägen eine erneute Anpassung auf 50 %, dann vielleicht sogar 75%. In Bezug auf die " Mein Verhältnis von Ausgaben zu Freude war genau richtig " Kategorien, das kannst du erstmal in Ruhe lassen, aber achte weiterhin darauf, wie dir diese Kategorien mehr oder weniger Freude bereiten können.

Nachdem Sie die Schritte eins bis drei abgeschlossen haben, Lass uns unten in den Kommentaren wissen, wie es gelaufen ist. Erwägen Sie, diese Schritte in den nächsten Monaten jede Woche durchzuführen, um sich Ihres Ausgabenmusters besser bewusst zu werden. ändere deine Ausgabengewohnheiten, und am wichtigsten, Erfahren Sie, was Ihnen im Leben am meisten Freude bereitet!

(Psst…du kannst auch diese Übung machen, aber in kürzerer Zeit, mit der Mint-App!)

-

Bitcoin vs. Ethereum:Wie sich die 2 Krypto-Giganten stapeln

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Was ist Aktienkurssteigerung?

Recherchieren Sie Ihre ausgewählten Aktien in der Finanzpresse. An der Börse zu investieren ist eine Möglichkeit, langfristiges Vermögen aufzubauen. Es ist jedoch wichtig, Ihre Ziele zu verstehen, we

-

5-Tage-Plan zum Schuldenabbau:Hören Sie auf, auf morgen zu warten

[Anmerkung der Redaktion:Dies ist der erste Teil einer fünfteiligen Serie zum Schuldenabbau. Um mehr zu lesen, siehe 5-Tage-Schuldenabbauplan.] Schulden sind scheiße. Es bindet Ihre Ressourcen, raub

-

SEP IRA-Altersgrenzen

Vereinfachte individuelle Rentenkonten für Arbeitnehmerrenten funktionieren ähnlich wie traditionelle IRAs, aber mit höheren Beitragsgrenzen und einer Wendung:Es gibt eigentlich zwei Arten von SEP IRA

Budget

- Einkommensteuerabzüge sind nicht mehr das, was sie einmal waren

- So erkennen Sie, ob eine Wohltätigkeitsorganisation legitim ist – 3 Fragen, die Sie sich stellen sollten, bevor Sie spenden

- So bewerten Sie Ihren Ausgabenplan in 7 Schritten

- Wie hoch ist Ihr effektiver Steuersatz?

- Kann Ihre Money-Management-App dies tun?

- Lebensversicherung innerhalb von Trusts

-

Was ist die Times Interest Earned Ratio (Cash-Basis)?

Was ist die Times Interest Earned Ratio (Cash-Basis)? Die Times Interest Earned (Cash Basis) (TIE-CB) Ratio ist der Times Interest Earned RatioTimes Interest Earned Ratio sehr ähnlich. Diese Kennzahl kann berechnet werden, indem das EBIT eines Unternehme...

-

Was sind kurzfristige Schulden?

Was sind kurzfristige Schulden? Als kurzfristige Verbindlichkeiten werden Verbindlichkeiten bezeichnet, die entweder innerhalb der nächsten 12-Monats-Periode oder im laufenden Geschäftsjahr eines Unternehmens fällig werden. Kurzfris...

-

Umfrage:Immobilien und Bargeld führen die Liste der bevorzugten Investitionen der Amerikaner in den nächsten 10 Jahren an

Umfrage:Immobilien und Bargeld führen die Liste der bevorzugten Investitionen der Amerikaner in den nächsten 10 Jahren an Immobilien sind langfristig die bevorzugte Anlagewahl der Amerikaner. laut einer neuen Studie von Bankrate. Immobilien waren in fünf der letzten sieben Jahre die erste Wahl, und hat zuletzt die Krone ...

-

6 gute Gründe, Ihre Kreditkartenrechnung vor Fälligkeit zu bezahlen

6 gute Gründe, Ihre Kreditkartenrechnung vor Fälligkeit zu bezahlen Wir alle wissen, dass es schlimme Folgen haben kann, wenn Sie Ihre Kreditkartenrechnung zu spät bezahlen. Aber hat es auch Vorteile, die Rechnung vorzeitig zu bezahlen? Es mag unnötig erscheinen, Ih...