Rentenrechner:So viel müssen Sie sparen

Es ist schwierig herauszufinden, wie viel Sie jeden Monat sparen müssen, damit Sie finanziell abgesichert sind, wenn es Zeit für den Ruhestand ist. Eigentlich, laut Motley Fool, die Mehrheit der Amerikaner sagt, sie wüssten nicht einmal, wie viel sie im Ruhestand brauchen werden, viel weniger, wie viel sie nach und nach sparen müssen, um diese magische Zahl zu erreichen.

Einige gehen davon aus, dass die Sozialversicherungsleistungen ausreichen, um davon zu leben, aber das sind sie nicht. Um es ganz klar zu sagen, Sozialversicherungsleistungen sollen nur etwa 40 Prozent des Einkommens ersetzen, das Sie vor der Pensionierung gemacht haben. Das bedeutet, dass Ihre Altersvorsorgekonten mindestens die restlichen 60 Prozent ausmachen sollten.

Sozialversicherungskarten mit Bargeld- und Leistungsbetragsnummern

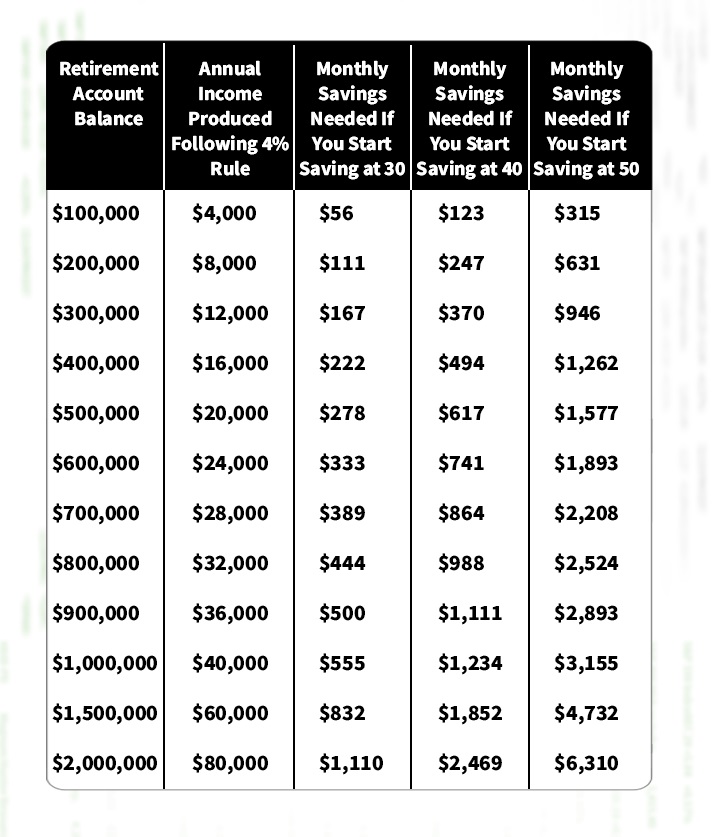

Viele Menschen halten sich an die sogenannte 4-Prozent-Regel. Die 4-Prozent-Regel besagt, dass Sie im ersten Jahr Ihrer Pensionierung nur 4 Prozent Ihrer Altersvorsorge abheben sollten.

Nach diesem ersten Jahr, Der Betrag, den Sie abheben, kann erhöht werden, um mit der Inflationsrate Schritt zu halten. Im Idealfall, Sie sollten möglichst weniger als 4 Prozent abheben, aber es ist eine gute Schätzung.

Diese Berechnungen basieren auf der Annahme, dass die Menschen jedes Jahr den gleichen Betrag sparen und den Betrag nicht jedes Jahr erhöhen, und dass jeder eine Rendite von 7 Prozent auf seine Investition erzielt.

Dieses Diagramm ist aus vielen Gründen nützlich.

1. Hilft Ihnen, ein realistisches Sparziel zu setzen

Sie müssen jetzt nicht nur auf Ihr Leben schauen und herausfinden, wie viel Sie zum Leben brauchen und wie viel Sie sparen können. Sie müssen auch ehrlich sein, wie viel Sie nach Ihrer Pensionierung zum Leben brauchen. Vorausgesetzt, es könnten erhöhte Arztrechnungen oder ehrgeizige Reisepläne anfallen.

Aufnahme eines reifen Paares, das ein digitales Tablet benutzt, während es zu Hause den Papierkram durchgeht

Offensichtlich, Je früher Sie einen aggressiven Sparplan starten, desto besser sind Sie auf Ihre Zukunft vorbereitet. Es ist wichtig, sich daran zu erinnern, dass es viel einfacher ist, über viele Jahre hinweg kleinere Beträge zu sparen, als später im Leben riesige Sparbeträge zu erwirtschaften.

2. Erinnert Sie daran, dass ein großes Notgroschen nur ein kleines Einkommen generiert

Wenn Sie 600 US-Dollar haben, 000 in Ihrem Altersguthaben, wenn Sie bereit sind, mit der Arbeit aufzuhören, das entspricht nur 24 $, 000 Jahreseinkommen (wenn Sie die oben genannte 4-Prozent-Regel beachten).

Im Jahr 2019, The Motley Fool sagt, dass die durchschnittliche monatliche Leistung der Sozialversicherung 1 USD betrug. 461. Das heißt, wenn Sie diese $600 haben, 000 Kontostand und hatten das Glück, Sozialversicherungsleistungen zu erhalten, Ihr monatliches Haushaltseinkommen würde knapp 3 US-Dollar betragen, 500.

Geldkrug gefüllt mit amerikanischen Münzen für den Ruhestand (iStock)

Es versteht sich von selbst, dass die meisten Leute nicht annähernd 600 Dollar haben können und haben. 000 für den Ruhestand gespart.

3. Je früher Sie speichern, desto besser - keine Ausnahmen

Nicht schockierend, je früher Sie Ihren Ruhestand planen, desto einfacher ist es, dafür zu sparen, ohne die Auswirkungen auf Ihr monatliches Budget zu spüren.

Zum Beispiel, Wenn Sie nach der Pensionierung ein Jahreseinkommen von 40 USD haben möchten, 000, Sie müssten 555 US-Dollar pro Monat sparen, wenn Sie mit 30 oder 3 US-Dollar anfangen zu sparen, 155 im Monat, wenn Sie mit 50 anfangen zu sparen.

Paare, die Rechnungen online zu Hause mit einem Laptop bezahlen und sehr glücklich aussehen - Lifestyle-Konzepte

Wenn Sie irgendwo zwischen diesen Altersrichtlinien liegen, Rechnen Sie dann nach, um eine gute Schätzung Ihres Sparziels zu erhalten.

-

Sollten Sie (oder jeder andere) Leveraged Tokens kaufen?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

So schließen Sie eine Haftungsübernahme mit einem Verizon Wireless-Konto ab

Unter bestimmten Umständen können Sie ein Verizon Wireless-Konto auf eine andere Person übertragen. Diese Person haftet dann für die Zahlung der Servicerechnung, so wird eine Verizon Wireless-Dienstüb

-

Sollten Sie zuerst Schulden abbauen oder investieren?

Sollten Sie Ihre Schulden tilgen, bevor Sie sich auf das Investieren konzentrieren? Dies ist eine der wichtigsten Fragen der persönlichen Finanzen, und die Entscheidungen, die Sie jetzt treffen, könne

-

Eine Granny Pod kann die klügste Art sein, sich um ein älteres Elternteil zu kümmern

Viele von uns spüren die Prise, sich um ältere Angehörige zu kümmern. Zwischen den Kosten für die Langzeitpflege, die längere Lebensdauer, die wir dank moderner Medizin und gesünderer Lebensweise erle

in den Ruhestand gehen

- Was ist ein 401(k)-Plan und wie funktioniert er?

- 2 Dienstleistungen, die IRA-Depotbanken anbieten

- Lohnt sich der zukünftige Wert einer Annuität?

- Berechtigungsvoraussetzungen für eine SEP IRA

- Wann ist die beste Zeit des Jahres, um in Rente zu gehen?

- 4 falsche Annahmen, die Ihre Ruhestandsjahre bedrohen könnten

-

Vermögensallokation – So diversifizieren Sie Ihr Anlageportfolio, um die Rendite zu maximieren und das Risiko zu minimieren

Vermögensallokation – So diversifizieren Sie Ihr Anlageportfolio, um die Rendite zu maximieren und das Risiko zu minimieren Die Vermögensallokation ist im Wesentlichen mit Omas altem Klischee verbunden:Lege nicht alle Eier in einen Korb. In finanzieller Hinsicht, Sie möchten nicht, dass der Großteil Ihres Anlageportfolios ...

-

Wie man mit Mama und Papa über ihr Geld spricht

Wie man mit Mama und Papa über ihr Geld spricht Gute alte Mama und Papa. Viele von uns können sich daran erinnern, dass sich unsere Eltern beschwert haben, dass das Geld nicht auf Bäumen wächst, und jedes Mal, wenn wir das Licht angelassen oder zu ...

-

Die Vor- und Nachteile von stationären Banken im Vergleich zu Online-Banken

Die Vor- und Nachteile von stationären Banken im Vergleich zu Online-Banken Auch wenn nicht jede Finanzberatung für jede Person oder Familie gilt, Es gibt eine Geldregel, der niemand entkommen kann. Jeder muss etwas Geld auf einem Sparkonto haben. Sie brauchen nicht nur Ers...

-

Wahrnehmung ist Realität

Wahrnehmung ist Realität Fühlen Sie sich manchmal von anderen missverstanden? Vielleicht haben Sie das Gefühl, dass die Leute bei der Arbeit Sie nicht verstehen. Oder dass Ihre Freunde nicht auf derselben Seite sind. Vielle...