6 persönliche Finanzregeln, nach denen Sie mit 40 leben sollten

Ihre 40er können eine stressige Zeit sein. Ihre Kinder gehen vielleicht aufs College, die Dynamik Ihres Haushalts verändern. Ihre eigenen Eltern werden älter und müssen möglicherweise in ein Pflegeheim oder eine Einrichtung für betreutes Wohnen umziehen. Und Sie könnten bei der Arbeit zusätzlichen Druck verspüren, in höher bezahlte Positionen aufzusteigen, um Ihr Verdienstpotenzial zu maximieren.

Aber Ihre 40er können auch eine Zeit sein, um Ihre finanzielle Gesundheit zu sichern und den Weg zu einem besseren Ruhestand zu ebnen. Sie können Ihre Chancen, dieses Ziel zu erreichen, erhöhen, indem Sie die folgenden persönlichen Finanzregeln befolgen.

1. Konzentrieren Sie sich auf den Aufbau Ihrer Altersvorsorge

Das Hauptziel mit 40 sollte es sein, Ihre Altersvorsorge so weit wie möglich aufzustocken. Der Ruhestand scheint noch in weiter Ferne zu liegen, aber es ist näher als du denkst.

Wenn Sie im 401(k)-Plan Ihres Unternehmens Geld sparen, Achten Sie darauf, Ihre regelmäßigen Beiträge zu maximieren und jedes Firmenmatch zu nutzen. Machen Sie dasselbe mit allen Investitionen, die Sie in eine traditionelle IRA oder Roth IRA tätigen. Je mehr Sie heute sparen, desto heller werden Ihre Rentenjahre sein. (Siehe auch:7 Schritte zur Altersvorsorge, die Späteinsteiger machen müssen)

2. Lassen Sie nicht zu, dass die College-Kosten Ihre Altersvorsorge beeinträchtigen

Sie möchten Ihren Kindern helfen, ihre Hochschulausbildung zu bezahlen. Das ist verständlich, aber lassen Sie Ihren Wunsch, Ihren Kindern zu helfen, Ihre Altersvorsorge nicht entgleisen.

Wenn Sie zu viel Geld ausgeben, um Ihren Kindern zu helfen, das College zu bezahlen, Sie werden Schwierigkeiten haben, Ihre Altersvorsorge aufzubauen. In deinen 40ern, Das Sparen für den Ruhestand sollte Ihre oberste Priorität sein, überwiegen sogar Ihre Ziele, die College-Ausbildung Ihrer Kinder zu finanzieren.

Erinnern, Ihre Kinder haben die Möglichkeit, das College zu bezahlen. Sie können sich Geld leihen. Sie können günstigere Schulen wählen. Sie können sich um Stipendien bewerben oder zwei Jahre lang ein Community College besuchen. Wenn es um Ihre Altersvorsorge geht, haben Sie nicht annähernd so viele Möglichkeiten. (Siehe auch:So verhindern Sie, dass Studentendarlehen Ihren Ruhestand ruinieren)

3. Reduzieren Sie Ihre Schulden

Nichts ruiniert Ihre Pläne, Geld schneller zu sparen, als Schulden. Und keine andere ist so teuer wie Kreditkartenschulden. Tun Sie alles, was Sie in Ihren 40ern können, um es zu beseitigen.

Manche Schulden sind besser als andere. Autokredite und Hypotheken, zum Beispiel, kommen in der Regel mit niedrigeren Zinsen. Und Sie erhalten eine Leistung – ein Haus zum Wohnen, ein Auto zum Fahren – während Sie diese monatlichen Zahlungen leisten. Aber Kreditkartenschulden sind eine andere Geschichte. Diese Schulden sind mit himmelhohen Zinssätzen verbunden, die jeden Monat um Hunderte von Dollar schießen können. Deshalb ist es so wichtig, es so schnell wie möglich abzubezahlen. (Siehe auch:Die schnellste Methode zur Beseitigung von Kreditkartenschulden)

Denken Sie daran, dass Ihr Hauptziel in Ihren 40ern darin besteht, Ihre Altersvorsorge aufzubauen. Überlegen Sie, wie viele zusätzliche Dollar Sie sparen könnten, wenn Sie nicht jeden Monat so viel Geld an Ihre Kreditkartenanbieter senden würden.

4. Erweitern Sie Ihren Notfallfonds

Eine andere Sache, die Ihre Bemühungen, für den Ruhestand zu sparen, schnell zunichte machen kann, ist ein unerwarteter Notfall. Sagen Sie, Ihr Dach hat ein Leck oder Ihr Ofen bricht Mitte Januar zusammen. Sie müssen diese Probleme beheben, und das wird nicht billig.

Hier kommt ein Notfallfonds ins Spiel. Wie der Name schon sagt, Diese Art von Fonds ist mit Dollar gefüllt, die Sie nur anzapfen, wenn ein unerwarteter finanzieller Notfall eintritt. Durch einen gut sortierten Notfallfonds Sie müssen nicht auf Kreditkarten zurückgreifen, um unerwartete Haus- oder Autoreparaturen zu bezahlen, oder sogar eine überraschende Arztrechnung.

Finanzexperten empfehlen, dass Sie in Ihrem Notfallfonds genug haben, um die täglichen Lebenshaltungskosten von mindestens sechs Monaten bis zu einem Jahr zu decken. Das mag abschreckend erscheinen, aber auch die Einrichtung eines Notfallfonds mit kleinen monatlichen Zahlungen kann sich aufbauen. Angenommen, Sie zahlen jeden Monat 200 US-Dollar in einen Notfallfonds ein. Nach einem Jahr, es wird auf 2 Dollar anwachsen, 400. (Siehe auch:7 einfache Möglichkeiten, einen Notfallfonds ab $0 aufzubauen)

5. Vermeiden Sie die Versuchung, mitzuunterschreiben

Wenn du in deinen 40ern bist, Ihre Kinder sind möglicherweise bereit, eigene Autokredite oder Kreditkarten zu beantragen. Für junge Erwachsene mit begrenzter Kredithistorie kann es schwierig sein, die Genehmigung für diese Kredite zu erhalten. Es ist nicht ungewöhnlich, dass sie ihre Eltern bitten, einen Antrag mitzuzeichnen.

Es mag verlockend sein, Ihrem Kind helfen zu wollen, Seien Sie vorsichtig:Wenn Ihr Sohn oder Ihre Tochter ihre Zahlungen verspätet, Ihre Kreditwürdigkeit wird sinken, auch. Das liegt daran, dass Sie, wenn Sie mitunterschreiben, Sie werden gleichermaßen für eine Schuld verantwortlich. Wenn Ihre Kinder mit einem Kredit in Verzug geraten, Sie sind am Haken für diese verpassten Zahlungen – und bringen Sie in eine gefährliche finanzielle Notlage, die Ihre Altersvorsorge völlig zum Erliegen bringen könnte.

Unterschreiben Sie nicht mit, es sei denn, Sie sind sicher, dass Ihre Kinder keine Zahlungen verpassen. Sogar dann, Es ist wahrscheinlich nicht in Ihrem Interesse, Mitunterzeichner zu sein. (Siehe auch:Sollten Sie den Kreditkartenantrag Ihres Teenagers mitunterzeichnen?)

6. Stellen Sie sicher, dass Sie über eine ausreichende Lebensversicherung verfügen

Was würde mit Ihren Kindern oder Ihrem Ehepartner passieren, wenn Sie plötzlich sterben würden? Könnte Ihr Ehepartner die monatliche Hypothek bezahlen? Würde Ihre Familie in ein neues, weniger teures Haus?

Eine Lebensversicherung kann finanzielle Belastungen für Ihre Familie verhindern, wenn Sie unerwartet sterben. Stellen Sie sicher, dass Sie über ausreichend Lebensversicherungsschutz verfügen, um Ihre Lieben zu schützen. Wenn Sie 40 Jahre alt sind, ist ein guter Zeitpunkt, um Ihren Lebensversicherungsschutz zu überprüfen und gegebenenfalls Änderungen vorzunehmen. (Siehe auch:Warum Ihre Gruppenlebensversicherung nicht ausreicht)

-

Was ist effektive Miete?

Nahaufnahme des Mietvertrages. Effektive Miete ist ein gängiger Immobilienbegriff, obwohl seine genaue Bedeutung je nach Kontext variiert. Das Konzept der effektiven Miete hat erhebliche Auswirkungen

-

So starten Sie Ihre Altersvorsorge im neuen Jahr

Begraben unter zahlenden Rechnungen, Aus einem Schuldenloch graben, und das Sparen für das College Ihrer Kinder ist der Marathon der Geldziele:der Ruhestand. Erwecken Sie die Fantasie, Ihre Tage in ei

-

Mit ETFs in US-Aktien investieren

Die Möglichkeiten für indische Anleger, ihre Portfolios im Ausland zu diversifizieren, haben deutlich zugenommen. Wenn Sie einer von ihnen sind, dann ist eine der größten Attraktionen in Übersee wahrs

-

Sie benötigen eine Budgetüberprüfung – Premium Budgeting Software Program

You Need a Budget (YNAB) ist eines der beliebtesten Budgetierungssoftwareprogramme. YNAB behält dieselbe Methodik und einfach zu verwendende Programmierung bei, die die Original- und YNAB Pro-Versione

Persönliche Finanzen

- Die 5 besten Podcast-Episoden zu Einkommensbeteiligungsvereinbarungen

- So schließen Sie Ihre Einkommensbeteiligungsvereinbarung ab:Erforderliche Zahlungen

- 14 Dinge, die Sie an Ihrem nächsten Haus hassen werden

- Warum Sie einen Notfallfonds brauchen und wie Sie einen aufbauen können

- 5 brillante Geldbewegungen, die Sie am 1. Januar machen sollten

- Stimulus-Check-Update:5 Gründe 2 $, 000 monatliche Überprüfungen sind unerlässlich

-

So erkennen Sie den Pigeon Drop Scam

So erkennen Sie den Pigeon Drop Scam Drei Frauen unterhalten sich in einem Café. Wie viele Betrügereien, Das als Pigeon Drop bekannte Betrugsspiel beruht darauf, dass das Opfer von Gier geblendet wird - von der Idee, etwas umsonst zu be...

-

So bauen Sie in Ihren 30ern Reichtum auf

So bauen Sie in Ihren 30ern Reichtum auf Lassen Sie uns darüber sprechen, wie Sie in Ihren 30ern Vermögen aufbauen können! Sie haben also Ihre 20er damit verbracht, Ihre Karriere aufzubauen, finanziell unabhängig von den Eltern werden, und t...

-

Die Märkte sind nach dem Referendum in Italien gedämpft, aber die Instabilität brodelt unter der Oberfläche

Die Märkte sind nach dem Referendum in Italien gedämpft, aber die Instabilität brodelt unter der Oberfläche Nachdem er seine Karriere auf das Versprechen gesetzt hatte, Italien zu wechseln oder den Job zu wechseln, Matteo Renzi ist als Premierminister zurückgetreten. Da 60% der Stimmen gegen seine politisch...

-

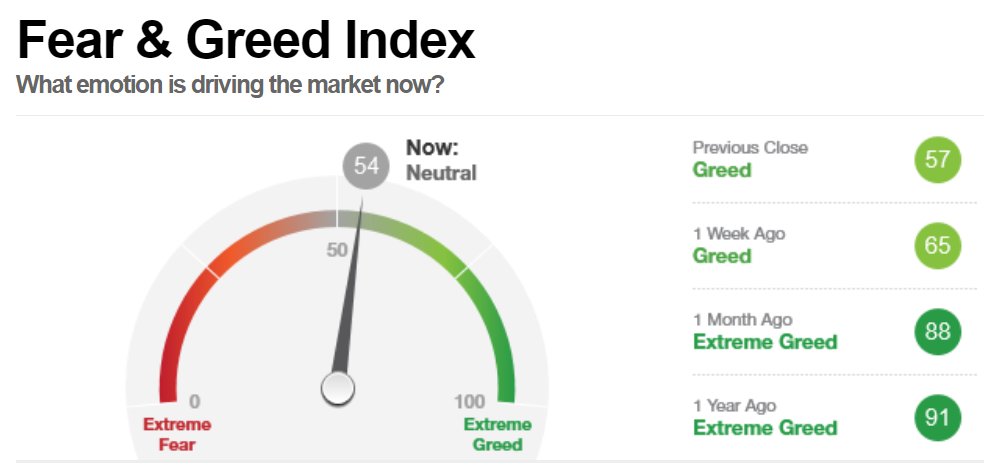

Was ist der Angst- und Gier-Index?

Was ist der Angst- und Gier-Index? Der Angst- und Gier-Index, entwickelt von CNNMoney, wird verwendet, um abzuschätzen, ob Anleger an der Börse zu bullish oder bearish sind. Der Index reicht von 0 (extreme Angst) bis 100 (extreme Gier)...