Wann sollten Sie Ihre Hypothek refinanzieren?

Wenn Sie Hausbesitzer sind, zu irgendeinem Zeitpunkt während der Laufzeit Ihrer Hypothek, Möglicherweise denken Sie darüber nach, Ihre Hypothek zu refinanzieren. Das Versprechen, sich Tausende von Hypothekenzahlungen zu sparen, ist definitiv verlockend, vor allem bei niedrigen zinsen. Aber wann sollten Sie Ihre Hypothek refinanzieren? Und muss man das wirklich?

Das Niedrigzinsumfeld macht die Refinanzierung für manche zu einer attraktiven Möglichkeit. Aber ist eine Refinanzierung das Richtige für Sie? Tauchen wir in die Details ein.

Was ist Refinanzierung?

Das wichtigste zuerst, Lassen Sie uns darüber sprechen, was Refinanzierung eigentlich bedeutet. Die Refinanzierung ermöglicht Ihnen im Wesentlichen, einen laufenden Kredit abzubezahlen, indem Sie einen neuen Kredit zu idealerweise günstigeren Konditionen aufnehmen. Aber Ihre Schulden werden nicht beseitigt.

In der Regel, Sie suchen nach einem niedrigeren Zinssatz oder einer niedrigeren monatlichen Zahlung. In manchen Fällen, Sie können sich sogar dafür entscheiden, bei der Refinanzierung Bargeld abzuheben.

In den meisten Fällen, Ihre Refinanzierungsmöglichkeiten sind auf Großkredite beschränkt. Eine häufige Möglichkeit zur Refinanzierung ist die Hypothek Ihres Eigenheims. Sie können aber auch andere Kredite wie beispielsweise Ihren Studienkredit refinanzieren.

Wie kann eine Refinanzierung Ihren Finanzen helfen?

Wenn die Refinanzierung Ihre Schulden nicht beseitigt, Warum nutzen dann so viele Menschen diese Chance? Hier sind mehr Details zu den wichtigsten Möglichkeiten, wie Refinanzierung Ihre finanzielle Situation verbessern kann.

Niedrigerer Zinssatz

Der größte Vorteil der Refinanzierung besteht darin, dass Sie sich einen niedrigeren Zinssatz sichern können. Eigentlich, Wenn Sie sich durch eine Refinanzierung keinen niedrigeren Zinssatz sichern können, lohnt sich der Aufwand möglicherweise nicht.

Mit einem niedrigeren Zinssatz für Ihre Schulden, Sie zahlen während der Laufzeit des Darlehens weniger Zinsen. Bei einer Hypothek, Sie könnten mehrere tausend Dollar bei Ihrem Kredit sparen, wenn Sie einen Prozentpunkt Ihres Zinssatzes einsparen können.

Je weniger Zinsen Sie während der Laufzeit Ihres Darlehens zahlen, desto besser kann Ihre finanzielle Situation sein. Sie haben die Möglichkeit, mehr Geld für Ihre anderen finanziellen Ziele zu verwenden, als einfach nur schuldenfrei zu werden.

Niedrigere monatliche Zahlungen

Neben geringeren Kosten während der Laufzeit des Darlehens, Sie könnten auch niedrigere monatliche Zahlungen festlegen.

Sie können dies tun, indem Sie von einem niedrigeren Zinssatz oder einer längeren Kreditlaufzeit profitieren. In jedem Fall, Sie haben mehr Spielraum in Ihrem monatlichen Budget.

Auszahlungsmöglichkeiten

Sie haben sich die Zeit genommen, Eigenkapital in Ihrem Haus aufzubauen. Aber was ist, wenn Sie gerade Bargeld brauchen? Dann kann eine Cash-out-Refinanzierung nützlich sein.

Es ist jedoch wichtig, die Risiken zu kennen, bevor Sie eine Cash-Out-Refinanzierung beantragen. Dies liegt daran, dass Sie im Wesentlichen mehr Schulden aufnehmen. Obwohl Sie das zusätzliche Geld jetzt vielleicht genießen, Das Hinzufügen weiterer Schulden zu Ihren finanziellen Verpflichtungen ist normalerweise keine gute Option.

Wenn Sie jetzt Bargeld brauchen, Erwägen Sie dann, eine Nebenbeschäftigung zu beginnen oder zusätzliche Dinge im Haus zu verkaufen, bevor Sie diesen großen finanziellen Schritt unternehmen. Eine Cash-out-Refinanzierung könnte Ihnen helfen, den aktuellen finanziellen Druck zu bewältigen, aber Sie werden mit der Zeit mit mehr Schulden konfrontiert sein, die Sie abbezahlen müssen.

Möglichkeit, Ihr Haus früher abzubezahlen

Ein niedrigerer Zinssatz bedeutet, dass Ihre monatliche Zahlung auch niedriger sein könnte. Jedoch, Dies könnte die perfekte Gelegenheit sein, das Geld, das Sie sparen, in die vorzeitige Rückzahlung Ihrer Hypothek zu investieren.

Grundsätzlich, Sie würden die zusätzlichen Mittel, die Sie haben, direkt auf Ihr Hauptkonto anwenden. Dies kann nicht nur die Laufzeit Ihrer Hypothek verkürzen, es kann Ihnen auch Tausende von Dollar sparen.

Wann sollten Sie Ihre Hypothek refinanzieren?

So, Ist eine Refinanzierung eine gute Idee? Bedauerlicherweise, Die Antwort hängt von Ihrer individuellen Situation ab.

Der erste zu berücksichtigende Faktor sind die Zinschancen. Wenn Sie einen niedrigeren Zinssatz erhalten, dann könnte eine Refinanzierung eine gute Idee sein. Oder wenn Sie statt eines instabilen Zinssatzes einen niedrigen Festzins für Ihr Darlehen festlegen können, dann könnte es eine gute Gelegenheit sein.

Der zweite Faktor ist, ob Sie die Möglichkeit haben, Ihre Kreditlaufzeit zu verkürzen. Wenn Sie schneller schuldenfrei werden möchten, dann kann eine Refinanzierung auf eine kürzere Kreditlaufzeit helfen. Aber die andere Möglichkeit besteht darin, einfach zusätzliche Zahlungen auf Ihre Schulden zu leisten, um sie nach einem für Sie geeigneten Zeitplan zu beseitigen.

Wenn Sie sich mit einer monatlichen Zahlung, die Ihrem Budget entspricht, einen niedrigeren Zinssatz sichern können, Dann ist eine Refinanzierung etwas, das Sie in Betracht ziehen sollten. Aber stellen Sie sicher, dass Sie die Kosten der Refinanzierung abwägen, bevor Sie fortfahren.

Wie hoch sind die Refinanzierungskosten?

Obwohl Sie mit einer Refinanzierung Geld bei den Zinskosten sparen können, die Vorlaufkosten für die Refinanzierung Ihrer Hypothek können erheblich sein. Typischerweise Die Abschlusskosten einer Refinanzierung sind ähnlich wie die Abschlusskosten eines Eigenheimkaufs. Damit, die Gebühren können sich schnell summieren. Eigentlich, die durchschnittlichen Abschlusskosten einer Refinanzierung betragen 5 USD, 000 laut Freddie Mac.

Einige Gebühren, die Sie beachten sollten, sind:

- Die Bewerbungskosten

- Staatliche Erfassungskosten

- Originierungsgebühren

- Anwaltskosten

- Eventuelle Inspektionskosten

- Zugehörige Abschlussgebühren

Abhängig von dem Kreditgeber, mit dem Sie zusammenarbeiten möchten, die Refinanzierungskosten können leicht Tausende von Dollar betragen.

Neben den monetären Kosten Der Refinanzierungsprozess kann zeit- und papierintensiv sein. Damit, Sie sollten Ihren Zeitaufwand berücksichtigen, wenn Sie eine Refinanzierung in Betracht ziehen. Gehen Sie nicht weiter, es sei denn, Sie sind bereit, mehrere Stunden für diesen Prozess zu investieren.

Nachdem Sie die Refinanzierungskosten ermittelt haben, Wägen Sie es gegen die Kosten ab, die mit Ihrer aktuellen Hypothek verbunden sind. Wie viel können Sie durch Refinanzierung sparen? Können Sie überhaupt Geld sparen, oder wird die Refinanzierung ein Break-even-Angebot sein? Eine Abwägung der Kosten kann Ihnen die Entscheidung erleichtern.

So refinanzieren Sie

Wenn eine Refinanzierung nach einer guten Gelegenheit klingt, dann beginnen Sie mit dem Einkaufen. Arbeiten Sie nicht nur mit dem ersten Kreditgeber zusammen, den Sie finden. Andernfalls, Sie können möglicherweise nicht so viel sparen, wie Sie könnten.

Anstatt Angebote von mehreren Kreditgebern zu erhalten, Ziehen Sie in Betracht, eine Plattform wie Credible zu verwenden, um Ihre Suche zu beschleunigen. Mit der einfach zu bedienenden Suchfunktion können Sie mehrere Kreditgeber schnell durchsuchen. Mit ein paar Minuten Ihrer Zeit, finden Sie die besten Angebote für Ihre Situation. Plus, Die Nutzung von Credible ist absolut kostenlos. Warum nutzen Sie nicht dieses kostenlose Refinanzierungs-Vergleichstool?

Wenn Sie herumstöbern, Vergleichen Sie Zinssätze und Kreditkonditionen bei allen Kreditgebern. Achten Sie genau auf die mit Ihrem Kredit verbundenen Gebühren. Andernfalls, Sie könnten später eine unangenehme Überraschung erleben.

Wenn Sie mit Ihrer Kreditoption zufrieden sind, Maßnahmen ergreifen und die Refinanzierung beantragen. Sitzen Sie nicht zu lange auf Ihrem attraktiven Angebot. Gehen Sie voran, wenn Sie die Kreditmöglichkeit finden, die zu Ihrer finanziellen Zukunft passt.

Soll ich meine Hypothek jetzt refinanzieren?

Die Refinanzierung Ihrer Hypothek kann eine großartige Gelegenheit sein, Ihre finanzielle Situation zu ändern. Jedoch, Eine Hypothekenrefinanzierung voranzutreiben ist nicht für jeden die beste Option.

Die endgültige Entscheidung basiert auf Ihren persönlichen Finanzen und langfristigen finanziellen Zielen. Wenn Sie die Möglichkeit haben, Ihre Zinszahlungsverpflichtungen zu senken, dann könnten Sie sich Tausende sparen. Aber wenn die Vorlaufkosten zu hoch sind, dann kann eine Refinanzierung nicht sinnvoll sein.

Berücksichtigen Sie bei dieser Entscheidung Ihre Hypothek und wie viel Sie sparen können. Wägen Sie diese Einsparungen gegen die Kosten einer Refinanzierung ab. Wenn Sie Geld sparen können, dann könnte eine Refinanzierung eine gute Option für Ihre finanzielle Zukunft sein. Andernfalls, es ist wahrscheinlich ein unnötiges Minenfeld für Papierkram.

-

Was ist Hauptkürzung?

Eine Kapitalkürzung ist eine Hypothekenzahlung, die ein Hausbesitzer vor Fälligkeit einzahlt, um den Kapitalsaldo der Hypothek zu reduzieren. Einzelne Hypothekenverträge haben auch ihre eigenen Zahlun

-

Lohnpfändungsgesetze in Wisconsin

Mitarbeiter, aber keine Arbeitgeber, kann gegen Pfändungsbescheide Widerspruch einlegen. Ein Gläubiger, der ein Gerichtsurteil für eine Schuld in Wisconsin gewinnt, kann die Pfändung des Lohns des Sc

-

Warum verlangt das Lebensmittelmarkenamt einen Kontoauszug?

Keine Sorge – das Lebensmittelmarkenamt überprüft lediglich Ihre Situation. Die Beantragung von Essensmarkenhilfe ist stressig genug, dann stellt man fest, dass man seine Situation ganz persönlich be

-

Schaffung eines agilen Verwaltungsrats

Geschäftsleute treffen Diskussion Kommunikationskonzept Von Patrick Dailey und Joel Koblentz Da der Impuls der Branchenakteure, der Konkurrenz einen Schritt voraus zu sein, explodiert, Wie wer

Finanzen

-

So beantragen Sie die Sozialversicherung

Millionen von Babyboomern werden im kommenden Jahrzehnt in den Ruhestand gehen. und einige der wichtigsten Entscheidungen, die sie treffen müssen, sind, wie und wann sie die Sozialversicherung beantra...

-

Brauche ich eine Haftpflichtversicherung für Grundstücke, die ich besitze?

Brauche ich eine Haftpflichtversicherung für Grundstücke, die ich besitze? Der Besitz von Land bringt eine ganze Reihe neuer Verantwortlichkeiten und Bedenken mit sich, die Sie vielleicht vorher nicht bedacht haben. Als neuer Landbesitzer das Land, sowie die auf dem Grundstü...

-

Stellar Lumens-Preisvorhersage für 2025:Warum 6 Dollar pro Münze möglich sind

Stellar Lumens-Preisvorhersage für 2025:Warum 6 Dollar pro Münze möglich sind Jede Kryptowährung möchte die erste weltweit akzeptierte digitale Währung sein. Stellar Lumens ist bereits auf dem Weg nach einigen wegweisenden Geschäftsabschlüssen mit Organisationen in der Ukraine,...

-

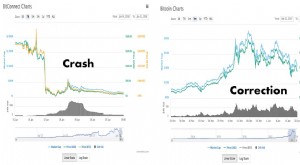

Krypto-Korrekturen machen den Inhabern nie Spaß… aber sie sind üblich

Krypto-Korrekturen machen den Inhabern nie Spaß… aber sie sind üblich Die Kryptowährungskorrektur vom Januar 2017 (kein Absturz) aus der Perspektive eines langfristigen Inhabers verstehen Nach dem rasanten Anstieg von Bitcoin von 1 USD 000 bis fast 20 US-Dollar, 000, ...