Was ist Festkapital?

Festes Kapital, oder Anlagevermögen oder Anlagevermögen, bezieht sich auf das langfristige Vermögen eines Unternehmens, wie Land, Gebäude, oder Ausrüstung, die zur Herstellung von Waren oder Dienstleistungen verwendet wird.

Zusammenfassung

- Das Anlagekapital beschreibt die Investition eines Unternehmens in langfristige Vermögenswerte – relativ dauerhaft – Land, Gebäude, oder Großgeräte.

- Der Begriff des fixen Kapitals wird dem zirkulierenden Kapital gegenübergestellt. das beschreibt Geld, das in kurzfristige Vermögenswerte investiert wird, die innerhalb kurzer Zeit aufgebraucht oder durch Verkäufe umgesetzt werden.

- Aus buchhalterischen Gründen, Anlagevermögen sind in der Regel Vermögenswerte, die nicht innerhalb einer Rechnungsperiode oder eines Jahres aufgebraucht oder erschöpft sein sollen.

Festes Kapital verstehen

Das in solche langfristige Betriebsvermögen investierte Kapital gilt als „fest“, weil im Gegensatz zu anderen Vermögenswerten (z. Warenbestand), die Vermögenswerte werden in absehbarer Zukunft wahrscheinlich nicht verkauft und in liquide Mittel umgewandelt. Ebenfalls, solche Arten von Vermögenswerten werden von einem Unternehmen nicht zur Herstellung von Gütern verbraucht.

Anlagekapital kann auch als Sachkapital oder Sachkapital bezeichnet werden, da es in sogenannte „reale“ oder „physische“ Vermögenswerte investiert wird. Der Wert solcher Vermögenswerte wird üblicherweise abgeschrieben, wie im Jahresabschluss eines Unternehmens gezeigtAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen, , über mehrere Jahre.

Anlagevermögen stellt in der Regel eine bedeutende Investition für ein Unternehmen dar und deshalb, darf nur durch die Aufnahme von Fremdkapital in Form von Darlehen oder Anleihen oder durch die Ausgabe von Eigenkapital ermöglicht werden.

Das fixe Kapital eines Unternehmens steht im Gegensatz zum sogenannten „zirkulierenden Kapital“. Umlaufendes Kapital ist Kapital, das benötigt und verwendet wird, um kontinuierlich in die Auffüllung von Vermögenswerten zu investieren, die im normalen Geschäftsgang eines Unternehmens verbraucht werden, wie Rohstoffe, die bei der Herstellung von Waren verwendet werden, Löhne, und sonstige Betriebsausgaben.

Fest- und Umlaufkapital

Die Konzepte des fixen Kapitals und des zirkulierenden Kapitals wurden ursprünglich vom Ökonomen David Ricardo entwickelt und haben sich seitdem in der Wirtschaft und im Rechnungswesen breit durchgesetzt.

Das Anlagekapital kann sich entweder auf relativ dauerhafte Vermögenswerte beziehen, die ein Unternehmen kaufen und besitzen kann, wie ein Bürogebäude oder Produktionsanlagen, oder auf die gleiche Art von Vermögenswerten, auch wenn diese nur vermietet sind. Wieder, Was das Kapital „fixiert“ ist, dass es Vermögenswerten gebunden ist, die im normalen Geschäftsbetrieb nicht schnell aufgebraucht werden und in der Regel sehr lange gehalten werden.

Einige Ökonomen schließen Land aus der Kategorie des Anlagekapitals aus. Jedoch, Ökonomen, die eine solche Unterscheidung treffen, beziehen alle wertschöpfenden Verbesserungen von Eigentumsgrundstücken in die Berechnung des Anlagekapitals mit ein.

Andere Ökonomen haben darauf hingewiesen, dass sich fixes Kapital nur zeitlich vom zirkulierenden Kapital unterscheidet. Wie zirkulierendes Kapital, das in Vermögenswerte wie Inventar investiert wirdInventoryInventory ist ein laufendes Vermögenskonto, das sich in der Bilanz befindet, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die a, auch die meisten Anlagevermögen müssen irgendwann ersetzt werden.

Jedoch, Anlagevermögen wird in der Regel erst nach vielen Jahren verkauft oder ersetzt. Ein weiterer Unterschied zwischen Anlagevermögen und Umlaufvermögen besteht darin, dass Anlagevermögen in der Regel eine viel illiquidere Anlage ist.

Ein Unternehmen kann seinen Warenbestand schnell und einfach verkaufen. Jedoch, die Veräußerung eines Vermögenswerts wie eines großen Grundstücks kann einige Zeit in Anspruch nehmen, insbesondere dann, wenn sie darauf abzielt, aus dem Verkauf einen sehr günstigen Gewinn zu erwirtschaften.

In der Buchhaltungspraxis, Anlagevermögen sind Vermögenswerte, die voraussichtlich nicht innerhalb einer typischen Rechnungsperiode verbraucht werden, B. das Geschäftsjahr eines UnternehmensGeschäftsjahr (FY)Ein Geschäftsjahr (FY) ist ein Zeitraum von 12 Monaten oder 52 Wochen, der von Regierungen und Unternehmen für Buchhaltungszwecke verwendet wird, um das Jahr zu formulieren. Der Begriff wird auch häufig verwendet, um den Wert von immateriellen Vermögenswerten wie Urheberrechten, Patente, oder Kulanz.

Variables Kapital

Festes Kapital wird manchmal dem variablen Kapital gegenübergestellt – ein Begriff, der praktisch gleichbedeutend mit zirkulierendem Kapital ist – dessen Höhe ständig schwankt.

Zum Beispiel, der Geldbetrag, den ein Unternehmen für die Löhne der Mitarbeiter ausgibt, wird wahrscheinlich von Jahr zu Jahr wachsen oder schrumpfen, basierend auf seinen betrieblichen Anforderungen. Im Gegensatz, das Geld, das in den Kauf eines Bürogebäudes investiert wird, ist unabhängig von der Anzahl der im Gebäude beschäftigten Mitarbeiter gleich.

Inkrementelles Festkapital

Ein weiteres Konzept, das sich auf das Anlagekapital bezieht, ist das des inkrementellen Anlagekapitals. Es bezieht sich auf zusätzliches Kapital, das zur Erhaltung des langfristigen Anlagevermögens verwendet wird.

Zum Beispiel, Gelder, die für die Durchführung jährlicher Wartungsarbeiten an wichtigen Produktionsanlagen ausgegeben werden, können als zusätzliches Anlagekapital betrachtet werden.

Mehr Ressourcen

CFI ist der offizielle Anbieter der Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihnen zu helfen, ein erstklassiger Finanzanalyst zu werden und Ihre Karriere zu Ihrem vollen Potenzial zu entwickeln, Diese zusätzlichen Ressourcen werden sehr hilfreich sein:

- KapitalanlagemodellKapitalanlagemodellEin Kapitalanlagemodell hilft Unternehmen bei der Berechnung wichtiger Bewertungskennzahlen einer Kapitalanlage, einschließlich der Cashflows, Kapitalwert, IRR, und Amortisationszeit.

- AnlagevermögenSachvermögenDas Anlagevermögen bezieht sich auf langfristige Sachanlagen, die im Betrieb eines Unternehmens verwendet werden. Sie bieten langfristige finanzielle Vorteile

- Langfristiger KapitalanlagezyklusLangfristiger KapitalanlagezyklusDer langfristige Kapitalanlagezyklus tritt auf, wenn die großen Kapitalanlagen eines Unternehmens die gesamte Lebensdauer durchlaufen. Hauptstadt

- Langfristige InvestitionenLangfristige InvestitionenLangfristige Investitionen sind Vermögenswerte, die eine Person oder ein Unternehmen für einen Zeitraum von mehr als drei Jahren zu halten beabsichtigt. Instrumente, die langfristiges ermöglichen

-

So überprüfen Sie kostenlos einen Fahrbericht

Bedauerlicherweise, Es gibt nur wenige Möglichkeiten, einen umfassenden kostenlosen Fahrtenbuchbericht zu erhalten. Jedoch, Sie können kostenlos oder günstig Berichte mit verschiedenen Arten von Infor

-

7 Geldquoten, die jedes kluge Mädchen kennen sollte

hohes Interesse Reden wir über Geldverhältnisse! Es kann schwierig sein, die Gesundheit Ihrer persönlichen Finanzen zu beurteilen. Vor allem bei der Entscheidung, wie viel auf Wünsche und Bedü

-

Die Nachfrage nach Ferienhäusern steigt, da niedrigere Hypothekenzinsen Käufer anlocken

Die Nachfrage nach Ferienhäusern steigt, da sinkende Hypothekenzinsen US-Hausbesitzern das Vertrauen geben, Strandhäuser und Berghütten zu kaufen. nach Angaben des Landesverbandes der Makler. Neben

-

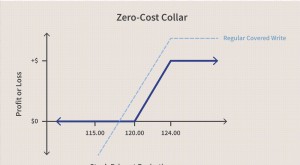

Null-Kosten-Halsband

Was ist ein Zero-Cost-Halsband? Ein Zero-Cost-Collar ist eine Form der Options-Collar-Strategie, um die Verluste eines Händlers durch den Kauf von Call- und Put-Optionen zu schützen, die sich gegens

Finanzen

- Die beste Finanzberatung, die ich von Mama bekommen habe

- 54 % der Amerikaner fühlen sich durch die Feiertage 2020 finanziell stärker gestresst als im letzten Jahr.

- Wie man Sparbriefe einlöst

- Zwanghaftes vs. impulsives Einkaufen:So gehen Sie beides an

- Top 10 Podcasts zu persönlichen Finanzen

- T&E Spesenabrechnungsmanagement:Best Practices und Tipps

-

Warum Ihr finanzielles Wohlergehen als farbige Frau entscheidend ist

Warum Ihr finanzielles Wohlergehen als farbige Frau entscheidend ist Wenn es um unser finanzielles Wohlergehen als farbige Frauen geht, es ist in der heutigen Welt wichtiger denn je. Dies liegt daran, dass wir mit besonders einzigartigen Herausforderungen konfrontiert ...

-

Was ist ein Heeresnothilfedarlehen?

Was ist ein Heeresnothilfedarlehen? Wenn Sie Soldat oder Angehöriger einer Militärfamilie sind und sich einer finanziellen Notlage gegenübersehen, Sie können sich für ein Darlehen über die Nothilfe der Armee qualifizieren. Army Emerge...

-

So erhalten Sie einen Gutschein für ein Apple Fotobuch

So erhalten Sie einen Gutschein für ein Apple Fotobuch Erstellen Sie Fotobücher, um sie mit Familie und Freunden mit der iPhoto-Software mit Apple-Gutscheincodes zu teilen. Apfel, die Hersteller der beliebten Serie von Macintosh-Computern, der iPod, und ...

-

Was ist der On-Balance-Volumen-Indikator (OBV)?

Was ist der On-Balance-Volumen-Indikator (OBV)? On-Balance Volume Indicator (OBV) bezieht sich auf einen technischen Momentumindikator, der den positiven oder negativen Fluss des Handelsvolumens nutzt, um den relativen Kauf- und Verkaufsdruck auf e...