Hier ist ein weiterer Grund, niemals ein Darlehen zu unterzeichnen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Experten nicht durch Vergütungen beeinflusst werden. Für die auf dieser Seite aufgeführten Angebote können Bedingungen gelten.

Jeder Kredit, den Sie mitunterzeichnen, könnte Ihnen ein Dorn im Auge werden.

Während der Konsens von Finanzexperten ist, dass Sie kein Darlehen mitunterzeichnen sollten, Die Leute ringen immer noch mit dieser Entscheidung. Sie erwägen, die Privatkredite anderer Leute mitzuzeichnen, Autokredite, oder, in Extremfällen, sogar Hypotheken.

Wenn Sie sich in dieser Situation befinden, Vielleicht kennen Sie die offensichtlichen Risiken bereits. Sie sind für das Darlehen verantwortlich, das Sie mitunterzeichnen, und alle versäumten Zahlungen oder andere Rückzahlungsprobleme können sich auf Ihre Kreditwürdigkeit auswirken. Aber vielleicht sind Sie zuversichtlich, dass der Kreditnehmer zahlen wird, Sie denken also, dass Sie sich keine Sorgen machen müssen. Obwohl dies eine gefährliche Logik ist, Nehmen wir an, Sie haben Recht.

Das Problem ist, dass selbst wenn der Kreditnehmer alle Zahlungen pünktlich leistet und alles richtig macht, Mitunterzeichner eines Darlehens zu sein, könnte immer noch zurückkommen, um Sie zu beißen. Das liegt daran, dass dieses Darlehen als Ihre Schulden betrachtet wird, So könnte es verhindern, dass Sie sich in Zukunft Geld leihen. Hier ist der Grund.

Eine E-Mail pro Tag könnte Ihnen helfen, Tausende zu sparen

Tipps und Tricks von Experten, die direkt in Ihren Posteingang geliefert werden und Ihnen helfen können, Tausende von Dollar zu sparen. Melden Sie sich jetzt an, um kostenlosen Zugang zu unserem Personal Finance Boot Camp zu erhalten.

Durch die Übermittlung Ihrer E-Mail-Adresse, Sie stimmen zu, dass wir Ihnen Geldtipps zusammen mit Produkten und Dienstleistungen zusenden, von denen wir glauben, dass sie Sie interessieren könnten. Sie können sich jederzeit wieder abmelden. Bitte lesen Sie unsere Datenschutzerklärung und Geschäftsbedingungen.

Cosigning erhöht Ihr Schulden-Einkommens-Verhältnis

Wenn Sie ein Darlehen mitunterzeichnen, es ist an dich gebunden. Im Grunde, Es ist, als ob Sie den Kredit beantragt und das Geld geliehen hätten. Ein wichtiger Grund ist, dass es Ihr Schulden-Einkommens-Verhältnis (DTI) erhöht.

Ihre DTI-Quote ist Ihre monatlichen Schuldenzahlungen geteilt durch Ihr Bruttoeinkommen. Beispielsweise, Nehmen wir an, du verdienst 5 $, 000 pro Monat. Die Zahlungen auf Ihren Kreditkarten, Kredite, und andere Schulden summieren sich auf 1 $, 000 pro Monat. Sie hätten ein DTI-Verhältnis von 0,20, was häufiger als 20 % ausgedrückt wird.

Dann, ein Freund von Ihnen bittet Sie, einen Privatkredit mit Zahlungen von 900 USD pro Monat zu unterzeichnen. Auch wenn Ihr Freund jede Zahlung vornimmt, es wird immer noch $900 pro Monat zu Ihren gesamten monatlichen Schuldenzahlungen hinzufügen. Das wird Ihr DTI-Verhältnis auf 38% erhöhen.

Wie sich eine höhere DTI-Quote finanziell auf Sie auswirkt

Ein höheres DTI-Verhältnis mag auf den ersten Blick keine große Sache sein. Zahlt der Kreditnehmer, spielt es eine Rolle, dass sich Ihr DTI-Verhältnis erhöht hat?

An Kreditgeber, es tut. Jedes Mal, wenn Sie einen Kredit beantragen, Kreditlinie, Hypothek oder Kreditkarte, Der Kreditgeber wird Ihr DTI-Verhältnis überprüfen, um das Risiko einer Kreditvergabe zu bewerten. Wenn Ihr DTI-Verhältnis zu hoch ist, der Kreditgeber könnte Ihren Antrag ablehnen.

Obwohl es keinen festgelegten Grenzwert für die DTI-Verhältnisse gibt, Es gibt allgemeine Richtlinien, die von Hypothekengebern verwendet werden. Sie haben bei der Beantragung einer Hypothek eine bessere Chance auf Zustimmung, wenn Ihre DTI-Quote, einschließlich Ihrer voraussichtlichen Hypothekenzahlung, ist nicht größer als 36 %.

Kehren wir zum obigen Beispiel zurück, wo Sie das Darlehen eines Freundes mitunterzeichnen und Ihre DTI-Quote von 20 % auf 38 % erhöhen. Wenn Sie in Zukunft ein Haus kaufen möchten, Die Unterzeichnung dieses Darlehens kann den Unterschied ausmachen, ob der Hypothekengeber Ihren Antrag genehmigt oder ablehnt.

Das gleiche gilt für jede Art von neuem Kreditkonto, das Sie eröffnen möchten. Es wird schwieriger, eine Zulassung zu erhalten, wenn Ihr DTI-Verhältnis zunimmt.

Ist die Unterzeichnung eines Darlehens jemals sinnvoll?

Die Mitzeichnung eines Darlehens ist ein hohes Risiko, keine Belohnungssituation für Sie. Im schlimmsten Fall zahlt der Kreditnehmer nicht. Da Sie für die Schulden verantwortlich sind, Sie werden einen Rückgang der Kreditwürdigkeit erleiden, dessen Behebung Jahre dauern kann. Selbst im besten Fall, Sie haben ein höheres DTI-Verhältnis, und das könnte Ihre eigenen finanziellen Möglichkeiten einschränken. Die einzige Person, die davon profitiert, ist die Person, die Sie um die Mitzeichnung bittet.

Der kluge Ansatz besteht darin, diese Anfragen höflich abzulehnen. Sie können Ratschläge geben, wie Sie ihren Kredit erhöhen oder ihre Chancen für die Kreditvergabe erhöhen können. aber Sie sollten Ihre finanzielle Stabilität nicht in fremde Hände legen.

Die besten Privatkredite des Aufstiegs für 2021

Das Ascent-Team hat den Markt überprüft, um Ihnen eine Auswahlliste der besten Privatkreditanbieter zu präsentieren. Egal, ob Sie Schulden schneller abbezahlen möchten, indem Sie Ihren Zinssatz senken oder etwas zusätzliches Geld benötigen, um einen großen Kauf zu tätigen, Diese erstklassigen Tipps können Ihnen helfen, Ihre finanziellen Ziele zu erreichen. Klicken Sie hier, um den vollständigen Überblick über die Top-Picks von The Ascent zu erhalten.

-

Wird Blockchain die Handelsfinanzierung stören?

Wird der Aufstieg der Blockchain die Handelsfinanzierung langfristig stören Trotz des Aufkommens und der zunehmenden Raffinesse von Bitcoin, Blockchain bleibt eine weitgehend unbekannte und unbekan

-

Wie man einen kaskadierenden Kleiderbügel mit Schnur herstellt

Schnur und Schere sind die einzigen Gegenstände, die Sie brauchen, um Platz in Ihrem Schrank zu sparen. Enger Schrankraum kann zu zerknitterter und unansehnlicher Kleidung führen. Wenn Sie mehr Kleid

-

„Der Tag, an dem sich die Welt veränderte“ – ein ehemaliger Händler über den Beginn der Kreditklemme

Als ich am 9. August 2007 einen Anruf von einem Händlerkollegen bei Merrill Lynch erhielt, Ich war mitten im Holzhacken auf dem schwedischen Land. Wie immer, Für den Notfall hatte ich mein Handy dabei

-

4 Möglichkeiten, ein Haus ohne Hypothek zu kaufen

Obwohl Hypotheken eine übliche Art sind, ein Haus zu kaufen, Sie können nur eine erhalten, wenn Sie sich qualifizieren. Zu den Qualifikationen gehören eine akzeptable Kreditwürdigkeit, eine ausreichen

Schuld

- Soll ich einen Privatkredit abbezahlen, bevor ich eine Hypothek beantrage?

- Warum Sie bei Privatkrediten mit sofortiger Genehmigung vorsichtig sein sollten

- 7 Mal werden Ihnen definitiv Kreditkartenzinsen berechnet

- Holen Sie sich einen gesicherten Privatkredit,

- Arten von Darlehen

- Kredite für Militärpersonal:Vergleich von Online- und Offline-Kreditgebern

-

Fünf erschwingliche Oldtimer – Besitzen Sie ein klassisches Auto für weniger als 10.000 US-Dollar

Fünf erschwingliche Oldtimer – Besitzen Sie ein klassisches Auto für weniger als 10.000 US-Dollar Vor einigen Jahren haben meine Frau und ich unser Auto auf Craiglist verkauft. Das war der Beginn eines Hobbys für mich, da ich Craigslist regelmäßig auf meinem Smartphone scannte. Am liebsten suche i...

-

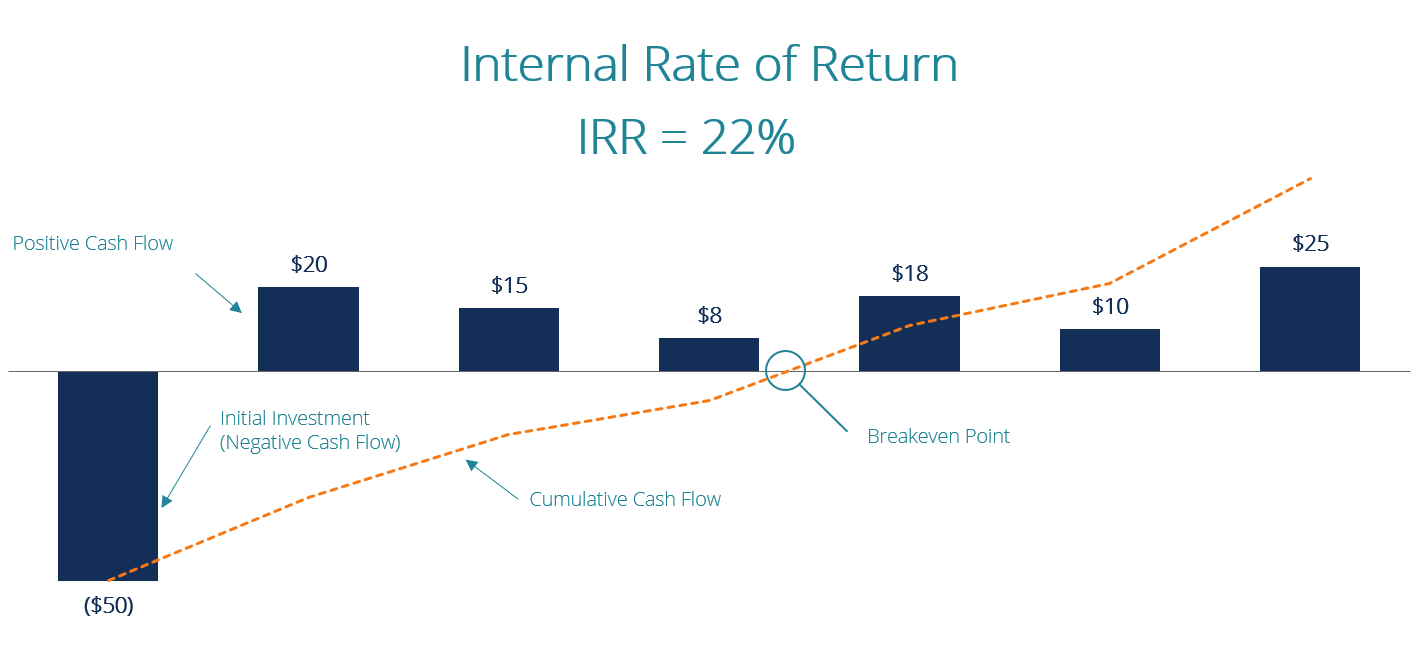

Was ist der interne Zinsfuß (IRR)?

Was ist der interne Zinsfuß (IRR)? Der interne Zinsfuß (IRR) ist der Abzinsungssatz, der den Nettobarwert (NPV)Net Present Value (NPV)Net Present Value (NPV) zum Wert aller zukünftigen Cashflows (positiv und negativ) über die gesamte L...

-

Schuldscheine und der Tod eines Zahlungsempfängers

Schuldscheine und der Tod eines Zahlungsempfängers Ein Schuldschein ist weniger detailliert als ein Kreditvertrag. Wenn eine Person kein Geld von einer Bank oder einem Kreditgeber leihen kann, er kann beschließen, Geld von einer Person zu verlangen. ...

-

Wenn Ihre Gewerkschaft streikt,

Wenn Ihre Gewerkschaft streikt, Können Sie Arbeitslosengeld beziehen? Streikende Arbeitnehmer haben keinen Anspruch auf Arbeitslosengeld. Die Feststellung des Anspruchs auf Arbeitslosengeld hängt davon ab, ob ein Arbeitnehmer de...