3 Kreditauskunfteien | Wie die wichtigsten Kreditauskunfteien arbeiten

Ihre Kreditauskünfte – ja, es gibt mehr als eine – enthalten einige der wichtigsten Informationen über Sie.

Diese Berichte stehen Personen und Organisationen zur Verfügung, die einen erheblichen Einfluss auf Ihr Leben haben. einschließlich Kreditgeber, Arbeitgeber, Vermieter, und sogar Versicherungsgesellschaften.

Deshalb, Sie müssen Ihre drei Kreditauskünfte im Auge behalten – eine von jeder der drei großen Kreditauskunfteien.

In dieser Anleitung Ich werde die drei Auskunfteien ausführlich erläutern. Sie müssen Ihre Kreditwürdigkeit regelmäßig überprüfen und überwachen, Sie sollten jedoch auch wissen, wer sowohl die Kreditauskünfte als auch die Kreditwürdigkeit ausgibt.

Die meisten Menschen wissen, dass es Kreditauskunfteien gibt. Aber was genau sie tun und wie sie es tun, ist etwas mysteriös. Das versuche ich hier zu entwirren.

Wer sind die 3 wichtigsten Kreditauskunfteien?

Die drei wichtigsten Kreditauskunfteien sind Erfahrung, Equifax, und TransUnion .

Diese drei sind mit Abstand die größten Kreditauskunfteien der Branche, vor allem, weil sie als allgemeine Kreditdepots dienen. Das ist, sie führen regelmäßig Kreditdateien und aggregieren Informationen über fast die gesamte erwachsene Bevölkerung der Vereinigten Staaten, sowie Menschen in anderen Ländern und sogar vielen Unternehmen.

Gibt es mehr als drei Kreditauskunfteien?

Andere Agenturen können lose als Kreditauskunfteien bezeichnet werden, aber sie dienen ganz bestimmten Zwecken. Eigentlich, Sie sind im Allgemeinen so eng gefasst, dass sie dazu neigen, außerhalb der Sichtweite des typischen Verbrauchers zu agieren.

Zum Beispiel, Dun &Bradstreet unterhält Kreditdatenbanken hauptsächlich über große Unternehmensorganisationen. ChexSystems bedient die Bankenbranche, Aggregation von Informationen über die Historie von Verbraucherbankkonten. Diese Informationen werden von Banken verwendet, um festzustellen, ob ein Verbraucher berechtigt ist, ein Konto zu eröffnen.

Aber aus praktischen Gründen und für den Durchschnittsverbraucher Erfahrung, Equifax, und TransUnion werden typischerweise unter dem Begriff „Auskunfteien“ verstanden.

Was steht in Ihren 3 Kreditauskünften?

Jede der drei Auskunfteien bietet weit mehr als Ihre Bonitätsauskunft. Sie fassen Daten über Sie aus einer Vielzahl von Quellen zusammen und beziehen sie in ihre Berichte ein.

Zu den typischen Informationen, die Sie in einer Kreditauskunft erwarten können, gehören die folgenden:

Persönliche Informationen

Alle identifizierenden Informationen, die entweder ist oder war die mit Ihnen in der Vergangenheit verbunden waren, werden aufgelistet.

Hier sind einige der persönlichen Informationen, die in Kreditauskünften zu finden sind:

- Verschiedene Variationen Ihres Namens (einschließlich Ihres Mädchennamens, frühere Ehenamen, Ihr Name mit und ohne Ihren zweiten Vornamen oder Ihre Initiale, oder sogar alle Aliasnamen, unter denen Sie möglicherweise operiert haben)

- Ihre aktuelle und bisherige Adresse

- Ihre Sozialversicherungsnummer

- Geburtstag

- Aktuelle und ehemalige Arbeitgeberinformationen, obwohl diese Informationen möglicherweise nicht vollständig sind

Kreditinformationen

Ihre Kreditinformationen sind die wichtigsten Informationen zu jeder Ihrer Kreditauskünfte und nimmt natürlich den größten Platz ein.

Die enthaltenen Kreditarten sind:

- Eigenheimfinanzierung

- Autokredite

- Studiendarlehen

- Persönliche Darlehen

- Andere Ratenkredite

- Kreditkarten

Was es nicht meldet, sind Ihre Zahlungen an Nicht-Kreditquellen, wie Ihre Miethistorie, Versicherungsprämien, Versorgungsleistungen, und diverse Abonnements, wie Fitnessstudio-Mitgliedschaften. Jedoch, diese zweite Gruppe von Anbietern kann melden, wenn Sie eine Abbuchung oder einen Einzug haben.

Die Informationen zu jedem in diesem Abschnitt aufgeführten Gläubiger umfassen Folgendes:

- Name und Anschrift des Gläubigers

- Die Kontonummer des Darlehens oder der Kreditlinie

- Das Datum, an dem das Konto eröffnet wurde

- Kontostatus – offen, abgeschlossen, bezahlt, übertragen, bei Sammlungen, oder eine andere Beschreibung

- Kontoart (Kreditkarte, Autokredit, etc.)

- Kontoinhaberschaft, was individuell sein kann, gemeinsam, oder autorisierter Benutzer

- Der ursprüngliche Kreditbetrag, oder das maximale Kreditlimit

- Der aktuelle ausstehende Saldo und die monatliche Zahlung

- Zahlungshistorie

Anfragen

Jedes Mal, wenn Ihre Kreditauskunft von einem Dritten abgerufen wird, eine Anfrage wird in Ihrer Kreditauskunft angezeigt.

Es stellt eine Bestätigung dar, dass auf die Informationen in Ihrem Bericht zugegriffen wurde. Das wird zweifellos jedes Mal passieren, wenn Sie einen Kredit beantragen, aber es ist auch üblich, wenn Sie sich um eine Stelle bewerben, eine Versicherungspolice, oder eine Wohnung zu mieten.

Anfragen bleiben in der Regel bis zu zwei Jahre auf Ihrer Kreditauskunft, dann verschwinden.

Wenn Sie Ihre Kreditauskunft abrufen und überprüfen, Ignoriere diesen Abschnitt niemals. Sie sollten mit jedem Dritten vertraut sein, der in der jüngeren Vergangenheit auf Ihre Kreditauskunft zugegriffen hat. Und wenn nicht, Möglicherweise hat jemand in betrügerischer Absicht auf Ihre Kreditauskunft zugegriffen.

Öffentliche Aufzeichnungen

Dies ist wahrscheinlich der gruseligste Teil Ihrer Kreditauskunft, zumindest, wenn in diesem Abschnitt Informationen erscheinen. Dies liegt daran, dass der Abschnitt für öffentliche Aufzeichnungen Informationen enthält, die durch das Gerichtssystem gegangen sind und zu einer rechtlichen Verpflichtung oder einem Ereignis geworden sind.

Beispiele für Einträge, die im Abschnitt für öffentliche Aufzeichnungen erscheinen können, sind:

- Insolvenzen

- Zwangsvollstreckungen

- Urteile

- Garnituren

- Steuerpfandrechte

- Pfandrechte an Immobilien, die Sie besitzen

Die in diesem Abschnitt enthaltenen rechtlichen Informationen sind zivilrechtlich. Es enthält keine Strafregister oder sogar Verstöße gegen Kraftfahrzeuge.

Woher bekommen die Kreditauskunfteien Ihre Informationen?

Beginnen wir mit den Kreditinformationen, da sie am häufigsten vorkommen. Diese Informationen werden von den Gläubigern selbst direkt an die Auskunfteien geliefert. Sie sind nicht verpflichtet, Ihren Zahlungsverlauf zu melden, und wird die Informationen häufig nur einem oder zwei der Büros melden, und nicht alle drei.

Warum sollten sie die Informationen melden, wenn sie nicht dazu verpflichtet sind?

Es ist so etwas wie ein Quid-Pro-Quo. Da sich Gläubiger auf Ihre Kredithistorie verlassen, um Kreditentscheidungen zu treffen, sie wollen die genauesten verfügbaren Informationen. Der einzige Weg, der geschieht, ist, wenn Kreditgeber den Büros treu Bericht erstatten.

Jeder Gläubiger hat ein berechtigtes Interesse daran, Ihre Informationen an die Büros zu melden. Da die meisten Gläubiger die in Kreditauskünften enthaltenen Kreditinformationen sind recht umfassend.

Personenbezogene Daten und öffentliche Aufzeichnungen stammen von mehreren Behörden, die diese Daten verfolgen. Und natürlich, Informationen zu Anfragen stammen von den Auskunfteien selbst. Letztendlich, jedes Mal, wenn Ihre Kreditauskunft abgerufen wird, der jeweiligen Schufa ist die Anfrage bekannt.

Wie berechnen Kreditauskunfteien die Kreditwürdigkeit?

Wir werden nicht zu tief in dieses Thema einsteigen, weil es eine ganz eigene Geschichte ist.

Stattdessen, Ich werde diese Diskussion auf eine Ansicht aus der Höhe beschränken, wie der Prozess funktioniert.

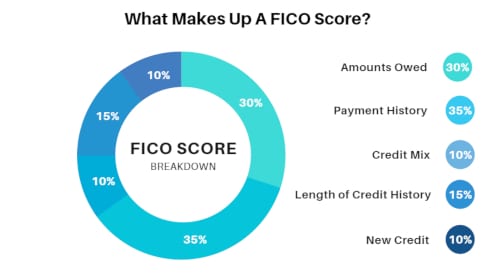

Wie wird Ihr FICO-Score berechnet?

Es werden unterschiedliche Kredit-Scores ausgestellt, aber die offizielle Punktzahl ist Ihre FICO-Punktzahl, von denen Sie wahrscheinlich schon oft gehört haben.

Laut myFICO.com, die von dem Unternehmen bereitgestellt wird, das das FICO-Score-Modell erstellt hat, Ihre Punktzahl wird in fünf Faktoren unterteilt.

Laut myFICO.com, die von dem Unternehmen bereitgestellt wird, das das FICO-Score-Modell erstellt hat, Ihre Punktzahl wird in fünf Faktoren unterteilt.

Hier die allgemeine Formel:

- Geschuldete Beträge :30%

- Zahlungshistorie :35%

- Kredit-Mix :10%

- Länge der Kredithistorie :fünfzehn%

- Neues Guthaben :10%

Es kann etwas überraschend sein zu sehen, dass die Zahlungshistorie zwar die größte Einzelkomponente bei der Bestimmung Ihres FICO-Scores ist, andere Faktoren machen 65 % der Berechnung aus. Ihre Punktzahl wird nicht allein durch Ihr Zahlungsverhalten bestimmt.

Beachten Sie, dass die 30 % unter die Kategorie „Geschuldete Beträge“ fallen. Dieser Faktor hat zwei Komponenten:

1. Der Betrag der ausstehenden Kreditkartenschulden im Vergleich zu Ihren Kreditlimits. Dies wird häufig als Ihr Kreditausnutzungsgrad bezeichnet. Nehmen wir an, Sie haben 10 $, 000 Kreditkartenschulden auf vier Kreditlinien mit einem Kreditlimit von insgesamt 20 USD, 000. Ihre Kreditauslastung beträgt 50 % (10 $, 000 geteilt durch 20 $, 000). Zu Ihrer Information:FICO möchte, dass diese Zahl unter 30 % liegt. 2. Salden aus Ratenschulden. FICO analysiert, wie viel Sie für die Kredite schulden, im Vergleich zu den ursprünglichen Beträgen. Höhere prozentuale Salden belasten Ihre Kreditwürdigkeit, während niedrigere prozentuale Salden sie erhöhen.Andere Faktoren, die die Kreditwürdigkeit beeinflussen

Die Länge der Kredithistorie macht 15 % Ihrer Punktzahl aus. Einfach gesagt, je länger Sie die Kreditwürdigkeit haben, desto größer ist der positive Einfluss auf Ihre Punktzahl.

Das neue Guthaben beträgt 10 % und kann Ihre Punktzahl belasten, wenn Sie zu viel davon haben. Da für diese Konten nur begrenzte Krediterfahrung vorhanden ist, FICO betrachtet sie in einem negativen Licht und senkt Ihre Punktzahl entsprechend. Sie sollten Neukredite minimieren, um diesen Faktor zu verbessern.

Schließlich, der Kredit-Mix-Faktor beträgt 10 %. Das ist zwar nicht so wichtig, Das Scoring-Modell berücksichtigt Ihre Kreditarten. Sie mögen eine gute Mischung zwischen Ratenkrediten und revolvierenden Kreditlinien. Zum Beispiel, wenn Sie fünf Kreditlinien haben, und alle drehen sich, das wird dich belasten. Aber wenn Sie drei revolvierende Linien und zwei Ratenkredite haben, das wird zu deinen Gunsten wiegen. Eine Hypothek in der Mischung hat auch einen großen positiven Effekt.

Wo erhalten Sie eine Kopie Ihrer Kreditauskunft?

Nach Bundesrecht, Sie sind berechtigt, jedes Jahr eine kostenlose Kopie Ihrer Kreditauskunft von jeder der drei Kreditauskunfteien zu erhalten. Schauen Sie in den FAQ-Bereich unten, um die Kontaktinformationen für jedes der Büros zu erhalten.

Eine einfachere Möglichkeit, alle drei Berichte zu erhalten, das ist auch völlig kostenlos, ist, dies über eine Website namens AnnualCreditReport.com zu tun. Es ist die einzige Website, die offiziell autorisiert ist, Kopien Ihrer Kreditauskünfte von jeder der drei Kreditauskunfteien bereitzustellen.

Obwohl Sie jedes Jahr eine Kopie jeder der drei Kreditauskünfte erhalten sollten, um sicherzustellen, dass Sie über die genauesten Informationen verfügen, Beachten Sie, dass Ihre Kreditwürdigkeit nicht berücksichtigt wird.

Wenn Sie an Ihrer Kreditwürdigkeit interessiert sind, Sie müssen alternative Quellen in Betracht ziehen. Und zum Glück, Es gibt viele, die Ihre Kredit-Scores kostenlos zur Verfügung stellen.

Holen Sie sich einen kostenlosen Kredit-Score

Beginnen Sie mit Ihrer Bank oder Kreditgenossenschaft. Die meisten bieten jetzt monatliche Kredit-Scores als kostenlosen Service an. Diese sind in der Regel genauer als andere kostenlose Quellen, da sie Ihre tatsächlichen FICO-Ergebnisse darstellen. die Art, die von Kreditgebern verwendet wird.

Sie können auch kostenlose Kredit-Score-Anbieter verwenden. Ich empfehle Credit Sesam. Sie erhalten Ihre offiziellen FICO-Ergebnisse nicht, sondern das, was als VantageScores bekannt ist. Dies sind Informationswerte, das heißt, sie laufen parallel zu FICO, aber sie sind nicht genau oder offiziell.

Immer noch, Sie sind eine hervorragende Möglichkeit, Ihre Kreditwürdigkeit fortlaufend kostenlos zu überwachen. Signifikante Veränderungen in Ihrer Punktzahl können auf ein Problem hinweisen, wie ein Fehler oder ein kürzlicher Verzug. Dies gibt Ihnen die Möglichkeit, diese Probleme sofort zu lösen.

Die regelmäßige Überwachung Ihrer Kreditwürdigkeit ist eine hervorragende Möglichkeit, Ihre Kreditwürdigkeit mit einer regelmäßig aktualisierten numerischen Darstellung zu verfolgen.

Bestreiten Sie Fehler in Ihren Kreditauskünften

Sie sollten einmal im Jahr eine Kopie Ihrer offiziellen Kreditauskunft bei allen drei Kreditauskunfteien bestellen, auf ein Minimum. Sie sollten aber auch regelmäßig Ihre Kreditwürdigkeit überprüfen. Deutliche Rückgänge, wie 30 oder mehr Punkte in einem Monat, kann ein Hinweis auf abfällige Informationen sein.

Wenn Sie die Quelle der abfälligen Informationen kennen, wie eine verspätete Zahlung, da kannst du nicht viel machen. Wenn Sie jedoch einen erheblichen Rückgang Ihrer Kreditwürdigkeit haben, und keine verspäteten Zahlungen geleistet haben, Es besteht eine hohe Wahrscheinlichkeit, dass Informationen irrtümlich gemeldet wurden.

Dazu können gehören, dass ein Gläubiger eine verspätete Zahlung meldet, die nicht verspätet war, das Erscheinen eines Inkassokontos, das nicht Ihnen gehört, oder – im schlimmsten Fall – betrügerische Verwendung Ihres Guthabens.

Wenn eines dieser Ereignisse die Ursache für den Rückgang der Kreditwürdigkeit ist, Sie müssen schnell handeln, um die Fehler zu bestreiten und zu korrigieren.

So bestreiten Sie Fehler in der Kreditauskunft

Sie können eine Gutschrift anfechten, indem Sie sich entweder direkt an den Gläubiger wenden oder die Gutschrift bei allen Auskunfteien anfechten, die sie melden. Wenn Sie über die Kreditauskunfteien gehen, Sie haben 30 Tage Zeit, um Ihren Anspruch zu untersuchen. Kann der Gläubiger den Fehler nicht belegen, die Schufa muss es aus der Kreditauskunft entfernen.

Das Bundesrecht ist in diesem Fall auf Ihrer Seite, Aufforderung an die Auskunfteien, Streitigkeiten zu untersuchen, und sie zu entfernen, wenn sie falsch sind.

Wenn Sie versuchen, den Fehler zu beheben, indem Sie sich an den Gläubiger wenden, am besten schriftlich. Möglicherweise müssen Sie sie zuerst telefonisch kontaktieren, um den Namen eines Verantwortlichen zu erfahren. Aber alles danach sollte schriftlich erfolgen.

Beginnen Sie damit, die Dokumentation zusammenzustellen. Wenn es um Gläubiger oder Auskunfteien geht, sie werden in der Regel nur aufgrund Ihrer Erklärung negative Informationen aus Ihrer Kreditauskunft entfernen. Aber wenn Sie Ihre Ansprüche mit Unterlagen belegen können, du bist der viel stärkere fall. Zum Beispiel, wenn in Ihrer Kreditauskunft eine verspätete Zahlung auftaucht, Möglicherweise müssen Sie Kopien von stornierten Schecks zusammenstellen, um zu beweisen, dass es nie zu einer verspäteten Zahlung gekommen ist.

Schicken Sie dem Gläubiger einen gut formulierten Brief, in dem die strittigen Informationen beschrieben werden, erklären, warum es falsch ist, und fügen Sie Kopien Ihrer Begleitdokumente bei.

Stimmt der Gläubiger zu, dass die Eintragung ein Irrtum ist, Stellen Sie sicher, dass Sie einen Brief oder eine E-Mail von ihnen erhalten, in der der Fehler bestätigt wird. und stimmen zu, jede der Kreditauskunfteien mit den richtigen Informationen zu kontaktieren.

Hat der Gläubiger die berichtigten Angaben nicht an die Auskunfteien gemeldet, Sie haben den Gläubigerbrief als Beweis, wenn Sie sich an die Kreditauskunfteien wenden, um die Informationen direkt korrigieren zu lassen.

FAQ:Was Sie über die 3 Schufa wissen möchten

Hier finden Sie Antworten auf einige der am häufigsten gestellten Fragen zu den drei Auskunfteien.

Welches der 3 Auskunfteien ist am wichtigsten?

Auf diese Frage gibt es wirklich keine Antwort. Alle drei Auskunfteien sind wichtig, da jede eine gewisse Menge an Informationen über Sie enthält. Welche die wichtigsten sind, lässt sich nicht sagen, weil die drei Kreditauskunfteien zusammen einen praktisch umfassenden Überblick über Ihre Kredithistorie und Ihre persönlichen Daten bieten. Viele Kreditgeber, insbesondere Hypothekendarlehensgeber, verlassen Sie sich auf alle drei Auskunfteien.

Sie sind deshalb gleich wichtig, weil nicht alle Gläubiger bei allen drei Wirtschaftsauskunfteien melden. Zum Beispiel, ein Gläubiger kann Experian und TransUnion Bericht erstatten, aber nicht zu Equifax. Dies ist im gesamten Kreditspektrum sehr verbreitet, Daher ist jede Kreditauskunftei für sich wichtig.

Welche Schufa wird am häufigsten genutzt?

Experian ist die größte der drei Kreditauskunfteien, Sammeln von Informationen über mehr als 1 Milliarde Menschen und Unternehmen weltweit. Deshalb, Sie sind wahrscheinlich die am häufigsten verwendeten der drei Kreditauskunfteien.

Equifax ist die zweitgrößte der drei Kreditauskunfteien, Tracking-Informationen von mehr als 800 Millionen Verbrauchern und fast 90 Millionen Unternehmen weltweit. TransUnion ist ein entferntes Drittel, Zusammenstellung von Informationen über etwa 200 Millionen Menschen, hauptsächlich in den USA. Es wird wahrscheinlich am wenigsten unter den dreien verwendet.

Wie kontaktiere ich die drei großen Auskunfteien?

Sie erreichen jede der drei Auskunfteien telefonisch oder per E-Mail. Aber seien Sie gewarnt, indem Sie telefonisch Kontakt aufnehmen, ist bekanntermaßen schwierig. In den meisten Fällen, Sie sollten besser eines der drei Büros per E-Mail über deren Websites kontaktieren.

Die Kontaktdaten der drei Wirtschaftsauskunfteien lauten wie folgt:

- Erfahrung: (888) 397-3742

- TransUnion: (800) 909-8872

- Equifax: (800) 685-1111

Die 3 wichtigsten Kreditauskunfteien verstehen

Hoffentlich, Die drei Kreditauskunfteien sind jetzt weniger mysteriös als vor dem Lesen dieses Leitfadens. Es ist wichtig zu verstehen, wer sie sind und was sie tun, damit Sie besser auf Fehler und Fehlinformationen reagieren können.

Sowohl Ihre Kreditwürdigkeit als auch Ihre Kreditwürdigkeit sind integrale Bestandteile Ihrer Persönlichkeit im 21. Jahrhundert. Bestimmtes, sie haben einen erheblichen Einfluss auf Ihr wirtschaftliches Wohlergehen. Sie sind es sich selbst schuldig, sich mit dem Prozess vertraut zu machen und sowohl Ihre Kreditauskünfte als auch Ihre Kreditwürdigkeit regelmäßig zu überwachen.

-

So beantragen Sie finanzielle Hilfe von einer Kirche

Kirchen helfen oft Waisen und Witwen. Viele Kirchen und Ministerien stellen einen Teil ihrer Mittel für Wohltätigkeitszwecke zur Verfügung, um sie an Gemeindemitglieder zu verteilen, die Nahrung oder

-

Futures-Rollover erklärt

Von:Wayne Duggan Letzte Woche war eine große Woche für Futures-Händler. Donnerstag und Freitag waren Rollover-Tage am Terminmarkt, die Zeit des Monats, in der Futures-Händler ihre Positionen von

-

Die 5 besten Websites, die Ihnen helfen, frühzeitig in den Ruhestand zu gehen

Sie haben wahrscheinlich düstere Warnungen gehört, dass viele Amerikaner möglicherweise nie in der Lage sein werden, mit ihren derzeitigen mageren Ersparnissen in Rente zu gehen. Aber Sie können diese

-

Was ist MSCI Inc. (Morgan Stanley Capital International)?

MSCI Inc. ist ein amerikanisches Investment-Research-Unternehmen mit umfassender globaler Präsenz, Kunden weltweit bedienen. Bestimmtes, MSCI Inc. bietet Verbrauchern AktienindizesAktienindexEin Aktie

Schuld

- So refinanzieren Sie Ihre Kreditkartenschulden

- 4 Dinge, die Sie bei der Schuldenregulierung nicht wissen sollten

- 3 Vorteile der Nutzung von Christian Debt Consolidation Services

- Welche Kreditnehmer profitieren von einem Ratenkredit

- 3 Gründe, 2019 keinen Privatkredit aufzunehmen

- Lohnt es sich, das College schneller zu beenden, wenn Sie weiter verschuldet sind?

-

So überweisen Sie Geld von einer Debitkarte auf eine andere Debitkarte

So überweisen Sie Geld von einer Debitkarte auf eine andere Debitkarte Wenn Sie mehrere Debitkarten haben, Es kann Situationen geben, in denen Sie eine Überweisung von Debitkarte zu Debitkarte durchführen möchten. In den meisten Fällen, der prozess ist einfach, Es kann j...

-

Wie die Blockchain-Technologie mittelalterliche Wurzeln hat

Wie die Blockchain-Technologie mittelalterliche Wurzeln hat Blockchain ist eine aufstrebende Technologie, die so transformativ sein kann wie das Internet. nach vielen Vorhersagen. Aber diese innovative neue Technologie hat eine überraschende Verbindung zu den ...

-

So erhalten Sie mein Geld von einem Automechaniker zurück, der Dienstleistungen berechnet hat, die mein Auto nicht repariert haben

So erhalten Sie mein Geld von einem Automechaniker zurück, der Dienstleistungen berechnet hat, die mein Auto nicht repariert haben Wenn Ihr Mechaniker das Problem mit Ihrem Auto nicht beheben konnte, Sie können möglicherweise eine Rückerstattung erhalten. Es passiert. Autos fallen gelegentlich aus, und es kann eine echte Herausf...

-

Ist eine Lebensversicherung ein Muss?

Ist eine Lebensversicherung ein Muss? Mit geschätzten 53 Prozent der Amerikaner, die ab 2020 eine Abdeckung haben, eine Lebensversicherung kann Ihnen die Gewissheit geben, dass Ihre Lieben finanziell abgesichert sind, mit Mitteln, um wich...