Was ist EBITA?

EBITA ist ein Akronym, das sich auf das Ergebnis eines Unternehmens vor Zinsen bezieht, MwSt, und Abschreibungen werden abgezogen. Investoren verwenden das EBITA als Indikator, um die Rentabilität und Effizienz eines Unternehmens zu messen und mit ähnlichen Unternehmen zu vergleichen.

Das EBITA beinhaltet die Anschaffungskosten des Anlagevermögens (Abschreibung), jedoch nicht die damit verbundenen Finanzierungskosten sowie die Amortisation von immateriellen Vermögenswerten; Daher kann es die Leistung eines Unternehmens genauer darstellen. Vergleichbar mit EBIT (Earnings before Interest and Taxes) und EBITDA (Earnings before Interest, Steuern, Abschreibungen, und Abschreibungen)EBITDAEBITDA oder Ergebnis vor Zinsen, Steuer, Abschreibungen, Die Abschreibung ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele, um die Gewinne eines Unternehmens besser zu verstehen.

Zusammenfassung

- EBITA ist das Ergebnis eines Unternehmens vor Zinsen, Steuern, und Abschreibungen werden vom Jahresüberschuss abgezogen.

- Die Kennzahl zeigt die wahre Leistung des Unternehmens unter Ausschluss der Finanzierungskosten und spiegelt die Rentabilität der Geschäftstätigkeit des Unternehmens wider.

- Das EBITA ermöglicht Anlegern einen einfachen Vergleich verschiedener Unternehmen, die im selben Geschäft tätig sind.

Bedeutung des EBITA

Erträge und Aufwendungen aus Beteiligungen, Steuern, Darlehenszinsen, und verschiedene Abschreibungsarten, zur Ermittlung des Nettogewinns eines Unternehmens, haben oft keinen direkten Bezug zum Unternehmenserfolg. Der Nettogewinn spiegelt die Gesamtrentabilität eines Unternehmens wider, während das EBITA die operative Profitabilität widerspiegelt.

Deswegen, die tatsächliche Leistung der Geschäftstätigkeit eines Unternehmens kann bestimmt werden, wenn die mit Steuern verbundenen Auswirkungen, Interesse, und Abschreibungen entfallen. Da der Effekt solcher Posten im EBITA ausgeschlossen ist, Investoren halten es für eine wichtige Kennzahl, um die wahren Gewinne eines Unternehmens zu bestimmen.

Der EBITA-Wert kann entweder positiv oder negativ sein. Ein positiver EBITA-Wert zeigt die Effizienz des Betriebs eines Unternehmens an, zeigt den Cashflow-Betrag, der dem Unternehmen zur Verfügung steht, um Dividenden auszuschütten oder in das Geschäftswachstum zu reinvestieren. Ein negatives EBIT ist nicht akzeptabel, da es darauf hindeutet, dass das Unternehmen möglicherweise Schwierigkeiten hat, die Cashflows zu verwalten oder Gewinne zu erzielen.

Außerdem, die EBITA-Zahl hilft beim Vergleich der operativen Erfolge verschiedener Unternehmen. Kreditgeber können EBITA-Zahlen verwenden, um die Kreditwürdigkeit eines Unternehmens zu bestimmenKreditwürdigkeitKreditwürdigkeit, Einfach gesagt, ist, wie "würdig" oder verdient man Kredit ist. Wenn ein Kreditgeber davon überzeugt ist, dass der Kreditnehmer seine Verbindlichkeiten fristgerecht erfüllen wird, der Kreditnehmer gilt als kreditwürdig. da EBITA den realen Gewinn eines Unternehmens beschreibt, welcher, im Gegenzug, spiegelt die Fähigkeit des Unternehmens wider, seine Schulden zu begleichen.

Ein hoher EBITA-Wert ist für ein Unternehmen wichtig; jedoch, es sollte auch zu einem hohen Nettoeinkommen führen. Ein Unternehmen kann Kredite aufnehmen, um sein Geschäft auszubauen, was den Nettogewinn in den kommenden Jahren schmälern könnte. Somit, Die Verfolgung des steigenden EBITA des Unternehmens kann einen Blick in die Zukunft geben, nachdem die Schulden beglichen wurden.

So berechnen Sie das EBITA

Das EBITA kann nach folgenden Methoden berechnet werden:

Direkte Methode

Bei der direkten Methode die Herstellungskosten der verkauften Waren (COGS) die Kosten der verkauften Waren (COGS) die Kosten der verkauften Waren (COGS) misst die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, direkte und betriebliche Aufwendungen abzüglich Abschreibungen werden vom Gesamtumsatz des Unternehmens abgezogen. Daher,

EBITA =Gesamtumsatz – COGS – (Betriebsaufwand – Amortisation)

Unternehmen geben manchmal keine Aufschlüsselung der Betriebskosten oder der Kosten der verkauften Waren in den Jahresabschlüssen an. In solchen Fällen, Das EBITA eines Unternehmens kann nach der indirekten Methode berechnet werden.

Indirekte Methode

Bei der indirekten Methode die Interesse, Steuern, und Abschreibungen werden wieder dem Nettoeinkommen hinzugefügtNet IncomeNet Income ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch angekommen ist, Angabe des EBITA-Wertes.

EBITA =Nettogewinn + Zinsen + Steuern + Abschreibungen

Da alle oben genannten Posten in der Gewinn- und Verlustrechnung enthalten sind, eine solche Methode zur Berechnung des EBITA ist einfach.

Praxisbeispiel

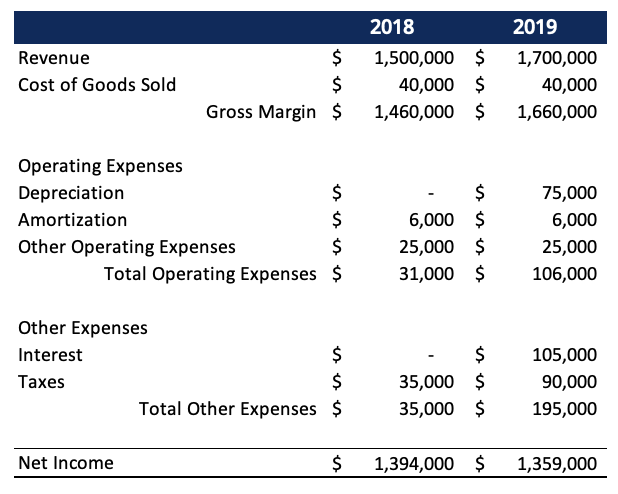

Angenommen, die Gewinn- und Verlustrechnung von Unternehmen X für 2018 und 2019 enthält die folgenden Abschnitte:

Der Gesamtumsatz des Unternehmens im Jahr 2018 betrug 1 US-Dollar. 500, 000, und das Nettoeinkommen betrug 1 US-Dollar, 394, 000. Das Unternehmen wollte den Umsatz steigern und nahm daher einen Kredit auf, um Lagerbestände zu kaufen. Der Umsatz des Unternehmens wurde mit 1 US-Dollar ausgewiesen, 700, 000 Ende 2019. Allerdings der Nettogewinn des Unternehmens auf 1 US-Dollar reduziert, 359, 000 im Jahr 2019.

Der höhere Umsatz bei geringerem Gewinn lässt sich mit dem EBITA erklären. Wenn das Nettoeinkommen des Unternehmens um Steuern bereinigt wird, Interesse, und Amortisationsaufwendungen, stattdessen steigt der Gewinn.

EBITA für 2018 =1 USD, 394, 000 + $6, 000 + 35 $, 000 + 0 $ =1 $, 435, 000

EBITA für 2019 =1 USD, 359, 000 + $6, 000 + $90, 000 + 105 $, 000 =1 $, 560, 000

Die obige Berechnung zeigt, dass das Nettoeinkommen des Unternehmens zwar um 35 US-Dollar gesunken ist, 000, das Ergebnis vor Zinssteuern und Abschreibungen des Unternehmens um 125 US-Dollar gestiegen, 000 im Jahr 2019.

Verwandte Lektüre

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Vergleichbare UnternehmensanalyseVergleichbare UnternehmensanalyseDieser Leitfaden zeigt Ihnen Schritt für Schritt, wie Sie vergleichbare Unternehmensanalysen ("Comps") erstellen und enthält eine kostenlose Vorlage und viele Beispiele.

- AbschreibungsmethodenAbschreibungsmethodenDie gebräuchlichsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen.

- Free CashflowFree Cashflow (FCF)Der Free Cashflow (FCF) misst die Fähigkeit eines Unternehmens, das zu produzieren, was den Anlegern am wichtigsten ist:verfügbare Barmittel werden nach Ermessen verteilt.

- EBIT vs. EBITDAEBIT vs. EBITDA EBIT vs. EBITDA - zwei sehr gebräuchliche Kennzahlen, die in der Finanz- und Unternehmensbewertung verwendet werden. Es gibt wichtige Unterschiede, Vor-/Nachteile zu verstehen.

-

Opportunitätskosten:Meistern Sie Ihre Optionen – Meistern Sie Ihre Karriere

Immer wenn du zu etwas ja sagst, Sie sagen automatisch Nein zu anderen Möglichkeiten und potenziellen Vorteilen. Es heißt, Opportunitätskosten. Die meisten von uns haben davon gehört oder sind sich

-

Was sind die Vor- und Nachteile beim Mining von Kryptowährungen?

Bergbau Mining ist ein Prozess, bei dem jede Kryptowährung für weitere Investitionen und aus anderen Gründen in Umlauf gebracht wird. Es ist die Arbeit der Miner, bei denen sie Krypto-Münzen erhalt

-

So berechnen Sie den Marktwert von Vorzugsaktien

Vorzugsaktien sind Wertpapiere mit Eigen- und Fremdkapitaleigenschaften. Vorzugsaktien werden auch als Vorzugsaktien oder Vorzugsaktien bezeichnet. Dieses hybride Wertpapier hat einen höheren Rang als

-

4 falsche Annahmen, die Ihre Ruhestandsjahre bedrohen könnten

Es ist Ihnen sicher nichts Neues, dass viele Menschen nicht genug für den Ruhestand sparen. Für einige, Es scheint einfach nicht genug Geld zu geben, um die Rechnungen zu bezahlen und speichern. Jed

Buchhaltung

-

5 Dinge, die Sie wissen müssen, bevor Sie Ihren ersten Kredit aufnehmen

5 Dinge, die Sie wissen müssen, bevor Sie Ihren ersten Kredit aufnehmen Bei so vielen Zahltag-Kreditgebern da draußen, Viele Briten beginnen, die Ernsthaftigkeit von Kreditanträgen zu unterschätzen. Jedoch, Einen Kredit zu beantragen ist keine Kleinigkeit. Bevor Sie Ihren...

-

Diese eine mentale Voreingenommenheit schadet Ihren Investitionen

Diese eine mentale Voreingenommenheit schadet Ihren Investitionen Halten Sie den Atem an und warten Sie nur darauf, dass der Markt fällt? Wenn ja, du bist nicht allein. Viele Anleger scheinen darauf zu warten, dass der andere Schuh fällt. Das erscheint logisch:Immer...

-

Über die besten kanadischen CD-Zinssätze

Über die besten kanadischen CD-Zinssätze In Kanada, Ein Einlagenzertifikat wird als Festgeld bezeichnet. In Kanada, Ein Einlagenzertifikat (CD) wird häufiger als Termingeld bezeichnet. Ein weiterer spezifisch kanadischer Bankbegriff, der re...

-

Möchten Sie eine Gehaltserhöhung für 2022? Machen Sie jetzt diese 3 Bewegungen

Möchten Sie eine Gehaltserhöhung für 2022? Machen Sie jetzt diese 3 Bewegungen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...