Risikoabsicherung mit Währungsswaps

Das Währungsrisiko ist das finanzielle Risiko, das sich aus möglichen Änderungen des Wechselkurses einer Währung gegenüber einer anderen ergibt. Betroffen sind nicht nur diejenigen, die an den Devisenmärkten handeln. Ungünstige Währungsbewegungen können die Renditen eines Portfolios mit starkem internationalen Engagement oft zunichte machen. oder die Erträge eines ansonsten erfolgreichen internationalen Geschäftsunternehmens verringern. Unternehmen, die grenzüberschreitend Geschäfte machen, sind einem Währungsrisiko ausgesetzt, wenn im Ausland erzielte Einkünfte in Geld des Inlands umgewandelt werden, und wenn Verbindlichkeiten von der Landeswährung in die Fremdwährung umgerechnet werden.

Der Devisenswapmarkt ist eine Möglichkeit, dieses Risiko abzusichern. Währungsswaps sichern nicht nur Risiken aus Wechselkursschwankungen ab, sie sorgen aber auch für den Erhalt ausländischer Gelder und erzielen bessere Kreditzinsen.

Die zentralen Thesen

- Wenn ein Unternehmen weltweit tätig ist, Es kann ein Währungsrisiko bergen, dass sich der Wechselkurs ändert, wenn ausländisches Geld zurück in die inländische Währung umgerechnet wird.

- Währungsswaps sind eine Möglichkeit, sich gegen diese Art von Währungsrisiko abzusichern, indem Cashflows in der Fremdwährung mit inländischen zu einem vorab festgelegten Kurs getauscht werden.

- Gilt als Devisengeschäft, Währungsswaps müssen nicht wie ein Termin- oder Optionskontrakt in der Bilanz eines Unternehmens ausgewiesen werden.

- Es gibt mittlerweile viele währungsgesicherte ETFs und Investmentfonds, um Anlegern den Zugang zu ausländischen Anlagen zu ermöglichen, ohne sich um das Währungsrisiko sorgen zu müssen.

Wie Währungsswaps funktionieren

Ein Währungsswap ist ein Finanzinstrument, bei dem Zinsen in einer Währung gegen dieselbe in einer anderen Währung getauscht werden.

Währungsswaps bestehen aus zwei Nominalbeträgen, die zu Beginn und am Ende der Vereinbarung ausgetauscht werden. Diese fiktiven Kapitalbeträge sind vorgegebene Dollarbeträge, oder Schulleiter, die den getauschten Zinszahlungen zugrunde liegen. Jedoch, dieses Kapital wird nie wirklich zurückgezahlt:Es ist streng "fiktiv" (was theoretisch bedeutet). Sie dient lediglich als Berechnungsgrundlage für die Zinszahlungen, die den Besitzer wechseln.

Beispiele für Währungsswaps

Hier sind einige Beispielszenarien für Währungsswaps. Im echten Leben, Transaktionskosten anfallen würden; sie wurden in diesen Beispielen zur Vereinfachung weggelassen.

1. Partei A zahlt einen festen Satz für eine Währung, Partei B zahlt einen Festpreis für eine andere Währung.

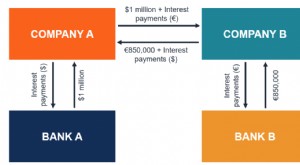

Ein US-amerikanisches Unternehmen (Partei A) möchte ein 3-Millionen-Euro-Werk in Deutschland eröffnen. wo die Fremdkapitalkosten in Europa höher sind als im Inland. Unter der Annahme eines Wechselkurses von 0,6 Euro/USD, das Unternehmen kann 3 Millionen Euro zu 8 % in Europa oder 5 Millionen US-Dollar zu 7 % in den USA leihen. Das Unternehmen leiht sich die 5 Millionen US-Dollar zu 7 % und geht dann einen Swap ein, um das Dollardarlehen in Euro umzuwandeln. Party B, die Gegenpartei des Swaps kann wahrscheinlich ein deutsches Unternehmen sein, das 5 Millionen US-Dollar an US-Mitteln benötigt. Gleichfalls, das deutsche Unternehmen wird im Inland günstigere Kreditzinsen erzielen können als im Ausland – sagen wir, die Deutschen können sich innerhalb der Landesgrenzen zu 6% bei Banken leihen.

Jetzt, Schauen wir uns die physischen Zahlungen an, die mit dieser Swap-Vereinbarung geleistet wurden. Zu Vertragsbeginn bzw. das deutsche Unternehmen stellt dem US-Unternehmen die zur Finanzierung des Projekts benötigten 3 Millionen Euro zur Verfügung, und im Austausch für die 3 Millionen Euro Das US-Unternehmen stellt dem deutschen Kontrahenten 5 Millionen US-Dollar zur Verfügung.

Anschließend, alle sechs Monate für die nächsten drei Jahre (die Vertragsdauer), die beiden Parteien tauschen die Zahlungen aus. Das deutsche Unternehmen zahlt dem US-Unternehmen den Betrag von 5 Millionen US-Dollar (der Nominalbetrag, den das US-Unternehmen bei der Gründung an das deutsche Unternehmen gezahlt hat), multipliziert mit 7% (der vereinbarte Festzins), über einen als 0,5 ausgedrückten Zeitraum (180 Tage ÷ 360 Tage). Diese Zahlung würde sich auf 175 USD belaufen, 000 (5 Millionen US-Dollar x 7% x 0,5). Das US-Unternehmen zahlt den Deutschen das Ergebnis in Höhe von 3 Millionen Euro (der Nominalbetrag, den die Deutschen bei der Einleitung an das US-Unternehmen gezahlt haben), multipliziert mit 6% (der vereinbarte Festzins), und 0,5 (180 Tage ÷ 360 Tage). Diese Zahlung würde 90 € betragen, 000 (3 Mio. € x 6% x 0,5).

Die beiden Parteien würden diese beiden festen Beträge alle sechs Monate austauschen. Drei Jahre nach Vertragsbeginn, die beiden Parteien würden die fiktiven Prinzipien austauschen. Entsprechend, das US-Unternehmen würde dem deutschen Unternehmen 3 Millionen Euro „zahlen“ und das deutsche Unternehmen würde dem US-Unternehmen 5 Millionen US-Dollar „zahlen“.

2. Partei A zahlt einen festen Satz für eine Währung, Partei B zahlt einen variablen Zinssatz für eine andere Währung.

Anhand des obigen Beispiels, das US-Unternehmen (Partei A) würde weiterhin feste Zahlungen in Höhe von 6% leisten, während das deutsche Unternehmen (Partei B) einen variablen Zinssatz zahlen würde (basierend auf einem vorher festgelegten Referenzzinssatz, wie LIBOR oder Fed Funds Rate).

Solche Modifikationen von Währungsswap-Vereinbarungen richten sich in der Regel nach den Anforderungen der einzelnen Parteien sowie nach der Art des Finanzierungsbedarfs und den optimalen Kreditmöglichkeiten, die den Unternehmen zur Verfügung stehen. Entweder Partei A oder B kann den festen Zinssatz zahlen, während die Gegenpartei den variablen Zinssatz zahlt.

3. Teil A zahlt einen variablen Zinssatz für eine Währung, Partei B zahlt auch einen variablen Zinssatz, der auf einer anderen Währung basiert.

In diesem Fall, Sowohl das US-Unternehmen (Partei A) als auch das deutsche Unternehmen (Partei B) leisten variabel verzinsliche Zahlungen auf der Grundlage eines Referenzzinssatzes. Die übrigen Vertragsbedingungen bleiben unverändert.

Wer profitiert von Währungsswaps?

Erinnern Sie sich an unser erstes Beispiel für einen Plain-Vanilla-Währungsswap mit dem US-Unternehmen und dem deutschen Unternehmen. Die Swap-Vereinbarung hat für das US-Unternehmen mehrere Vorteile. Zuerst, Das US-Unternehmen ist in der Lage, einen besseren Kreditzins zu erzielen, indem es im Inland 7 % Kredite aufnimmt, im Gegensatz zu 8 % in Europa. Der wettbewerbsfähigere inländische Zinssatz für das Darlehen, und damit der geringere Zinsaufwand, ist wahrscheinlich darauf zurückzuführen, dass das US-Unternehmen in den USA bekannter ist als in Europa. Es lohnt sich zu erkennen, dass diese Swap-Struktur im Wesentlichen so aussieht, als würde das deutsche Unternehmen eine auf Euro lautende Anleihe von dem US-Unternehmen in Höhe von 3 Millionen Euro kaufen.

Zu den Vorteilen dieses Währungsswap gehört auch der sichere Erhalt der 3 Mio. €, die zur Finanzierung des Investitionsvorhabens des Unternehmens benötigt werden. Andere Instrumente, das sind Terminkontrakte, gleichzeitig zur Absicherung von Wechselkursrisiken eingesetzt werden.

Anleger profitieren auch von der Absicherung des Wechselkursrisikos.

Wie Währungsabsicherung Anlegern hilft

Der Einsatz von Währungsswaps als Absicherung gilt auch für Anlagen in Investmentfonds und ETFs. Wenn Ihr Portfolio stark in britischen Aktien gewichtet ist, zum Beispiel, Sie sind einem Währungsrisiko ausgesetzt:Der Wert Ihrer Bestände kann aufgrund von Wechselkursänderungen zwischen dem britischen Pfund und dem US-Dollar sinken. Sie müssen Ihr Währungsrisiko absichern, um langfristig vom Besitz Ihres Fonds zu profitieren.

Viele Anleger können ihr Risiko durch den Einsatz von währungsgesicherten ETFs und Investmentfonds reduzieren. Ein Portfoliomanager, der für einen Aktienfonds ausländische Wertpapiere mit hoher Dividendenkomponente kaufen muss, könnte sich gegen Wechselkursschwankungen absichern, indem er einen Währungsswap abschließt, wie es das US-Unternehmen in unseren Beispielen getan hat. Der einzige Nachteil ist, dass sich günstige Währungsbewegungen nicht so günstig auf das Portfolio auswirken werden:Der Schutz der Absicherungsstrategie gegen Volatilität verringert sich in beide Richtungen.

Währungsswaps und Terminkontrakte

Unternehmen, die an ausländischen Märkten engagiert sind, können ihr Risiko häufig mit Devisenswap-Terminkontrakten absichern. Viele Fonds und ETFs sichern das Währungsrisiko auch mit Terminkontrakten ab.

Ein Devisentermingeschäft, oder Devisentermingeschäft, ermöglicht es dem Käufer, den Preis festzulegen, den er für eine Währung bezahlt. Mit anderen Worten, der Wechselkurs wird für einen bestimmten Zeitraum festgelegt. Diese Kontrakte können für jede wichtige Währung erworben werden.

Der Vertrag schützt den Wert des Portfolios, wenn Wechselkurse die Währung weniger wert machen – er schützt ein auf Großbritannien ausgerichtetes Aktienportfolio, wenn der Wert des Pfunds gegenüber dem Dollar sinkt, zum Beispiel. Auf der anderen Seite, wenn das Pfund wertvoller wird, der Terminkontrakt wird nicht benötigt, und das Geld, um es zu kaufen, war verschwendet.

So, Der Kauf von Terminkontrakten ist mit Kosten verbunden. Fonds, die Währungsabsicherungen einsetzen, glauben, dass sich die Absicherungskosten im Laufe der Zeit auszahlen. Das Ziel des Fonds besteht darin, das Währungsrisiko zu reduzieren und die zusätzlichen Kosten für den Kauf eines Terminkontrakts in Kauf zu nehmen.

Währungsswaps und Investmentfonds

Ein abgesichertes Portfolio verursacht höhere Kosten, kann aber Ihre Investition im Falle eines starken Wertverlusts einer Währung schützen.

Betrachten Sie zwei Investmentfonds, die ausschließlich aus in Brasilien ansässigen Unternehmen bestehen. Ein Fonds sichert das Währungsrisiko nicht ab. Der andere Fonds enthält genau das gleiche Aktienportfolio, kauft aber Terminkontrakte auf die brasilianische Währung, die wirkliche.

Wenn der Wert des Reals gleich bleibt oder im Vergleich zum Dollar steigt, das nicht abgesicherte Portfolio wird eine Outperformance erzielen, da dieses Portfolio die Terminkontrakte nicht bezahlt. Jedoch, wenn die brasilianische Währung an Wert verliert, das abgesicherte Portfolio schneidet besser ab, da dieser Fonds gegen Währungsrisiken abgesichert ist.

Die Quintessenz

Das Währungsrisiko betrifft nicht nur Unternehmen und internationale Investoren. Wechselkursänderungen rund um den Globus führen zu Welleneffekten, die sich auf die Marktteilnehmer auf der ganzen Welt auswirken.

Parteien mit erheblichem Devisenengagement, und damit Währungsrisiko, können ihr Risiko-Rendite-Profil durch Währungsswaps verbessern. Anleger und Unternehmen können auf eine gewisse Rendite verzichten, indem sie Währungsrisiken absichern, die sich negativ auf eine Anlage auswirken können.

-

Was ist Währungsrisiko?

Währungsrisiko, oder Wechselkursrisiko, bezieht sich auf das Risiko, dem Anleger ausgesetzt sindInvestieren:Ein Leitfaden für AnfängerDer Leitfaden für Investitionen für Anfänger von CFI zeigt Ihnen d

-

10 wesentliche Risikofaktoren bei der Investition in ein Unternehmen

Woher wissen Sie bei all den Schwankungen an der Börse, ob Ihre Investition gut sein wird? Sehen Sie sich diese Investitionsbilder an, um mehr zu erfahren! Du bekommst eine SMS von deinem besten Coll

Devisengeschäfte

- Arten von Fremdwährungssicherungsinstrumenten

- Währungsabsicherung:Vor- und Nachteile

- Die Risikoarbitrage-Strategie

- Investitionsrisiko:Unternehmen mit einem Lieferanten oder Kunden

- Schulden für Aktienswaps

- Verwechseln Sie das Unternehmenswachstum nicht mit dem Branchenwachstum

- Notleidende Wertpapiere:Eine Anlage mit hohem Risiko

- Risiko mit einer spekulativen Aktie

- Vertrauen Sie Ihrem Ruhestand mit einer Investment-Trust-Gesellschaft?

-

Unterschied zwischen Versicherung und Absicherung

Unterschied zwischen Versicherung und Absicherung Eine Versicherungsmaklerin und ihre Kunden. Sowohl Versicherungen als auch Absicherungen reduzieren Ihr finanzielles Risiko, aber sie tun dies auf unterschiedliche Weise. Eine Versicherung beinhaltet...

-

Was ist ein Währungsswap-Vertrag?

Was ist ein Währungsswap-Vertrag? Ein Währungsswap-Kontrakt (auch bekannt als Cross-Currency-Swap-Kontrakt) ist ein Derivatvertrag zwischen zwei Parteien, der den Austausch von Zinszahlungen beinhaltet, sowie der Austausch von Tilgung...