Grünpost

Was ist Greenmail?

Greenmail ist die Praxis, genügend Aktien eines Unternehmens zu kaufen, um eine feindliche Übernahme zu drohen, damit das Zielunternehmen seine Aktien stattdessen mit einem Aufschlag zurückkauft. Bei Fusionen und Übernahmen, Das Unternehmen leistet als Abwehrmaßnahme eine Greenmail-Zahlung, um das Übernahmeangebot zu stoppen. Die Zielgesellschaft muss die Aktien mit einem erheblichen Aufschlag zurückkaufen, um die Übernahme zu vereiteln, was dem greenmailer einen beachtlichen Gewinn bringt.

Die zentralen Thesen

- Greenmail ist eine Praxis, bei der ein Greenmailer einen beträchtlichen Teil der Aktien eines Unternehmens aufkauft und mit einer feindlichen Übernahme droht.

- Die Zielgesellschaft kann sich dem Übernahmeversuch durch Rückkauf ihrer Aktien gegen eine Prämie vom Greenmailer widersetzen.

- Greenmail wurde in den 1980er Jahren häufiger und umstrittener.

- Anti-Greenmail-Bestimmungen, Gesetze, Vorschriften, und Steuern erschwerten Greenmail nach den 1980er Jahren.

- Kritiker sehen Greenmail als eine räuberische Praxis ähnlich der Erpressung, aber es kann als marktwirtschaftliche Lösung für Streitigkeiten zwischen Aktionären verteidigt werden.

Greenmail verstehen

Wie Erpressung, Greenmail ist Geld, das an ein Unternehmen gezahlt wird, um aggressives Verhalten zu stoppen oder zu verhindern. Bei Fusionen und Übernahmen, es handelt sich um eine Anti-Übernahme-Maßnahme, bei der das Zielunternehmen eine Prämie zahlt, bekannt als Greenmail, eigene Aktien zu überhöhten Preisen von einem Firmenräuber zurückzukaufen. Nachdem Sie die Greenmail-Zahlung akzeptiert haben, Der Raider verpflichtet sich grundsätzlich, die Übernahme einzustellen und für eine bestimmte Zeit keine Aktien mehr zu kaufen.

Der Begriff "Greenmail" leitet sich aus einer Kombination aus Erpressung und Greenbacks (US-Dollar) ab. Die hohe Zahl von Unternehmensfusionen in den 1980er Jahren führte zu einer Welle von Greenmails. Während dieser Zeit, es wurde vermutet, dass einige Firmenräuber, nur um Profit zu machen, Übernahmeangebote ohne Übernahmeabsicht eingeleitet.

Greenmail ist heute aufgrund von Gesetzen viel seltener, Vorschriften, Steuern, und Anti-Greenmail-Bestimmungen.

Obwohl Greenmail immer noch stillschweigend in verschiedenen Formen auftritt, mehrere bundes- und landesrechtliche Vorschriften erschwerten dies erheblich. 1987, der Internal Revenue Service (IRS) hat eine Verbrauchsteuer von 50 % auf Greenmail-Gewinne eingeführt. Unternehmen haben verschiedene Abwehrmechanismen eingeführt, als Giftpillen bezeichnet, aktivistische Investoren davon abzuhalten, feindliche Übernahmeangebote zu machen.

Eine Anti-Greenmail-Bestimmung ist eine spezielle Klausel in der Unternehmenscharta eines Unternehmens, die den Vorstand daran hindert, Greenmail-Zahlungen zu genehmigen. Eine Anti-Greenmail-Regel beseitigt die Möglichkeit, dass ein Vorstand den zweckdienlichen Ausweg nimmt und einen unerwünschten Erwerber der Aktien des Unternehmens auszahlt. Aktionäre schlechter gestellt.

Kritik an Greenmail

Greenmail wird oft als räuberische Praxis angesehen, grenzt an Erpressung. In dieser Ansicht, Der Greenmailer, der Aktien kauft, beabsichtigt nicht, sich als Aktionär am Geschäftsbetrieb der Gesellschaft zu beteiligen. Stattdessen, der greenmailer kauft die aktien nur mit der Absicht, das management mit einer feindlichen Übernahme oder anderen aktionen zu bedrohen. Falls erfolgreich, Kritiker meinen, dass der Greenmailer auf Kosten des Unternehmens profitiert, ohne Gegenleistung zu erbringen.

Greenmail ähnelt konzeptionell Erpressung, aber "grün" bezeichnet legitimes Geld.

Vorteile von Greenmail

Trotz seines düsteren Rufs Einige Formen von Greenmail können als marktwirtschaftliche Lösungen für echte Streitigkeiten zwischen Aktionären angesehen werden. Ein Firmenräuber kann ernsthaft glauben, dass Ressourcen innerhalb des Unternehmens nicht effektiv genutzt werden. Eine Lösung kann darin bestehen, Vermögenswerte mit Gewinn an andere Unternehmen zu verkaufen, die sie vermutlich besser nutzen können. Diese Vereinbarung könnte für den Firmenräuber von Vorteil sein, andere Aktionäre, und die Gesellschaft als Ganzes.

Jedoch, Das Management der Firma teilt möglicherweise nicht die Ansicht des Unternehmensräubers, dass ihr Vermögen von anderen besser verwendet werden würde. Angenommen, das Management kann die Mittel aufbringen, um stattdessen greenmail zu bezahlen. Dies ist eine Art marktwirtschaftlicher Beweis dafür, dass die Vermögenswerte unter der Kontrolle des Unternehmens bleiben sollten. Der Corporate Raider verzichtet auf die Gewinne, die durch den Verkauf von Vermögenswerten erzielt werden könnten, indem er stattdessen Aktien verkauft. Wenn der Raider mit dem Verkauf der Vermögenswerte mehr Geld verdienen kann, greenmail erfolgt nicht, weil es unrentabel und wirtschaftlich ineffizient wäre. Somit, greenmail findet nur statt, wenn es aus dieser Sicht von Vorteil ist.

Beispiel aus der realen Welt

Sir James Goldsmith war in den 1980er Jahren ein berüchtigter Firmenräuber. Er orchestrierte zwei hochkarätige Greenmail-Kampagnen gegen die St. Regis Paper Company und die Goodyear Tire and Rubber Company (GT). Goldsmith verdiente 51 Millionen US-Dollar aus seinem St. Regis-Projekt und 93 Millionen US-Dollar aus seinem Goodyear-Überfall. was nur zwei Monate gedauert hat.

Im Oktober 1986, Goldsmith kaufte einen Anteil von 11,5% an Goodyear zu einem durchschnittlichen Preis von 42 US-Dollar pro Aktie. Er hat auch Pläne zur Finanzierung einer Übernahme des Unternehmens bei der Securities and Exchange Commission (SEC) eingereicht. Ein Teil seines Plans war es, das Unternehmen alle seine Vermögenswerte außer dem Reifengeschäft verkaufen zu lassen. Dieser Plan kam bei den Führungskräften von Goodyear nicht gut an.

Als Reaktion auf Goodyears Widerstand Goldsmith schlug vor, seinen Anteil für 49,50 US-Dollar pro Aktie an das Unternehmen zurückzugeben. Diese Art von starkem Vorschlag wird oft als Lösegeld oder Abschiedskuss bezeichnet. Letztlich, Goodyear akzeptierte und kaufte anschließend 40 Millionen Aktien von den Aktionären zu einem Preis von 50 USD pro Aktie zurück. was das Unternehmen 2,9 Milliarden Dollar gekostet hat. Der Aktienkurs von Goodyear fiel unmittelbar nach dem Rückkauf auf 42 US-Dollar.

-

Was ich aus der Arbeit bei einer Bank gelernt habe

Foto:dleafy Mein Chef hat mich in meinen letzten beiden Leistungsgesprächen gefragt, was mir an meinem Job Spaß macht und jedes Mal, Ich sage, dass dieser Job mich in meinem Privatleben zehnmal reich

-

Was ist der Restlandwert?

Die USA verfügen über Hunderttausende Hektar verfügbares Land. Trotz des Abwärtstrends bei Immobilien, der den wirtschaftlichen Zusammenbruch des 21. Land wird von vielen gewerblichen und privaten In

-

Was sind gängige Kryptowährungsbetrug? (2021)

Sobald ein Händler oder Benutzer am digitalen Geldsystem der Kryptowährung beteiligt ist, oder Kryptowährungen handeln möchte, Für sie ist es wichtig, die mit dem Handel mit Kryptowährungen verbundene

-

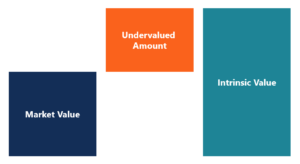

Was bedeutet unterbewertet?

Ein unterbewerteter Vermögenswert ist eine Anlage, die für weniger als ihren inneren Wert erworben werden kann. Zum Beispiel, wenn ein Unternehmen einen inneren Wert von 11 USD pro Aktie hat, aber für

Aktienhandel

- Warum der Dow Jones schnell 35 erreichen könnte,

- Hier ist der richtige Gewinnplan für diesen wilden Markt

- Aktiensplit verstehen

- Dieser Sektor wird in den nächsten zwei Monaten ein zweijähriges Wachstum verzeichnen

- So spielen Sie Amazon-Aktien während des Prime Day Rush

- Die Marktvolatilität unterstreicht die Notwendigkeit einer zuverlässigen Brokerage-Technologie

-

Privater Sektor 568 hinzugefügt, 000 Arbeitsplätze im September, Berichte ADP

Privater Sektor 568 hinzugefügt, 000 Arbeitsplätze im September, Berichte ADP Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Ich habe meinen ersten Bitcoin gekauft. Hier sind 3 überraschende Dinge, die ich gelernt habe

Ich habe meinen ersten Bitcoin gekauft. Hier sind 3 überraschende Dinge, die ich gelernt habe Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Was ist Risikokapital?

Was ist Risikokapital? Venture Capital ist eine Finanzierungsform, die Mittel für die Frühphase bereitstellt, aufstrebende Unternehmen mit hohem Wachstumspotenzial, im Austausch für Eigenkapital Aktionäre Eigenkapital (auch...

-

Gaspreise steigen nach saudischen Angriffen

Gaspreise steigen nach saudischen Angriffen Der durchschnittliche US-Preis für Normalbenzin ist in den letzten zwei Wochen um 10 Cent pro Gallone (3,8 Liter) auf 2,73 US-Dollar gestiegen. Der Branchenanalyst Trilby Lundberg von der Lundberg-U...