Disneyland Paris:Zu groß, um zu scheitern?

In einem Artikel aus dem Jahr 2015 mit dem Titel „The Social Cost of Dishonesty“ haben wir gezeigt, wie unvollkommene Märkte – zum Beispiel wenn einige Parteien über mehr Informationen verfügen als andere – das Eingreifen unparteiischer Behörden erfordern, um das Kräfteverhältnis auszugleichen und das öffentliche Wohl zu maximieren. Die sozialen Kosten von Unehrlichkeit sind sogar noch höher, wenn solche Autoritäten abwesend sind oder wenn sie von wirtschaftlichen, Unternehmens- oder Wahlkräfte. Wir schlossen mit einer Reihe von Fragen, die diese Themen in der Welt des Journalismus und der Finanzen aufwerfen.

In diesem Artikel, es geht um die Fähigkeit unabhängiger Behörden, ein börsennotiertes Unternehmen zu disziplinieren, Disneyland Paris, die möglicherweise allein im Interesse ihres Mehrheitsaktionärs geführt wird, Die Walt Disney Company.

Die Agenturtheorie, entwickelt in der Pionierarbeit von Michael Jensen und William Meckling, versichert, dass eine ehrliche und effiziente Unternehmensführung, durch richtig gestaltete Anreize, kann das Risiko verringern, dass eine Partei Entscheidungen trifft, die dem Gemeinwohl zuwiderlaufen, um ihre eigenen Interessen zu maximieren.

Gut für mich, nicht so gut für dich

In der Finanzökonomie, solche „Erntestrategien“ kristallisieren sich oft um offensichtliche Interessenkonflikte herum, die das Risiko eines moralischen Risikos oder einer nachteiligen Selektion erhöhen können. Wenn die Unternehmensleitung solche Probleme nicht behebt, es liegt in der Verantwortung externer Behörden, gleiche Wettbewerbsbedingungen wiederherzustellen oder Falls benötigt, jegliches Fehlverhalten oder Marktmissbrauch sanktionieren.

Im Fall von Disneyland Paris, das Risiko von Interessenkonflikten ist offensichtlich, da The Walt Disney Company (TWDC) gleichzeitig der größte Aktionär (39,8 %) ist; der Inhaber der Parklizenz, für die sie großzügige Lizenzgebühren erhebt (61,9 Millionen Euro allein für 2014); sein einziger Lieferant, ohne mögliche Konkurrenz für neue Fahrten, dekorative Elemente, etc; und, seit der Umstrukturierung des Unternehmens im Jahr 2012, sein einziger Gläubiger. Beachten Sie, dass TWDC auch 51% der konsolidierten variablen Zinseinheiten kontrolliert.

Es genügt zu sagen, dass von Anfang an TWDC hatte die volle Kontrolle über die Entscheidungen seiner französischen Tochtergesellschaft, die Möglichkeit, die allgemeinen strategischen Ziele festzulegen, wichtige Entscheidungen treffen, bestimmen die Höhe der Lizenzgebühren und ernennen sogar Mitglieder des Vorstands (die oft von TWDC selbst angestellt werden). Zur selben Zeit, Es ist unwahrscheinlich, dass das Unternehmen von strukturellen Verlusten des Konsolidierungskreises befreit wird oder seinen rechtlichen oder moralischen Verpflichtungen entgeht.

Dies ist der Fall, Es ist aufschlussreich, sich die Corporate Governance von Disneyland Paris anzusehen. Der Manager (in diesem Fall TWDC) wird auf der Grundlage einer Gebühr von 1 % des Jahresumsatzes (12,9 Mio. € im Jahr 2014) vergütet, Hinzu kommen Lizenzgebühren für die Nutzung von geistigem Eigentum, die je nach Produkt und Dienstleistung zwischen 5 % und 10 % des Umsatzes schwanken (dies entspricht fast 57 % der Nettoverluste des Parks über zehn Jahre). Hinzu kommen die erheblichen Vorteile, die der europäische Freizeitpark TWDC für seine Serviceaktivitäten (Merchandising, Video-on-Demand-Abonnements, Filmeinnahmen, usw.) sowie der Schub, den die kolossalen Werbe- und PR-Ausgaben des Parks (fast 10 % seines Jahresumsatzes) seiner Galaxie von Partnern (Disney Hachette Presse, Der Disney-Store, sowie TWDC France über den Disney Channel und DVD Publishing).

Es sei darauf hingewiesen, dass es den von TWDC in den letzten Jahren ernannten CEOs gelungen ist, sowohl die Besucherzahl von Disneyland Paris (plus 18,3% seit 2000) als auch den Umsatz (plus 33,4%) zu steigern. Aber zur selben Zeit, der Park hat nur einmal einen Jahresgewinn ausgewiesen, in 2008, und dann nur wegen des Verkaufs von Vermögenswerten.

Lizenzgebühren oder Gewinne?

Aus Sicht des Ökonomen Diese faszinierende Situation – in der steigende Einnahmen mit steigenden Defiziten einhergehen – hat nur eine mögliche Erklärung:Steigende Grenzkosten zeugen von sinkenden Erträgen aus den verkauften Waren und Dienstleistungen. Mit anderen Worten, im Rahmen des Geschäftsmodells von Disneyland Paris, jeder Neukunde kostet mehr, als er einbringt.

Von dieser Erkenntnis zu dem Verdacht, dass Disneyland Paris seine Kunden subventioniert, um den Umsatz des Unternehmens zu steigern, hohe Lizenzgebühren an die Muttergesellschaft zu zahlen (von der vermutet wird, dass sie Luxemburg im Rahmen eines komplexen Steuervermeidungssystems durchquert) und ihren Aktienkurs (seit 1989 um 95 % gesunken) abzuwerten, damit sie Aktien billig zurückkaufen kann, ist kein großer Sprung. Es ist eine, die Charity &Investment Asset Management (CIAM) nicht zögerte. Diesen Monat reichte es eine Beschwerde bei der französischen Autorité des Marchés Financiers (das Äquivalent der SEC in den USA) und anderen ein und forderte 930 Millionen Euro für Schäden, die Minderheitsaktionären aufgrund voreingenommener Maßnahmen der Parkverwaltung erlitten haben.

Es steht uns zwar nicht zu, in diesem Fall den Richter zu spielen, aus der Sicht eines Ökonomen scheint es ein Übergewicht an Beweisen zu geben. Wer profitiert von der Kriminalität, Letztendlich? Die absichtliche Umsatzsteigerung von Disneyland Paris hat es TWDC ermöglicht, erhebliche Erträge zu erzielen. Die wiederholten finanziellen Verluste des Parks und der endlose Rückgang des Aktienkurses haben im Gegenzug, ebnete den Weg für den Aufkauf Dritter:die Gläubiger des Parks im Jahr 2012, und ein erheblicher Teil der Minderheitsaktionäre im Jahr 2015 nach einer weiteren Rekapitalisierung. Damit besitzt TWDC nun fast 82 % der Aktien des Unternehmens. Zur selben Zeit, Die verbleibenden Minderheitsaktionäre – für die die Zahlung hypothetischer Dividenden jetzt wie ein Fiebertraum erscheint – erhielten von Disney einen Vorschlag für einen obligatorischen Rückkauf zu 1,25 Euro pro Aktie. CIMA hat diese Berechnung in Frage gestellt, die das Unternehmen absichtlich unterbewertet haben.

Eine gute Steuerquelle

Während dieser Zeit, die französische Regierung prüfte ihre eigene Situation mit Disneyland Paris. Es hat keine Hoffnung auf Steuereinnahmen auf nicht vorhandene Unternehmensgewinne und hatte dem US-Unternehmen bereits eine endlose Reihe von Geschenken gemacht, einschließlich subventionierter Infrastruktur, 4, 800 Morgen Land zum Selbstkostenpreis verkauft und Darlehen zu Teilmarktsätzen. In dieser Situation, hat es noch die Fähigkeit, – sollte so etwas passieren – ein Unternehmen zu disziplinieren, das jährlich Millionen von Euro an Kommunalsteuern und Mehrwertsteuer zahlt, bietet Tausende von direkten und indirekten Arbeitsplätzen, und welches ist eines der beliebtesten Reiseziele in Frankreich?

Und auch wenn uns diese Frage an die Debatten um Konzerne erinnert, die so groß oder wichtig sind, dass sie keinen Entscheidungen oder Handlungen unterworfen werden können, die sie schwächen könnten – das berühmte „Too big to fail“ – die Worte des französischen Dramatikers Jules Renard schwingt mit:"Es wäre in der Tat schön, wenn ein ehrlicher Anwalt die Verurteilung seines eigenen Mandanten beantragt."

Aus dem Französischen übersetzt von Leighton Walter Kille.

Dieser Artikel wurde ursprünglich auf Französisch veröffentlicht

-

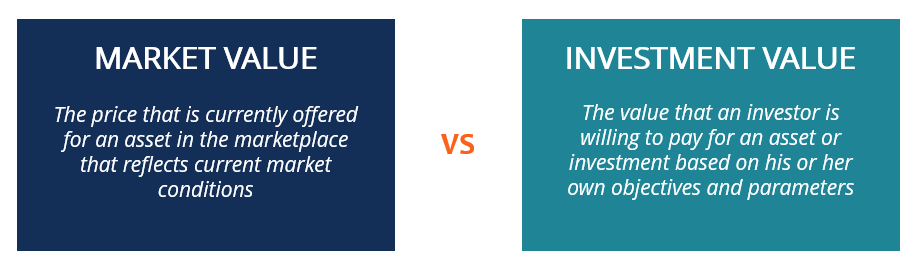

Was ist Marktwert vs. Anlagewert?

In der Finanzwelt, Sie begegnen häufig den Begriffen Marktwert vs. Anlagewert. Die beiden Begriffe mögen synonym erscheinen, jedoch, Es gibt einige kritische Unterschiede zwischen ihnen. In diesem Art

-

So verwenden Sie Land für eine Anzahlung für ein Wohnungsbaudarlehen

Sie können ein Grundstück, das Sie besitzen, für die Anzahlung eines Wohnungsbaudarlehens verwenden. Dies gilt selbst dann, wenn Sie einen Kredit für den Bau eines Eigenheims auf dem Grundstück suchen

-

Ist Ihr Side Hustle es wert, gehalten zu werden? So wissen Sie es

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Überprüfung des Privatkredits der Golden 1 Credit Union:Wettbewerbsfähige Preise für Mitglieder

Vorteile Nachteile Wettbewerbsfähige Start-APRs, mit Kreditbeträgen ab 1 $, 000Muss Mitglied der Golden 1 Credit Union sein, um einen Privatkredit zu erhalten Kann möglicherweise alle 12 Monate ei

Fähigkeiten zur Aktienanlage

- Die besten Intraday-Trading-Tipps, die Sie kennen sollten

- So lesen und verstehen Sie Quartalsberichte

- Aktien, auf die Sie achten sollten, wenn sich Indien auf eine 5 Billionen US-Dollar-Wirtschaft vorbereitet

- So wählen Sie Aktien für den Intraday-Handel aus

- So bestimmen Sie, welche Aktien zu kaufen sind

- So investieren Sie, wenn Sie befürchten, dass eine Rezession kommt

-

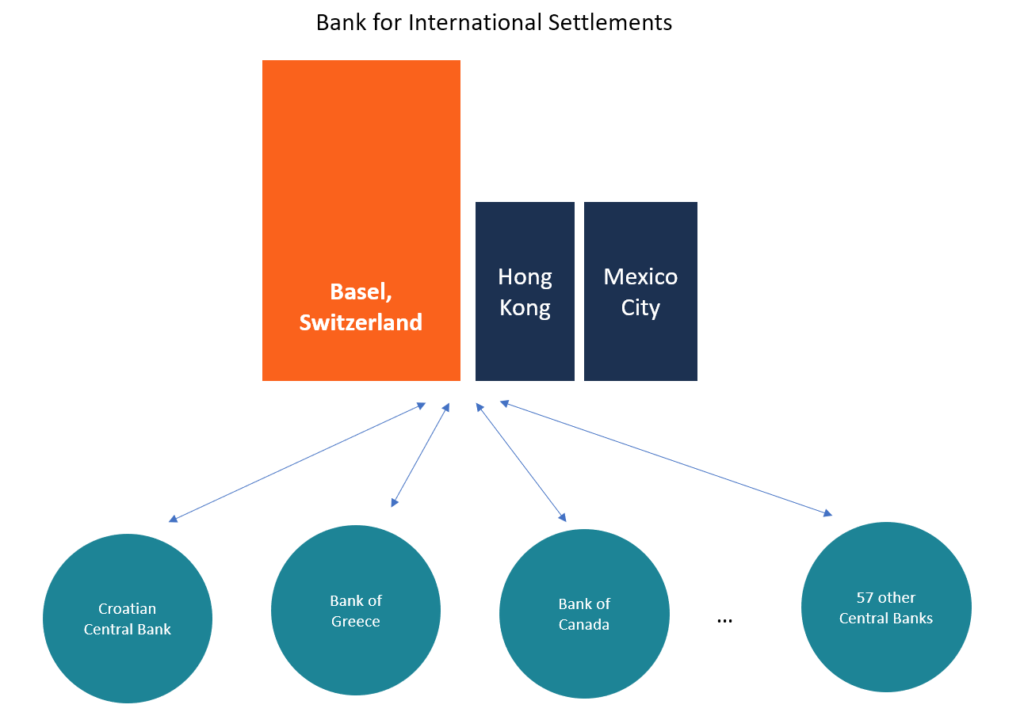

Was ist die Bank für Internationalen Zahlungsausgleich (BIZ)?

Was ist die Bank für Internationalen Zahlungsausgleich (BIZ)? Die Bank für Internationalen Zahlungsausgleich (BIZ) wurde 1930 gegründet und ist im Besitz der ZentralbankenEuropäische Zentralbank (EZB)Die Europäische Zentralbank (EZB) ist eine der sieben Institut...

-

Händler entscheiden sich jetzt für Social-Trading-Plattformen

Händler entscheiden sich jetzt für Social-Trading-Plattformen Reines Social Trading gibt es seit dem Aufkommen der Märkte. Das Konzept des Social Trading ist in der kollektiven Denkweise der Handelsgemeinschaft verankert. Mit Social Trading, jeder kann die Aktiv...

-

Budgethilfe:Antworten auf häufig gestellte Fragen zur Budgetierung

Budgethilfe:Antworten auf häufig gestellte Fragen zur Budgetierung Wenn Sie zum ersten Mal einen Blick auf Ihre Finanzen werfen, Die Chancen stehen gut, dass Sie zumindest ein paar Fragen zur Budgetierung haben. Hier sind die häufigsten Fragen zur Budgetierung, die w...

-

3 überraschende Fallstricke beim Arbeiten im Ruhestand

3 überraschende Fallstricke beim Arbeiten im Ruhestand Es gibt viele gute Gründe, im Ruhestand einen Job zu behalten. Arbeit kann nicht nur ein zusätzliches Einkommen schaffen und dadurch einen geringeren Altersvorsorgesaldo kompensieren, aber es kann auc...