Nvidia-Aktienprognose 2025:Aktien könnten um 190% steigen

Wenn Nvidia nur ein Halbleiterhersteller wäre, die Aktie wäre überteuert. Zum Glück für die Anleger, es ist viel mehr als ein Halbleiterunternehmen. Aus diesem Grund zeigt unsere Nvidia-Aktienprognose, dass sich die Aktie von hier aus fast verdreifacht.

Nvidia ist ein wachsendes Technologieunternehmen, das eines Tages mit Technologiegiganten wie Amazon.com Inc. (NASDAQ:AMZN) konkurrieren könnte. Apple Inc. (NASDAQ:APPL), Alphabet Inc. (NASDAQ:GOOGL) und Microsoft Corp. (NASDAQ:MSFT). Und dieses Wachstum könnte dazu führen, dass die Nvidia-Aktie bis 2025 um 190% steigt.

Die Sache ist die ... Nvidia hat einen Vorteil beim Einstieg in Cloud-Software und -Dienste.

Nvidia ist nicht nur in der Lage, leistungsstarke Grafikprozessoren (GPUs) für den Gaming- und professionellen Markt zu entwickeln, sowie System-on-a-Chip (SoC)-Einheiten für den mobilen Computer- und Automobilmarkt, Aber auch in Forschung und Entwicklung investiert das Unternehmen viel Ressourcen. Dies hat es ihm ermöglicht, eine wachsende Suite von Cloud-basierter Software zu entwickeln.

Warum die Cloud-basierte Software von Nvidia dominieren wird

Wenn etwas Gutes aus der Pandemie herausgekommen ist, Wir haben das Potenzial von Cloud-basierter Software und Computing mit der Work-from-Home-Bewegung erkannt. Laut Gartner Inc. ein Technologieforschungs- und Beratungsunternehmen, Es wird erwartet, dass die Ausgaben für öffentliche Cloud-Dienste im Jahr 2021 um 23,1 % auf insgesamt 332,3 Milliarden US-Dollar steigen werden. Das sind 270 Milliarden Dollar im Jahr 2020.

Aber Cloud-basierte Software ist nichts ohne die Rechenzentren. Betrachten Sie sie als das Gehirn von Cloud-Diensten, das dafür sorgt, dass Software und Dienste reibungslos laufen. COVID-19 beschleunigte die Nachfrage nach Rechenzentren aufgrund der zunehmenden Einführung von Cloud-Diensten. Dies führte zu den Erwartungen, dass der globale Rechenzentrumsmarkt bis 2028 117,82 Milliarden US-Dollar erreichen wird – eine durchschnittliche jährliche Wachstumsrate von 13,3% von 2021 bis 2028.

Und die GPUs von Nvidia sind das Herzstück dieser Rechenzentren.

Im ersten Quartal 2021, Nvidia erzielte einen Rekordumsatz von 2,05 Milliarden US-Dollar im Rechenzentrum. 79 % mehr als im Vorjahr. Das macht 36 % des Gesamtumsatzes des Unternehmens aus.

Deshalb ist die Azure Cloud von Microsoft, Google-Cloud, und AWS von Amazon verlassen sich auf dieselben GPUs, um Datenoperationen durchzuführen. Sie brauchen die schnellsten, zuverlässigsten Prozessoren auf dem Markt.

Es ist auch erwähnenswert, dass Nvidia eigene neue Cloud-Dienste wie AI Enterprise und die Base Command Platform entwickelt, um in direktem Wettbewerb mit den Technologiegiganten zu treten. sowie Omniversum, ein kreatives Collaboration-Tool, das auf den digitalen Kommunikationsfähigkeiten von Nvidia basiert.

Auch Systeme der Künstlichen Intelligenz (KI) benötigen schnelle und zuverlässige Prozessoren. Um KI-Systeme zu trainieren und zu betreiben, ein von der Funktionsweise unseres Gehirns inspirierter Prozess über ein Netzwerk von Neuronen namens Deep Learning, sie müssen erstklassig sein.

Und die GPUs von Nvidia sind unübertroffen.

Die TPU (Tensor Processing Unit) von Google wurde für maschinelles Lernen in neuronalen Netzwerken mit TensorFlow von Google entwickelt. Es ist auf den Zugriff durch Dritte beschränkt und es fehlt das Recurrent Neural Network (RNN). was der KI hilft, Muster in Daten besser zu erkennen.

Aber alle von Nvidia hergestellten GPUs können direkt vom Unternehmen gekauft und auf Hardware und nicht nur auf Cloud-Infrastruktur angewendet werden. Nvidia bietet auch seine DGX-Serie an. Diese Supercomputer wurden entwickelt, um Benutzern leistungsstarke Werkzeuge für die KI-Erkundung zu bieten.

All dies macht das Unternehmen zu einem Wohltäter des globalen KI-Marktes. ein Markt mit einem Wert von 62,35 Milliarden US-Dollar im Jahr 2020. Der Markt wird voraussichtlich von 2021 bis 2028 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 40,2 % wachsen und bis 2028 rund 930,72 Milliarden US-Dollar erreichen.

Bei all dem Wachstum von Cloud-Software und KI, Halbleiter spürten den Druck während der durch COVID angeheizten Nachfrage, die durch die Work-from-Home-Bewegung angetrieben wurde.

Warum Nvidia eine Trump-Karte im Chip-Mangel hat

Die Nachfrage nach High-End-Computing boomte so stark, dass die Halbleiterproduktion nicht mehr mithalten konnte. Während diese Nachfrage für Halbleiterunternehmen groß war, es stellte auch ein Problem dar.

Diese Technologiegiganten wurden zu direkter Konkurrenz, als sie begannen, ihre eigenen Halbleiter für ihre Produkte herzustellen. wie Apples M1-Prozessor.

Apfel, zusammen mit Amazon und Google, alle haben eine Lizenz von ARM, ein Unternehmen für Halbleiter- und Softwaredesign. Sie verfügen über ein umfangreiches Portfolio an Chipdesigns. Während es viel Kapital erfordert, Schaltungen im eigenen Haus zu entwickeln, Diese Unternehmen haben genug freien Cashflow, damit dieser Weg tatsächlich sinnvoller ist als der Einkauf bei, sagen, Nvidia.

Aber es gibt einen Haken... Nvidia kauft ARM.

Obwohl Nvidia behauptet, ARM unabhängig halten zu wollen, und obwohl Bedenken bestehen, ob die Aufsichtsbehörden die Fusion genehmigen werden, Dies ist immer noch ein großer Schritt für Nvidia.

Sollte die Fusion zustande kommen, Nvidia wird mehr Forschungsgelder für ARM bereitstellen und sein Portfolio um umfangreiche Technologielizenzen erweitern. insbesondere an die KI-Abteilung. Das mag nicht sehr nach einem Sieg erscheinen, zumal Nvidia den Zugriff auf das Chipdesign-Portfolio von ARM nicht einschränken oder verweigern wird. Aber es ist. Es ermöglicht Nvidia, einen Teil des Gewinns aus der Lizenzierung zu erzielen.

Wenn die Fusion nicht zustande kommt, es wird Nvidia nicht viel zurückwerfen. Das Unternehmen hat bereits neue Produkte angekündigt, die sich auf den Rechenzentrumsmarkt konzentrieren und forciert weiterhin Forschung und Entwicklung ohne Zugriff auf das ARM-Portfolio.

In jener Hinsicht, Nvidia ist einer der Top-Spender im Spiel, ein Viertel seines Umsatzes von 19,3 Milliarden US-Dollar für Forschung und Entwicklung im Laufe des Jahres für Software wie ihre Spiele-Streaming-Plattform ausgeben, GeForce jetzt.

Egal wie du es drehst, Nvidia ist in einer großartigen Position. Das Unternehmen verfolgt die expansive Softwarewelt, während sich die Technologie ständig weiterentwickelt und verbessert.

Und dabei hilft, dass Nvidia in einem ganz anderen boomenden Markt eine Hochburg hat:der Gaming-Branche.

Die Gaming-Branche:Ein Segen für Nvidia

Die Größe und der Umfang der Spieleindustrie sind enorm.

Im Jahr 2019, Der globale Glücksspielmarkt war rund 151,55 Milliarden US-Dollar wert. Bis 2025 wird ein Wert von 256,97 Milliarden US-Dollar erwartet – eine jährliche Wachstumsrate von 9,17% von 2020 bis 2025.

Jüngste Daten zeigen, dass es weltweit 3,1 Milliarden Spieler gibt. Das bedeutet, dass etwa 40% der Weltbevölkerung Videospiele spielen. Fast die Hälfte von ihnen beschäftigt sich mit Mobile Gaming – dem am schnellsten wachsenden Sektor.

Von diesen 3,1 Milliarden 48% sind PC-Spieler. Das sind ungefähr 1,5 Milliarden Menschen, die entweder ihren eigenen persönlichen Gaming-PC haben oder Zugang zu einem haben, um zu spielen.

Inzwischen, nur 8 % sind hauptsächlich Konsolenspieler.

Nvidia kontrolliert 81 % des Marktes für diskrete GPUs. Diskret bedeutet einfach, dass die Grafikkarte für eine höhere Leistung vom Prozessor getrennt ist. Da Microsoft und Sony keine Nvidia-Produkte für ihre Konsolen verwenden, Die meisten von Nvidia verkauften diskreten GPUs kommen von der PC-Seite des Marktes.

Wenn es auf die Präferenz ankommt, Eine Steam-Hardware- und Software-Umfrage zeigt, dass 75,4% der Kunden des Spieleunternehmens Nvidia-GPUs über AMD oder Intel verwenden. Auch wenn dies ein ausgewähltes Segment der oben genannten 1,5 Milliarden Spieler ist, es gibt Ihnen eine gute Vorstellung von dem bevorzugten Unternehmen.

Nvidia ist noch einen Schritt weiter gegangen und widmet sich der Forschung und Entwicklung von GPUs der nächsten Generation, um die Spieleindustrie voranzutreiben.

Im ersten Quartal des Geschäftsjahres 2022 (das am 2. Mai endete) 2021), Nvidia gab satte 1,15 Milliarden US-Dollar für Forschung und Entwicklung aus. Das sind mehr als 20 % des Gesamtumsatzes, oder 31 % seines Bruttogewinns.

Es zeigt, wie ernst es dem Unternehmen mit der Gaming-Branche ist. Aus gutem Grund, auch. Alle Bemühungen von Nvidia zahlten sich aus, als das Unternehmen im ersten Quartal 2021 einen Rekord von 2,76 Milliarden US-Dollar aus Spieleeinnahmen erzielte. gegenüber dem Vorjahr um 106 % gestiegen.

Von allen Unternehmungen von Nvidia, Gaming-Chips machen 49 % des aktuellen Umsatzes des Unternehmens aus.

Obwohl der Chipverkauf einen Großteil des Unternehmensumsatzes ausmacht, Es gibt noch eine Sache - einen weiteren Wachstumskatalysator -, der Nvidia wirklich von anderen Halbleiterunternehmen unterscheidet.

Nvidia Stock Catalyst:Autonome Fahrzeuge

Als ob Nvidias Erfolg in der Spielebranche oder das Potenzial beim Cloud Computing nicht genug wären, Das Unternehmen hat eine Reihe weiterer Projekte in Arbeit, die die Nvidia-Vorräte in die Höhe treiben könnten. Am vielversprechendsten ist die Arbeit mit autonomen Fahrzeugen.

Autonome Autos müssen Entscheidungen im Handumdrehen treffen. Nur die besten Chips mit blitzschneller Verarbeitung können diese intensiven Funktionen unterstützen. Nvidia kann dies mit seinen Top-of-the-Line-GPUs mehr als bieten. Und es ist eine weitere Branche, in die das Unternehmen mit vielversprechendem Wachstum investiert.

Der Markt für autonome Fahrzeuge hatte im Jahr 2020 einen Wert von 23,33 Milliarden US-Dollar. Er ist die Zukunft. Und diese Zukunft wird dazu führen, dass der Markt von 2020 bis 2027 mit einer CAGR von etwa 63,5% wächst.

Es wird erwartet, dass 73 % aller Autos ein gewisses Maß an Autonomie besitzen werden, bevor vollständig autonome Fahrzeuge im Jahr 2025 überhaupt auf den Markt kommen.

Diese Zahl wird mit der Verbesserung der Technologie weiter steigen, da die Technologie hinter dieser Art von Fahrzeugen noch neu und sehr komplex ist.

Sie benötigen konsistente Hochgeschwindigkeits-Internetverbindungen, um zu kommunizieren und Informationen über Zustände zu sammeln, der Verkehr, und Hindernisse, um sicherzustellen, dass die Passagiere sicher an ihren Zielorten ankommen. Und 3D-Mapping bietet den notwendigen Detaillierungsgrad, den autonome Fahrzeuge für eine erfolgreiche Navigation benötigen.

Hier kommt Nvidia ins Spiel.

Das Unternehmen arbeitet mit mehr als 370 Unternehmen der Automobilindustrie zusammen, von führenden Automobil- und Lkw-Herstellern bis hin zu HD-Mapping-Spezialisten an seinem Nvidia Drive-System, um die Technologie des autonomen Fahrens vom Konzept in die Realität umzusetzen. Nvidia Drive ist eine hochmoderne Software, die durch diese gemeinsamen Bemühungen ständig verbessert und weiterentwickelt wird.

Autonomes Fahren macht nur 4% des Umsatzes von Nvidia aus. Sobald sich der Markt für einen breiteren Kundenkreis öffnet, wenn vollautonome Fahrzeuge gegen Cyberangriffe immun sind, Die selbstfahrende Technologie könnte der Katalysator sein, der die Nvidia-Aktie nach oben treibt.

Unsere Nvidia-Aktienprognose zeigt, dass es sich um eine langfristige Investition handelt

Zwischen Cloud-basierter Software, die Spieleindustrie, und Nvidias Zusammenarbeit mit autonomen Fahrzeugen, Das Unternehmen verfügt über eine Reihe von Filialen, die mit der Entwicklung der Technologie wachsen werden.

Und genau das lässt die Nvidia-Aktie glänzen. Das Unternehmen ist an der Spitze der Technologie tätig und gibt sein Geld für Forschung und Entwicklung aus, um dort zu bleiben.

Die starken Finanzdaten des Unternehmens sind nur ein Bonus. Wenn Sie sehen, woher es kommt, nachdem Sie wissen, woran es arbeitet, Es ist leicht zu verstehen, wie die Nvidia-Aktie nach oben klettern kann.

Im zweiten Quartal 2021, Nvidia erzielte einen Umsatz von 5,66 Milliarden US-Dollar, ein Plus von 83,8% gegenüber dem Vorjahr. Der erzielte einen Nettogewinn von 1,91 Milliarden US-Dollar, um 108,51 % im Jahresvergleich, und verwässerte EPS-Aktien stiegen im Jahresvergleich um 105,41 %. Alles gesagt und getan, die Nettogewinnmarge des Unternehmens stieg im Jahresvergleich um 13,44 %.

All dies bedeutet, dass Nvidia stark ist, hat viel Schwung für eine solide Aufwärtsbewegung, und ist in einer Reihe von wachstumsstarken Branchen tätig.

Im Augenblick, Aktien werden bei 198,69 US-Dollar gehandelt. Analysten sagen voraus, dass dies bis 2025 um 190% auf 592 US-Dollar steigen könnte. wenn nicht höher. Und ich stimme ihnen zu. Nvidia ist ein starkes Unternehmen mit großem Potenzial.

-

So machen Sie die 52-Wochen-Spar-Challenge!

Hin und wieder brauchen wir alle eine Starthilfe für unsere finanziellen Ziele und was gibt es besseres, als eine neue Herausforderung anzunehmen. Genauer gesagt eine 52-wöchige Herausforderung! Die 5

-

Der ultimative Budgetordner für 2022, der Ihr Leben verändern wird

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Wir können es nicht glauben, aber Die Budgetmappe ist da!

-

3 Wege, positiv zu bleiben

Hallo, Reza Abbaszadeh ist hier, Willkommen zurück in meinem Podcast-Magazin. Wir haben darüber gesprochen, was Sie sagen werden, um eine großartige Einstellung zu vermitteln und wie Sie positiv bleib

-

Dies ist der kleinste Privatkredit, den Sie bekommen können

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Aktienanalyse

-

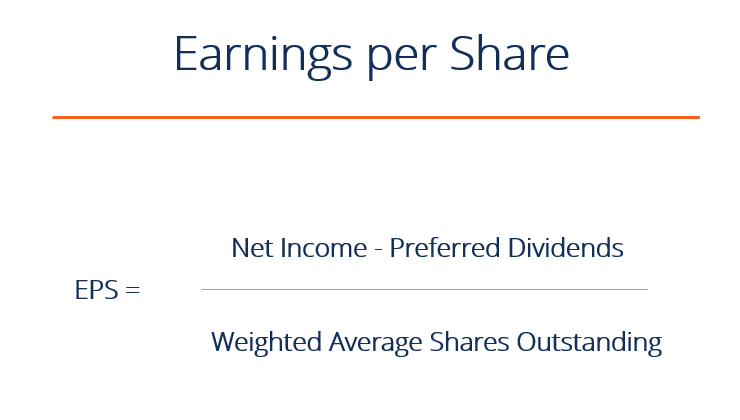

Was ist die Formel zum Gewinn pro Aktie (EPS)?

Was ist die Formel zum Gewinn pro Aktie (EPS)? EPS ist eine FinanzkennzahlFinanzkennzahlenFinanzkennzahlen werden unter Verwendung von Zahlenwerten aus Jahresabschlüssen erstellt, um aussagekräftige Informationen über ein Unternehmen zu erhalten. ...

-

Staatliche Zuschüsse für die Renovierung des alten Hauses in Ontario

Staatliche Zuschüsse für die Renovierung des alten Hauses in Ontario Die Renovierung eines alten Hauses bringt einige Herausforderungen mit sich, aber die ergebnisse sind oft die mühe wert. Eine Lösung besteht darin, staatliche Zuschüsse für Heimwerker zu beantragen. D...

-

Was sind Zinsoptionen?

Was sind Zinsoptionen? Zinsoptionen sind eine Art von Derivat, das auf dem Wert von Zinssätzen basiert. Sie sind in der Regel an Zinsprodukte wie Schatzanweisungen gebunden. Zinsoptionen werden im Allgemeinen an Börsen wie ...

-

5 schnelle Möglichkeiten, Geld für die Feiertage zu sparen

5 schnelle Möglichkeiten, Geld für die Feiertage zu sparen Wenn das Jahr zu Ende geht, Sie können feststellen, dass Ihre Ausgaben steigen. Wenn der Urlaub naht, Familien bereiten sich möglicherweise auf Reisen vor, um ihre Lieben zu sehen, oder sie kaufen Ges...