McGinley Dynamischer Indikator

Was ist der McGinley Dynamic Indicator?

Der McGinley Dynamic-Indikator ist eine Art gleitender Durchschnitt, der entwickelt wurde, um den Markt besser zu verfolgen als bestehende gleitender Durchschnitt-Indikatoren. Es handelt sich um einen technischen Indikator, der sich gegenüber gleitenden Durchschnittslinien verbessert, indem er sich an Veränderungen der Marktgeschwindigkeit anpasst. John R. McGinley, ein Markttechniker, ist der Erfinder des gleichnamigen Indikators.

Die zentralen Thesen

- Der McGinley Dynamic-Indikator ist eine Art gleitender Durchschnitt, der entwickelt wurde, um den Markt besser zu verfolgen als bestehende gleitender Durchschnitt-Indikatoren.

- Dieser Indikator löst das Problem der unterschiedlichen Marktgeschwindigkeiten, indem er einen automatischen Anpassungsfaktor in seine Formel einbezieht. was beschleunigt (oder verlangsamt) den Indikator im Trend, oder reichen, Märkte.

- Der McGinley Dynamic-Indikator verbessert sich gegenüber herkömmlichen gleitenden Durchschnitten, indem er Preistrennungen und volatile Whipsaws minimiert, sodass die Preisbewegung genauer widergespiegelt wird.

McGinley Dynamic Indicator verstehen

Der McGinley Dynamic-Indikator versucht, ein Problem zu lösen, das gleitenden Durchschnitten inhärent ist, die feste Zeitlängen verwenden. Das Grundproblem ist, dass der Markt, da es sich um den großartigen Diskontierungsmechanismus handelt, reagiert auf Ereignisse mit einer Geschwindigkeit, die ein gleitender Durchschnitt nicht bewältigen kann. Dieses Problem wird als Verzögerung bezeichnet. und es gibt keinen gleitenden Durchschnitt, sei es einfach (SMA), exponentiell (EMA), oder gewichtet (LWMA), das ist davon nicht betroffen. Verständlicherweise, dies wird die Zuverlässigkeit dieses gleitenden Durchschnitts in Frage stellen. Der McGinley Dynamic-Indikator berücksichtigt Geschwindigkeitsänderungen in einem Markt (daher "dynamisch"), um eine glattere, reaktionsschneller, gleitende Durchschnittslinie.

Die Geschwindigkeit des Marktes ist nicht konstant; es beschleunigt und verlangsamt sich häufig. Traditionelle gleitende Durchschnitte, wie ein einfacher gleitender Durchschnitt oder ein exponentieller gleitender Durchschnitt, diesem Marktmerkmal nicht Rechnung tragen. Der McGinley Dynamic Indikator löst dieses Problem, indem er einen automatischen Glättungsfaktor in seine Formel integriert, um sich an Marktbewegungen anzupassen. Dies beschleunigt, oder verlangsamt, der Indikator im Trend, oder reichen, Märkte.

Dies soll nicht heißen, dass das oben erwähnte Problem der Verzögerung ausgemerzt wurde, nur dass die Reaktion auf Marktbewegungen schneller ist. Der entscheidende Punkt ist, dass aufgrund seiner Glättungskonstante, er wird marktreaktiver sein als andere gleitende Durchschnitte. Der Benutzer kann diesen Indikator durch die Auswahl der Anzahl der Perioden (N) anpassen.

Der Indikator verbessert sich gegenüber herkömmlichen gleitenden Durchschnitten, indem er Preistrennungen und volatile Whipsaws minimiert, sodass die Preisbewegung genauer widergespiegelt wird. Die Formel erlaubt eine Beschleunigung, oder Entschleunigung, im McGinley Dynamic-Indikator, der ausschließlich auf der Preisbewegung des Wertpapiers basiert.

Auch wenn Händler die Linie verwenden können, um Kauf- oder Verkaufsentscheidungen zu treffen, McGinleys ursprüngliche Absicht für seinen Indikator bestand darin, die Verzögerung zwischen dem Indikator und dem Markt zu verringern. Die Logik besteht darin, dass ein schnellerer gleitender Durchschnitt bei der Erzeugung von Handelssignalen glaubwürdiger wäre.

-

Hier ist, wie viel der Wechselstrom die Stromrechnungen aufbläht

Es gibt keine bessere Zeit für ein klimatisiertes Zuhause als die Sommerzeit. Natürlich, mit COVID-19 immer noch ein Problem im ganzen Land, viele haben keine andere Wahl. Die meisten von uns kommen n

-

25 günstige Elfen im Regal-Ideen, an die sich Ihre Kinder für immer erinnern werden

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Wir lieben diese Elf-on-a-Shelf-Ideen, weil sie so einziga

-

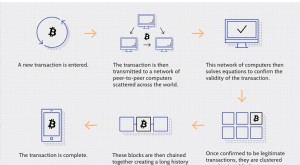

Blockchain erklärt

Wenn Sie Bankgeschäfte verfolgt haben, investieren, oder Kryptowährung in den letzten zehn Jahren, Vielleicht haben Sie den Begriff „Blockchain, “, die Technologie zur Aufzeichnung von Aufzeichnungen

-

So erhalten Sie eine Hypothek und die besten Hypothekenoptionen

Wenn Sie ein Haus kaufen, der Prozess kann einschüchternd wirken. Zuerst, ein Zuhause finden, in dem du dich niederlassen kannst:du musst deine Must-Haves recherchieren,- Besichtigung von Häusern, und

Aktienanalyse

-

Eigenheimdarlehen vs. Cash-Out-Refinanzierung

Eigenheimdarlehen vs. Cash-Out-Refinanzierung Hausbesitzer zu sein bringt viele Vorteile mit sich:Sie können an Ihrem Wohnort Wurzeln schlagen, dekorieren und malen wie Sie wollen, und darüber hinaus, Nutzen Sie Ihr Zuhause als Kapitalanlage. Wen...

-

4 Faktoren, die Sie bei der Auswahl eines hochverzinslichen Sparkontos berücksichtigen sollten

4 Faktoren, die Sie bei der Auswahl eines hochverzinslichen Sparkontos berücksichtigen sollten Hochverzinsliche Sparkonten gibt es sowohl bei Online- als auch bei stationären Banken und Kreditgenossenschaften. High-Yield-Konten bieten bessere APYs als Standard-Sparkonten, aber die Preise sind v...

-

Hässliche Produkte können uns nicht retten

Hässliche Produkte können uns nicht retten Bildquelle:@delia3107/Twenty20 Die Idee scheint so vernünftig, und so nachhaltig:Was bringt es, auf geschmacksneutrales Obst und Gemüse zu verzichten, wenn es nicht bildschön ist? Hässliche Produkt-S...

-

Was ist eine horizontale Linie?

Was ist eine horizontale Linie? Eine horizontale Linie ist eine Linie, die in der technischen Analyse die Unterstützungs- oder Widerstandslinie auf einem Preischart berührt. Horizontale Linien werden häufig verwendet, um Preisausbrü...