Unterschiede zwischen Barwert und Barrückgabewert

Ihre Lebensversicherungsoptionen umfassen die Wahl zwischen einer Laufzeit- und einer Dauerversicherung. Die Risikolebensversicherung ist günstiger, bietet aber nur Versicherungsschutz. Permanente Pläne bieten die zusätzliche Funktion, den Barwert zu kumulieren. Sie können auf das Bargeld zugreifen, während die Police noch in Kraft ist, und Sie haben auch die Möglichkeit, die Police zurückzugeben, was manchmal als "Einlösen" bezeichnet wird.

Geldwert

Wenn Sie Prämien für eine dauerhafte Lebensversicherung wie das ganze Leben zahlen, universelles Leben oder variables Leben, ein Teil der Zahlung wird für die Kosten der Versicherung und eventuell von der Gesellschaft erhobene Verwaltungsgebühren verwendet. Das Guthaben fließt in einen Kassenfonds, die im Laufe der Zeit verzinst werden. Sie können auf das verfügbare Bargeld in Form eines zinsgünstigen Darlehens oder eines Direktbezugs zugreifen, je nach Art der Police.

Bar-Rückgabewert

Der Versicherer verkauft die Police mit dem Gedanken, dass Sie die Prämien bis zu Ihrem Tod weiter zahlen. Wenn Sie sich entscheiden, die Police vorzeitig einzulösen, der Versicherer versucht, einen Teil seines Schadens durch eine Rücknahmegebühr auszugleichen, die er von Ihrem kumulierten Barwert abzieht. Die Höhe der Gebühr hängt davon ab, wie lange die Police in Kraft ist. Der Restbetrag wird als Rückkaufswert der Police bezeichnet.

Vorhandensein von Abdeckung

Der Hauptunterschied zwischen dem Barwert einer Police und dem Rückkaufswert besteht darin, dass bei ersterem Sie können Geld abheben und trotzdem den Versicherungsschutz aufrechterhalten, während letzteres die Beendigung Ihrer Police bedeutet. Wenn Sie Geld vom Barwert abheben, Sie sind nicht zur Rückzahlung verpflichtet, obwohl alle ausstehenden Beträge zuzüglich Zinsen von der an Ihre Begünstigten gezahlten Todesfallleistung abgezogen werden. Wenn Sie eine Police aufgeben und sich zu einem späteren Zeitpunkt für den Versicherungsschutz entscheiden, Sie zahlen aufgrund Ihres fortgeschrittenen Alters eine höhere Prämie.

Steuerliche Erwägungen

Ein Vorteil der Kreditaufnahme gegen den Barwert einer Versicherungspolice, anstatt sie einzulösen, besteht darin, dass Neben der Aufrechterhaltung der Versicherung, Sie werden in der Regel nicht auf die Höhe des Darlehens besteuert. Wenn Sie die Police aufgeben, Sie müssen in der Regel Steuern auf jeden Betrag zahlen, der den Gesamtwert der im Laufe der Jahre gezahlten Prämien übersteigt. Wenn Sie die Police seit vielen Jahren besitzen, die Steuerbelastung könnte erheblich sein.

-

Fixed Income-Glossar

Dieses Fixed-Income-Glossar deckt die wichtigsten Anleihebegriffe und -definitionen ab, die für Finanzanalysten erforderlich sind. Diese Bedingungen werden im CFI-Grundlagenkurs für Anleihen ausführli

-

Warum Wertwert?

Von Tim Koller, Richard Dobbs und Bill Huyett Die meisten Führungskräfte haben herausgefunden, wie sie durch Erfahrung Wert für die Aktionäre schaffen können. Überwachung, und Intuition. Sie habe

Versicherung

- Unterschiede zwischen Bankeinlagen und Bankreserven

- Die Unterschiede zwischen MoneyGram und Western Union

- Unterschiede zwischen Geschäftsbanken und Handelsbanken

- Unterschiede zwischen Einzel- und Doppelprüfungen

- Unterschied zwischen Eigenkapital und Gewinn

- Wie man eine Boston Mutual Policy aufgibt

- Die Unterschiede zwischen Versicherung und Rückversicherung

- Wie kann ich meine aufsichtsrechtliche Lebensversicherung einlösen

- 3 Unterschiede zwischen Kapitel 7 und 13 Insolvenz

-

Wie man eine Lebensversicherungspolice auszahlt

Wie man eine Lebensversicherungspolice auszahlt Walt Disney, Ray Kroc, und James Cash Penney haben alle bekanntlich Lebensversicherungen ausgezahlt, um ihre Unternehmen zu gründen oder sie in schwierigen Zeiten über Wasser zu halten. Wenn Sie Inhab...

-

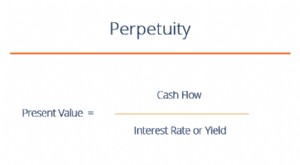

Was ist Ewigkeit?

Was ist Ewigkeit? Die ewige Rente im Finanzsystem ist eine Situation, in der ein Strom von CashflowValuationFree-Bewertungen führt, um die wichtigsten Konzepte in Ihrem eigenen Tempo zu erlernen. In diesen Artikeln ler...