Probleme mit Renten mit festem Index

Viele Renteninvestoren wurden von festen Indexrenten angezogen, manchmal auch als aktienindexierte Renten bezeichnet. An der Oberfläche, diese Altersvorsorgeprodukte klingen fast zu schön, um wahr zu sein, aber sie sind ein starkes Anlageinstrument für moderate Verbraucher. Jedoch, immer wenn eine Garantie mit einem Anlagekonto verbunden ist, mit erheblichen potenziellen Komplikationen und zusätzlichen Kosten verbunden.

Die Fakten

Eine feste Indexrente ist eine Art Altersvorsorgeprodukt, das dem Anleger die Möglichkeit bietet, an einem Teil der jährlichen Börsengewinne zu partizipieren, ohne gleichzeitig an Verlusten zu partizipieren. Betrachtet man die vergangene Entwicklung des Aktienmarktes, viele Investoren wurden wegen der Garantien in diesen Vertragsarten von FIAs angezogen, sowohl vor als auch nach der Pensionierung.

Obwohl die Kontostände in FIAs mit der Wertentwicklung eines bestimmten Börsenindex verbunden sind, das Geld des Eigentümers wird nicht wirklich in den Index selbst investiert. Stattdessen, sie wird vom Rententräger auf einem separaten Konto geführt. Zum Vertragsjubiläum des Eigentümers wenn der gewählte Marktindex höher ist als am letzten Jahrestag, Zinsen werden dem Konto bis zu einem vordefinierten Limit gutgeschrieben, oder Kappe. Alle Einnahmen, die die Obergrenze überschreiten, verfallen der Versicherungsgesellschaft. Umgekehrt, wenn am Jahrestag des Eigentümers der Marktindex niedriger ist als zuvor, Es erfolgt keine Kürzung des Rentenkontoguthabens.

Bedeutung

Die Möglichkeit, ohne Verlustrisiko an einem Teil der Börsengewinne partizipieren zu können, ist ein äußerst attraktives Merkmal von FIAs. insbesondere für diejenigen Personen, die erhebliche Anlageverluste erlitten haben. Ein FIA ermöglicht es Anlegern, am Aktienmarkt beteiligt zu bleiben und dennoch von einer positiven Wertentwicklung zu profitieren, und gleichzeitig vor drastischen oder unerwarteten Abschwüngen geschützt.

Übergabezeit

Eines der größten Probleme bei FIAs ist die Rückkauffrist – die Zeitspanne, in der der Kontoinhaber sein Geld beim Rententräger aufbewahren muss, um zusätzliche Gebühren und Strafen für Überweisungen oder Abhebungen zu vermeiden. Die Anzahl der Jahre in einem Rückgabezeitraum variiert mit jeder Rentenversicherungsgesellschaft und jedem Produkt. aber die meisten durchschnittlich zwischen sieben und 15 Jahren. Wenn der Renteninhaber sein Konto schließt oder während der Rückgabefrist zu viel Geld abhebt, er wird von der Versicherungsgesellschaft mit zusätzlichen Strafgebühren bestraft.

Die Rücknahmegebühren sind in den früheren Vertragsjahren viel höher, und wurden so hoch wie 12 bis 15 Prozent gesehen. Die Gebühren sinken in der Regel jährlich bis zum Ende der Rückkauffrist, zu diesem Zeitpunkt würden dem Kontoinhaber keine zusätzlichen Gebühren oder Kosten für Abhebungen in Rechnung gestellt.

Boni

Eine Beschwerde in Bezug auf FIAs betrifft die zusätzlichen Boni, die Anlegern mit viel höheren Ersteinzahlungsbeträgen üblicherweise angeboten werden. Rentenunternehmen bieten in der Regel FIA-Produkte mit beeindruckenden Boni an, die zu den Anfangsbeiträgen hinzugefügt werden, die über einem bestimmten Schwellenwert liegen. Kontoinhaber ohne Ersparnisse über diesem Niveau profitieren nicht von den Bonusgeldern, die dem Kontoguthaben größerer Anleger hinzugefügt werden.

Index-Gutschriftstermine

Ein weiteres gemeinsames, aber viel weniger bedrohlich, Das Problem mit FIAs bezieht sich auf die Index-Gutschriftsdaten und die Möglichkeit, dass das Konto nicht wächst. Da die meisten FIAs nur Inhaberkonten mit zusätzlichen Zinserhöhungen am Jahrestag der Police gutschreiben, Inhaber, die wiederholt flache oder niedrigere Indexstände aufweisen, werden keinen Anstieg des Kontowertes feststellen. Obwohl dies kein schwerwiegendes Problem ist, ein wiederholter Mangel an Kontostandserhöhungen führt in den kommenden Jahren tatsächlich zu einer geringeren Kaufkraft, durch einfache Inflation. Zusätzlich, weil FIAs kein Geld von Kontoinhabern in den Aktienmarkt investieren, die Jahre, in denen beeindruckende Gewinne erzielt werden, führen aufgrund der Satzobergrenzen möglicherweise nicht zu gleichen Gewinnen wie die Rente.

-

Wie viel bringt die Börse zurück?

Eine der grundlegenden Ideen, die ich hier bei Get Rich Slowly zu fördern versuche, ist, dass Ihre Ersparnisse für langfristiges Wachstum angelegt werden sollten. Sie sollten die Magie des Compoundier

-

So helfen Sie Ihrem Kind mit FAFSA,

Studiendarlehen, und mehr! Es ist leicht anzunehmen, dass die Rolle der Eltern abnimmt, wenn sich ein Kind dem Abitur nähert. Dies ist der Zeitpunkt, an dem sich viele Eltern dafür entscheiden, ein

-

4 unerwartete Möglichkeiten, Ihren IRA zu verbessern

Anleger:Der Schlüssel zur Altersvorsorge ist die „Macht“ des Zinseszinses Phil Blancato gibt seinen Rat zum Sparen für die goldenen Jahre Ein individuelles Rentenkonto, oder IRA, ist ein leistungs

-

So überweisen Sie Geld von Indien in die Vereinigten Arabischen Emirate

So überweisen Sie Geld von Indien in die Vereinigten Arabischen Emirate Die Vereinigten Arabischen Emirate haben sich zu einem aufregenden Wirtschaftsstandort entwickelt, vor allem die geschäftige St

investieren

-

So erhalten Sie eine Räumung einer Kreditauskunft

So erhalten Sie eine Räumung einer Kreditauskunft Sie können eine Räumung von einer Kreditauskunft erhalten. Räumungen erscheinen nicht immer in Kreditauskünften. Die Kreditauskunftei von Experian sagt, dass Räumungen nur dann gemeldet werden, wenn ...

-

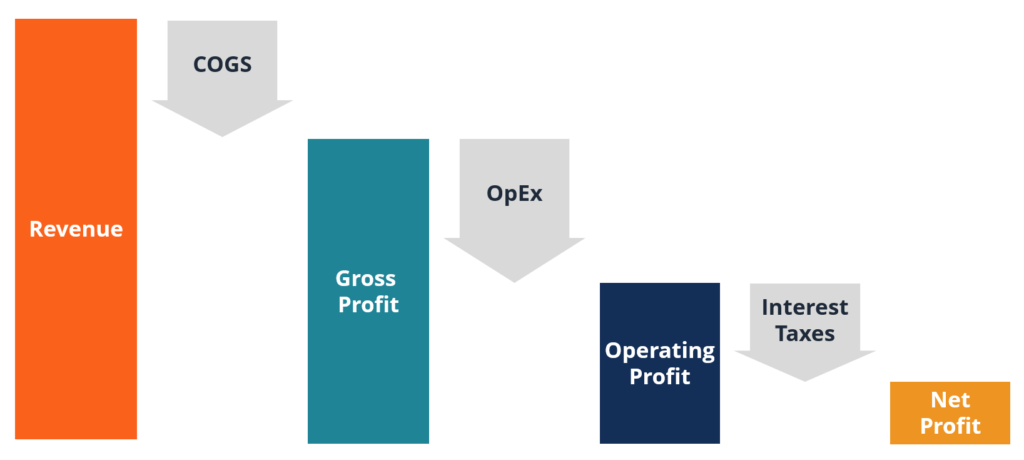

Was ist Gewinn?

Was ist Gewinn? Der Gewinn ist der Wert, der übrig bleibt, nachdem die Ausgaben eines Unternehmens bezahlt wurden. Sie ist in einer Gewinn- und Verlustrechnung zu finden. Ist der Wert, der nach Abzug der Aufwendungen...

-

Was ist die New Yorker Handelsbörse (NYMEX)?

Was ist die New Yorker Handelsbörse (NYMEX)? Die New York Mercantile Exchange (NYMEX) ist eine Warenterminbörse in Manhattan, New York City. Es ist im Besitz der CME-Gruppe, eine der größten TerminbörsenMarktarten - Händler, Makler, ExchangesMar...

-

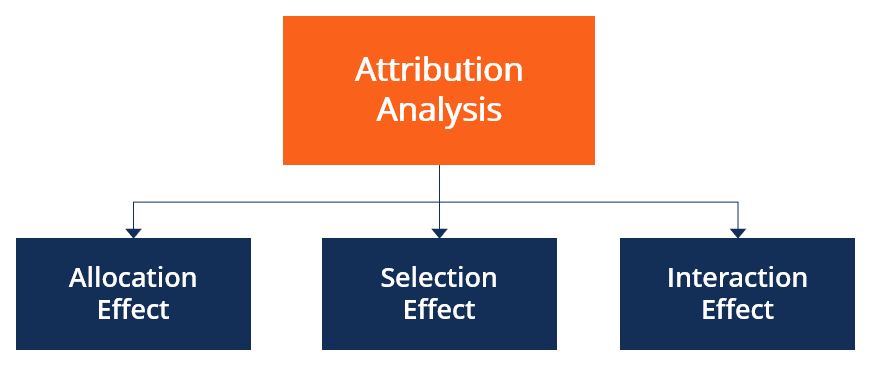

Was ist Attributionsanalyse?

Was ist Attributionsanalyse? Attributionsanalyse, auch bekannt als „Renditezuordnung“ oder „Leistungszuordnung“, ” ist ein Bewertungsinstrument, das verwendet wird, um die Performance eines Portfolios im Vergleich zu einem bestim...