Was ist eine Gewinnbeteiligungs-Anleihe?

Eine Gewinnbeteiligungsanleihe ist ein festverzinsliches Wertpapier, bei dem der Inhaber regelmäßige Zinszahlungen und eine Beteiligung an den Gewinnen oder Dividenden des Anleiheemittenten erhält.

Andere Namen

Gewinnbeteiligungsschuldverschreibungen werden auch Dividendenschuldverschreibungen oder Gewinnbeteiligungsschuldverschreibungen genannt, weil die Inhaber der Anleihen am Gewinn des Unternehmens partizipieren, in der Regel als Dividende ausgezahlt.

Gewinnbeteiligung

Dividenden auf eine Gewinnbeteiligungsschuldverschreibung können entweder auf einen festen Betrag begrenzt sein – einen festen Prozentsatz des Unternehmensgewinns, oder gleich sein wie regelmäßige Dividenden, die an Aktionäre gezahlt werden.

Leistungen

Anleihen mit Gewinnbeteiligung haben die Sicherheit regulärer Anleihen, einschließlich Zinszahlungen und der Gewinnbeteiligung von Aktien, ohne die mit Aktien verbundenen Abwärtsrisiken wie Kapitalverluste durch einen Rückgang des Aktienkurses.

Nachteile

Gewinnbeteiligungsschuldverschreibungen können nicht in Aktien der Gesellschaft umgewandelt werden. Wenn das Unternehmen, das Anleihen ausgibt, seine Gewinne beträchtlich steigert, Inhaber von Gewinnbeteiligungsschuldverschreibungen verlieren deutlich nach oben.

Geschichte und Popularität

Anleihen mit Gewinnbeteiligung wurden Ende des 19. Jahrhunderts eingeführt. Ab 2010, Gewinnbeteiligungsschuldverschreibungen wurden nicht in großem Umfang ausgegeben, da sie den Aktionärswert schmälern. Emittenten entscheiden sich stattdessen für reguläre Anleihen, Wandelanleihen oder Vorzugsaktien.

-

Bright Lending Review:Teure Kredite zur Notfinanzierung

Vorteile Nachteile Potenzial für schnelle FinanzierungSehr hohe effektive JahreszinsenKeine VorfälligkeitsentschädigungNiedrige KredithöchstbeträgeAutopay-Rabatte verfügbarNicht in allen Bundesstaa

-

Was sind die wichtigsten Arten von Währungsrisiken?

Währungsrisiken Mit einem durchschnittlichen Tagesvolumen von über 1 Billion US-Dollar Das Devisensystem ist der größte Markt der Welt. Es wird von Zentralbanken verwendet, kommerzielle Finanzinstitu

-

15 beste Mint-Alternativen, um Ihr Geld im Jahr 2022 zu verfolgen

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Wenn Sie nach Mint-Alternativen suchen, Es gibt viele Möglichk

-

Sollten Sie ab 2022 in Kryptowährung investieren?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

investieren

-

Die 7 häufigsten Investitionsfehler, die Sie vermeiden sollten

Die 7 häufigsten Investitionsfehler, die Sie vermeiden sollten Die Leute denken oft, dass es beim Investieren eine Art Zauberformel gibt. Wenn das wahr wäre Wir wären alle Millionäre! Irgendein genialer Unternehmer würde die Formel irgendwo veröffentlichen und ...

-

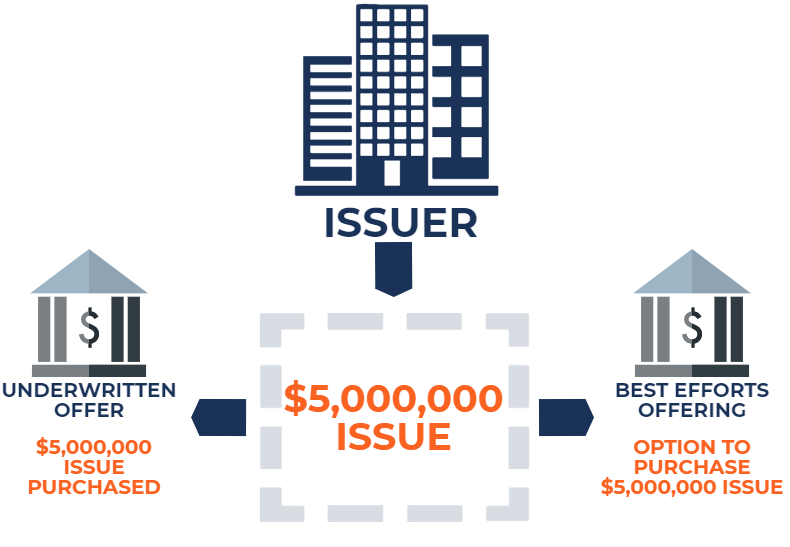

Was ist „Beste Bemühungen“?

Was ist „Beste Bemühungen“? Bei einem Wertpapierangebot „Best Efforts“ bezieht sich auf eine Vertragsklausel, in der der UnderwriterUnderwritingIm Investment Banking, Underwriting ist der Prozess, bei dem eine Bank für einen Kun...

-

Umfassender Leitfaden für Bitcoin-Händler jeder Stufe

Umfassender Leitfaden für Bitcoin-Händler jeder Stufe Wenn Sie mit Trading Geld verdienen möchten, Es gibt heutzutage keine bessere Option als Bitcoin. Bitcoin gilt heutzutage als die beste Kryptowährung, da es sehr beliebt ist und seinen Nutzern eine ho...

-

Überkauft oder überverkauft? Verwenden Sie den Relative Strength Index, um es herauszufinden

Überkauft oder überverkauft? Verwenden Sie den Relative Strength Index, um es herauszufinden Der Relative Strength Index (RSI) beschreibt einen Momentum-Indikator, der das Ausmaß der jüngsten Preisänderungen misst, um überkaufte oder überverkaufte Bedingungen im Preis einer Aktie oder eines a...