So behandeln Sie einen Arbeitgeberbeitrag SEP IRA auf einem W-2-Formular

Vereinfachte Personalvorsorgepläne sind Alterssparpläne, die von Arbeitgebern angeboten werden, die niedrige Verwaltungskosten mit den steuerlichen Vorteilen der Beiträge zur Altersvorsorge für Arbeitnehmer suchen. Berechtigte Mitarbeiter müssen 21 Jahre alt sein und mindestens drei der letzten fünf Jahre mit einem Einkommen von mindestens 550 US-Dollar im Unternehmen gedient haben.

Schritt 1

Fügen Sie Ihr gesamtes Vorsteuereinkommen hinzu, das auf jedem Gehaltsscheck registriert ist, um Ihr Jahreseinkommen für das Jahr zu erhalten, für das Sie Einkommensteuern einreichen.

Schritt 2

Besorgen Sie sich Ihr W-2-Formular von Ihrem Arbeitgeber im Januar oder Anfang Februar des Jahres, das auf Ihr Einkommen folgt.

Schritt 3

Vergleichen Sie das W-2-Einkommen mit dem Gesamteinkommen, das Sie für das Jahr verdient haben. Die beiden sollten zusammenpassen.

Schritt 4

Rufen Sie Ihren SEP IRA-Planadministrator an, um den von Ihrem Arbeitgeber in Ihrem Namen eingezahlten Betrag zu erhalten, wenn Ihr Einkommen und W-2 nicht übereinstimmen. SEP-Beiträge sollten nicht in ein W-2 aufgenommen werden, da es sich nicht um ein gehaltsreduziertes Beitragsprogramm handelt, aber es kann ein versehentlicher Fehler gewesen sein.

Schritt 5

Wenden Sie sich bezüglich irrtümlicher Hinzufügungen der SEP-Beiträge zu Ihrem W-2 an Ihren Arbeitgeber. Die Vermögenswerte sollten in Ihrem SEP verbleiben, Ihr Arbeitgeber muss jedoch ein geändertes W-2 ausstellen und dies beim IRS aufzeichnen.

-

Was ist eine indexierte Annuität?

Eine indexierte Annuität ist ein Finanzprodukt, das eine Rendite basierend auf der Wertentwicklung eines verknüpften Index auszahlt. Der Vertrag wird von einer Versicherungsgesellschaft abgesichert un

-

Diese Litecoin-Preisvorhersage zeigt bis zum 1. März ein Ziel von 280 USD

2018 Der Preis von Litecoin brach im Januar 2018 um 28,64% ein. aber der Pullback könnte nicht lange dauern. Ein Krypto-Analyst Litecoin-Preisvorhersage zeigt, dass die Münze bis zum 1. März auf 28

-

Was ist eine indexgebundene Anleihe?

Eine indexgebundene Anleihe dient dazu, die von Anleiheinvestoren erwirtschafteten Erträge vor Inflation abzusichernInflationInflation ist ein ökonomisches Konzept, das sich auf die Erhöhung des Preis

-

So verkaufen Sie Ihre Sachen bei Amazon

Eine Frau surft mit ihrer Kreditkarte auf ihrem Computer. Amazon rühmt sich, Hunderte von Millionen Kunden zu erreichen, und indem du deine Sachen auf der Seite verkaufst, Sie können dieses Publikum

investieren

-

Wie lange dauert Priority Mail?

Wie lange dauert Priority Mail? Ein Postangestellter legt Post in einen Briefkasten. Wenn Ihnen der Versand per erstklassiger Post nicht zusagt, Der Postdienst der Vereinigten Staaten bietet zusätzliche Dienste, mit denen die Sendu...

-

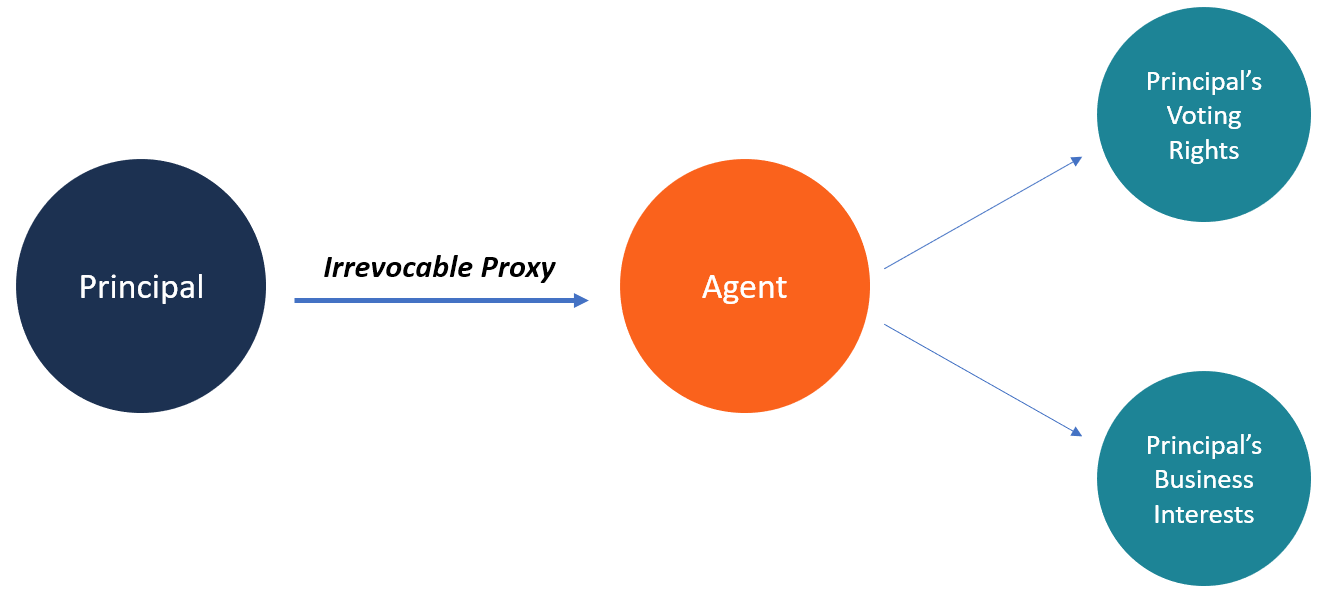

Was ist eine unwiderrufliche Vollmacht?

Was ist eine unwiderrufliche Vollmacht? Eine unwiderrufliche VollmachtProxy VoteA Proxy Vote ist eine Übertragung von Stimmrechten an einen Vertreter im Namen des ursprünglichen Stimmberechtigten. Die Partei, die das Stimmrecht erhält, wird...

-

Was ist die Dörfer? Kampf gegen das Coronavirus,

Was ist die Dörfer? Kampf gegen das Coronavirus, Die Rentnergemeinde in Florida hat 18.000 Einwohner Erhalten Sie täglich die neuesten Nachrichten zum Coronavirus und mehr in Ihren Posteingang. Hier anmelden . Am Montag, Präsident Trump twitte...

-

Der beste Handel mit Robinhood-Optionen ist jetzt eine 120%ige Chance

Der beste Handel mit Robinhood-Optionen ist jetzt eine 120%ige Chance Wir alle haben Aktien gesehen, die viel mehr kosten, als wir ausgeben möchten. Dafür gibt es einen Optionshandel. Und es ist einfach genug, um auf Robinhood zu tun. Dieser Optionshandel ermöglicht e...