Verzinsliches Konto definieren

Ein verzinsliches Konto ist ein Konto bei einer Bank oder Kreditgenossenschaft, das über einen bestimmten Zeitraum Zinsen verdient. Die Zinsen werden basierend auf dem Kontostand dem Konto gutgeschrieben. Einige Banken haben Regeln festgelegt, einschließlich einer Kontostandsanforderung, wann sie Zinsen auf das Konto zahlen werden. In manchen Fällen kann es auch zu einem niedrigeren Zinssatz oder zusätzlichen Gebühren kommen, wenn der Mindestkontostand nicht erreicht wird.

Leistungen

Der Vorteil eines zinstragenden Kontos besteht darin, dass ein Unternehmen oder ein Verbraucher Geld verdienen kann, indem es Geld auf der Bank hält. In Fällen, in denen die Zinserträge höher sind, die Zinsen können im Laufe einiger Jahre einen guten Teil zum Kontostand beitragen. Die erzielten Zinsen können vom Unternehmen oder Verbraucher als zusätzliches Einkommen verwendet werden, um Notfälle und unvorhergesehene Kosten zu bezahlen.

Gründe dafür

Es gibt viele Gründe, warum Menschen verzinsliche Konten eröffnen. Ein Elternteil kann ein verzinsliches Konto als College-Sparkonto eröffnen. Wenn der Elternteil in diesem Fall über einen Zeitraum von 18 Jahren weiterhin Geld hinzufügt, Tausende können durch die gezahlten Zinsen dem Saldo hinzugefügt werden. Ein junges Paar kann das Konto eröffnen, um eine Anzahlung für seinen ersten Wohnungsbaukredit zu sparen. In anderen Fällen möchte ein Verbraucher möglicherweise das Finanzmanagement verbessern und mit zusätzlichen Vorteilen Geld sparen.

Potenzial

Verzinsliche Konten haben das Potenzial, für einige Verbraucher und Unternehmen eine gute Investition zu sein. Für einen Verbraucher kann das Konto für den Kontoinhaber als zusätzliches Einkommen verwendet werden. Wenn der Kontoinhaber beispielsweise etwas zusätzliches Geld möchte, will aber nicht vom Sparen abheben, er kann sich entscheiden, die erwirtschafteten Zinsen abzuziehen. Laut bankaholic.com, eine Preisvergleichsseite, Der durchschnittliche Zinssatz eines verzinslichen Kontos kann bei 0,5 Prozent bis fast 4 Prozent beginnen. Für Auszahlungen von einem verzinslichen Konto ist kein festgelegter Betrag erforderlich. Um Zinsen zu verdienen, verlangen viele Banken eine Mindesteinzahlung von 500 US-Dollar. Dieses Mindestguthaben ist auch erforderlich, damit der Kontoinhaber Gebühren vermeiden kann.

Zeitrahmen

Ein Verbraucher kann zwischen verschiedenen Arten von verzinslichen Konten wählen. Einige der Konten haben einen festen Zeitpunkt, zu dem die Zinsen gezahlt werden (monatlich, alle sechs Monate, vierteljährlich oder jährlich), während andere verzinsliche Konten dem Kunden die Wahl des Zeitpunkts ermöglichen, zu dem die Kontozinsen gezahlt werden. Zu den Wahlmöglichkeiten des Kunden gehören Zinszahlungen auf monatliche, vierteljährlich oder jährlich.

Experteneinblick

Das US-Finanzministerium schlägt vor, das Geld auf einem verzinslichen Konto einzuziehen, wenn der Verbraucher beabsichtigt, das Konto zu schließen. Wenn ein Verbraucher nicht alle Zinsen vor Fälligkeit der Zinsperiode einzieht, werden die Zahlungen in der Regel nicht an den Verbraucher geleistet. Die Bank behält in der Regel die unbezahlten Zinsen ein.

-

Das ist der Unterschied zwischen einem Kredit und einer Kreditlinie

Vielleicht brauchen Sie etwas Geld, um die Renovierung der Küche aus den 70er Jahren Ihres Hauses zu finanzieren. Oder vielleicht brauchen Sie ein schnelles Stück Bargeld, um hochverzinste Kreditkarte

-

So beweisen Sie finanzielle Not

So beweisen Sie finanzielle Not Der Begriff finanzielle Not ist sehr subjektiv. Sie und Ihre Gläubiger als Gruppe können den Satz nicht nur aus verschiedenen Perspektiven betrachten, aber jeder Gläub

-

Warum Sie Ihr Lieblingsparfüm wählen

Egal, ob Sie ein Anhänger von Chanel Nr. 5 sind, ein intensiver Sammler von BPAL-Imps, oder für immer Liebes Baby Soft, Sie wissen wahrscheinlich, was Sie an Parfüm mögen. Der Duft ist zu einem der am

-

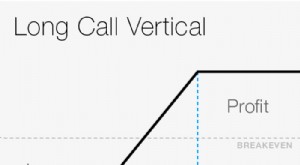

Machen Sie die Mathematik:Berechnung des Risikos und des potenziellen Gewinns bei vertikalen Spreads

Optionshändler handeln oft eine konstante Menge, wenn sie vertikale Spread-Trades einleiten. Obwohl diese Methode die Vertragsnummern geordnet hält, es ignoriert die Tatsache, dass jeder vertikale Spr

investieren

-

So rechtfertigt Ihr Gehirn große Käufe

So rechtfertigt Ihr Gehirn große Käufe Bildquelle:@jrharris3/Twenty20 Vielleicht spricht die Cartoonistin Sarah Andersen in ihrem beliebten Comic How I Spend Money für Sie. Ihre Protagonistin vermittelt sinnvoll ihre Ausgaben für Lebensmi...

-

Wann wird der Goldrallye die Puste ausgehen?

Wann wird der Goldrallye die Puste ausgehen? Gold stieg am Montag auf ein Rekordhoch aber die heftige Rallye des Edelmetalls wird wahrscheinlich nahe 2 US-Dollar an Kraft verlieren, 000, laut Strategen von J.P. Morgan Chase &Co. Die Gold-Futur...

-

eToro-Test 2021

eToro-Test 2021 Der Broker eToro könnte für Anleger eine attraktive Wahl treffen, aber Sie müssen hinsichtlich der langfristigen Zukunft der Kryptowährung optimistisch sein. Das liegt daran, dass dieser Broker „alles...

-

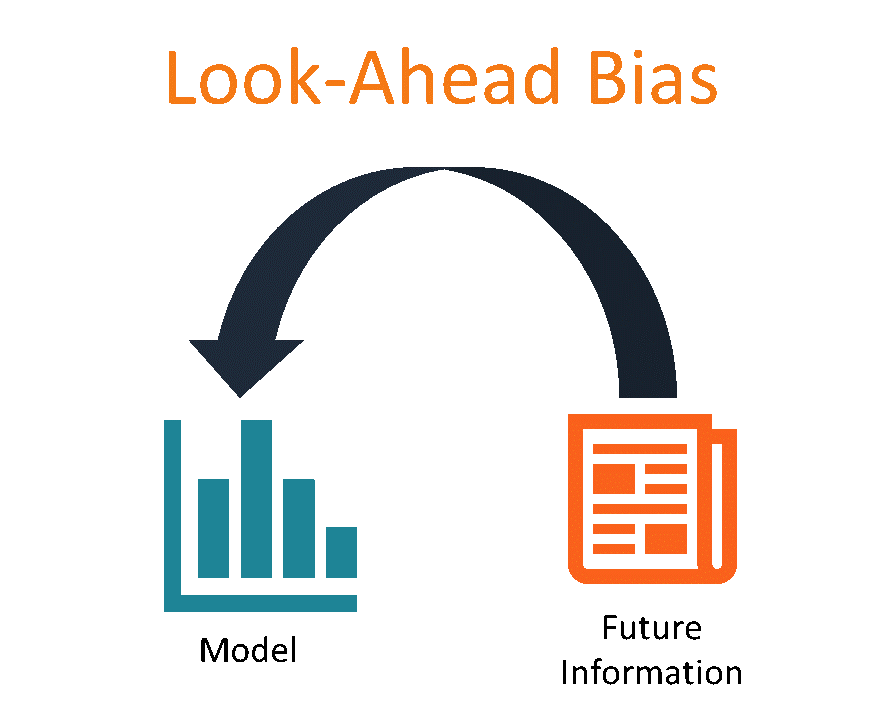

Was ist ein Look-Ahead-Bias?

Was ist ein Look-Ahead-Bias? Look-Ahead-Bias ist eine Art von Bias, die auftritt, wenn eine Studie oder Simulation auf Daten oder Informationen beruht, die während des untersuchten Zeitraums noch nicht verfügbar oder bekannt ware...