Ist Vorzugsaktie Fremd- oder Eigenkapital?

Vorzugsaktien sind hybride Wertpapiere mit den Merkmalen von Fremd- und Eigenkapital. Ähnlich wie bei festverzinslichen Wertpapieren Vorzugsaktien zahlen den Vorzugsaktionären eine feste, periodische Vorzugsdividende. Wie Eigenkapital, Vorzugsaktien stellen eine Eigentumsinvestition dar, da sie keine Rückgabe des Kapitalgebers erfordert. Im Allgemeinen, Vorzugsaktien sind riskanter als Anleihen, aber weniger riskant als Aktien. Die Vorzugsdividende wird erst ausgezahlt, nachdem die Zinsen an die regulären Schuldner gezahlt wurden, aber bevor die Stammaktionäre ihre Gewinne einbehalten können.

Bareinkünfte

Wie jedes andere Schuldinstrument Vorzugsaktien garantieren die regelmäßige Zahlung einer Vorzugsdividende. Viele Anleger investieren in Vorzugsaktien, wenn sie auf der Suche nach einem stabilen Bareinkommen sind. Während Zinszahlungen für reguläre Schulden nicht ohne das Risiko eines Zahlungsausfalls verpasst werden können, Vorzugsdividende auf die Hybridschuldverschreibung von Vorzugsaktien kann von Zeit zu Zeit ausgesetzt werden. Jedoch, ausgelassene Zahlungen müssen angesammelt und später nachgeholt werden.

Eigenkapital

Auch wenn Vorzugsaktien regelmäßige Bareinnahmen ausschütten, es verspricht nicht die Rendite des Anlagekapitals wie eine Unternehmensanleihe, da die Gesellschaft beabsichtigt, die Beteiligung als Eigenkapital zu halten. In bestimmten Fällen, reguläre Schuldtitel können als Eigenkapitaleinlage in Vorzugsaktien umgewandelt werden, wenn ein Unternehmen von seinen Verpflichtungen zur Rückzahlung von Fremdkapital zu den kommenden Fälligkeitsterminen befreit werden möchte. Vorzugsaktien werden immer im Eigenkapitalbereich der Bilanz eines Unternehmens aufgeführt.

Gläubigerähnliche Rechte und Verbindlichkeiten

Wie Gläubiger, die Fremdkapital bereitstellen, ohne die Kontrolle über den Unternehmensbetrieb zu haben, Vorzugsaktionären wird auch kein Stimmrecht in Managementangelegenheiten eingeräumt. Vorzugsaktien als nicht stimmberechtigtes Eigenkapital tragen nicht die letztendliche Haftung für den Ausfall eines Unternehmens. In einem Liquidations- und Konkursverfahren Sowohl Gläubiger als auch Vorzugsaktionäre werden gegenüber Inhabern von Stammaktien bevorzugt behandelt.

Börsenähnlicher Handel

Wie Stammaktien, Vorzugsaktien als Teil des Eigenkapitals sind ebenfalls börsennotiert und werden gehandelt. Der Handel kann direkt von den Unternehmensgewinnen beeinflusst werden, insbesondere für Vorzugsaktien mit Gewinnbeteiligung. Neben dem Erhalt fester Einkünfte, diese Art von Vorzugsaktien kann Unternehmensgewinne zusätzlich mit Stammaktien teilen, eine Eigenschaft, die reine Schuldtitel nicht haben.

Andere Eigenschaften

Vorzugsaktien können in vielerlei Hinsicht Fremd- und Eigenkapital ähneln. aber es kann nicht die vollständige Ähnlichkeit aufweisen. Nehmen Sie als Beispiel regelmäßige feste Zahlungen sowohl durch Vorzugsaktien als auch durch Schuldverschreibungen. Für Schulden, Zinsaufwendungen sind steuerlich abzugsfähig und das Unternehmen kann einen Teil der Zinszahlung um einen Prozentpunkt in Höhe seines Körperschaftsteuersatzes zurückfordern. Für Vorzugsaktien, Dividendenaufwendungen werden mit dem Gewinn nach Steuern bezahlt. Steuerersparnisse bei den Zinsaufwendungen machen die Fremdfinanzierung also günstiger als die Finanzierung von Vorzugsaktien.

-

Was ist Antizipationsinventar? Verwendet,

Vorteile Nachteile Während die meisten Ereignisse, die Unternehmen aus der Bahn werfen, nicht vorhergesagt werden können, manche können. Viele Unternehmen prognostizieren mit hoher Zuversicht, wie s

-

10 Spar- und Anlagetipps für jedes Alter

Es gibt im Wesentlichen zwei Strategien, um Ersparnisse und Investitionen zu steigern:Steigern Sie Ihr Einkommen und reduzieren Sie Ihre Ausgaben. Egal, ob Sie ein junger Erwachsener sind, der berei

-

Sollten Sie einen separaten Notfallfonds für Hausreparaturen haben?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

So genießen Sie spannende Aktivitäten mit Bitcoin

Bitcoin könnte derzeit einer der beliebtesten Trends weltweit sein, aber für die meisten menschen es ist nicht das aufregendste. Der Hauptgrund dafür ist, dass wir oft viele der Möglichkeiten übersehe

investieren

- So können Sie Oppenheimer-Fonds ohne Strafe abheben

- So berechnen Sie den Diskontfaktor oder den Diskontsatzwert

- Welche Einschränkungen gibt es bei der Einkommenserklärung?

- Wie man Geld von meinem traditionellen IRA abhebt

- So erhalten Sie die Hauptzahlung aus dem Jahresabschluss

- So berechnen Sie den Wert Ihres Sterlingsilbers

-

YNAB vs. Minze | Welche Budgetierungs-App sollten Sie verwenden?

YNAB vs. Minze | Welche Budgetierungs-App sollten Sie verwenden? Mint und YNAB sind zwei der weltweit beliebtesten Online-Budgeting-Apps. Sie können beide Dienste verwenden, um Ihre Ausgaben zu verfolgen, Ersparnisse, und Schuldenbeträge, unter anderem. Beide Unter...

-

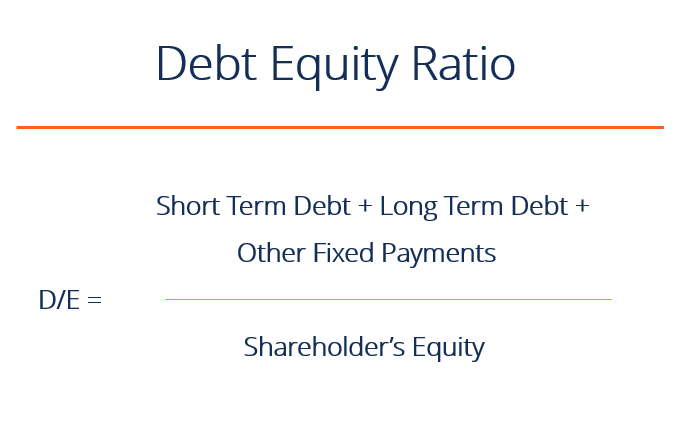

Was ist das Verhältnis von Schulden zu Eigenkapital?

Was ist das Verhältnis von Schulden zu Eigenkapital? Der Verschuldungsgrad (auch „Verschuldungsgrad“ genannt) „Risikoverhältnis“, oder „Getriebe“), ist eine Leverage RatioLeverage RatiosEine Leverage Ratio gibt an, wie hoch die Verschuldung eines Untern...

-

Peter Thiel setzt viel mit einer gemeldeten Investition von 20 Millionen US-Dollar in Bitcoin

Peter Thiel setzt viel mit einer gemeldeten Investition von 20 Millionen US-Dollar in Bitcoin Bitcoin-Preise waren heute leicht rückläufig, obwohl die Nachrichten, dass der Milliardär Peter Thiel einen massiven Betrag in die Kryptowährung investiert hat, aktuell sind. Thiels Founders ...

-

Deckt meine Farm Bureau Autoversicherung meine Windschutzscheibe ab?

Deckt meine Farm Bureau Autoversicherung meine Windschutzscheibe ab? Die Autoversicherung Farm Bureau deckt unter bestimmten Bedingungen den Austausch Ihrer Windschutzscheibe ab. Ersatz ist in der Standardhaftpflichtversicherung nicht enthalten, Sie ist jedoch Teil der...