So berechnen Sie die unverschuldeten Kapitalkosten

Unternehmen, die mit Fremd- und Eigenkapital finanziert werden, haben gemischte Kapitalkosten. Aber es ist hilfreich zu wissen, wie hoch die Kapitalkosten eines Unternehmens wären, wenn es komplett mit Eigenkapital und ohne Fremdkapital finanziert würde. Die unverschuldeten Kapitalkosten messen dies, indem sie die erforderliche Rendite ohne Hebelwirkung zeigen, oder Schulden. Dies entspricht der erwarteten Gesamtrendite des Unternehmensvermögens.

Unlevered Beta berechnen

Schritt 1

Geben Sie das Tickersymbol eines Unternehmens in das Kästchen neben "Get Quotes" ein und drücken Sie "Enter", um seinen Aktienkurs auf der Yahoo!Finance-Website abzurufen. Finden Sie Beta im Abschnitt Key Statistics des Aktienkurses aufgelistet. Beta ist dasselbe wie Bl, oder gehebelte Beta, und muss in unverschuldetes Beta umgerechnet werden, um die unverschuldeten Kapitalkosten zu berechnen.

Schritt 2

Geben Sie das Tickersymbol eines Unternehmens in das Feld neben "Quote" auf der Morningstar-Website ein und drücken Sie dann "Enter", um seinen Aktienkurs abzurufen. Finden Sie den Steuersatz des Unternehmens, der im Abschnitt „Schlüsselquoten“ des Aktienkurses aufgeführt ist. Verwenden Sie den Trailing 12-Monats (TTM)-Satz.

Schritt 3

Gelegen, das sind die Gesamtschulden, in der Bilanz des Unternehmens. Verwenden Sie die Gesamtverbindlichkeiten für die Gesamtschulden.

Schritt 4

E finden, das ist der Marktwert des Eigenkapitals, im Abschnitt "Key Statistics" des Aktienkurses des Unternehmens auf der Yahoo!Finance-Website. Verwenden Sie die Marktkapitalisierung für den Marktwert des Eigenkapitals.

Schritt 5

Nehmen Sie die Variablen und geben Sie sie mit der ungehebelten Beta-Formel in einen Taschenrechner ein. das ist Bu =Bl/(1 + (1 - Steuersatz) (D/E)). Zum Beispiel, ein Unternehmen mit einem gehebelten Beta von 1,2, ein Steuersatz von 35 Prozent, 40 Millionen US-Dollar Gesamtverschuldung und eine Marktkapitalisierung von 100 Millionen US-Dollar haben ein unverschuldetes Beta, oder Bu, von 0,95:1,2/(1 + (1 - 0,35) (40 Millionen US-Dollar/100 Millionen US-Dollar)) =0,95.

Berechnen Sie das Capital Asset Pricing-Modell mit Unlevered Beta

Schritt 1

rf finden, das ist der risikofreie Zinssatz, auf der Yahoo!Finance-Website, die unter Anleihen im Abschnitt "Investieren" aufgeführt ist. Verwenden Sie die 10-Jahres-Treasury-Rendite, die die Rendite angibt, die ein Anleger mit einer Anlage ohne Risiko erzielen könnte.

Schritt 2

Schätzen Sie die Marktrisikoprämie, Dies ist die Überschussrendite, die Anleger für eine durchschnittlich riskante Aktie über dem risikofreien Zinssatz benötigen. Dies entspricht der erwarteten Marktrendite abzüglich des risikofreien Zinssatzes, oder rm - rf. Die Marktrisikoprämie ändert sich zusammen mit der Risikotoleranz der Anleger und liegt in der Regel zwischen 4 und 8 Prozent.

Schritt 3

Verwenden Sie die Variablen und den Rechner, um das Capital Asset Pricing Model (CAPM) zu berechnen. das ist Ra =rf + Bu(rm - rf). Ra entspricht der Kapitalrendite, was den unverschuldeten Kapitalkosten entspricht. Zum Beispiel, ein Unternehmen mit einem unverschuldeten Beta von 0,95 hätte unverschuldete Kapitalkosten von 11,2 Prozent, wenn der risikofreie Zinssatz 3,6 Prozent beträgt und die Marktrisikoprämie 8 Prozent beträgt:0,036 + 0,95(0,08) =0,112, oder 11,2 Prozent.

Spitze

Da sich die Schuldenwerte mit den Zinssätzen ändern, Der Marktwert der Schulden kann bei der Berechnung des unverschuldeten Betas durch die bilanziellen Schulden ersetzt werden.

Der Grenzsteuersatz, der den Satz misst, zu dem der nächste Dollar des Einkommens eines Unternehmens besteuert wird, kann in der unverschuldeten Beta-Berechnung durch den nachfolgenden 12-Monats-Steuersatz ersetzt werden.

-

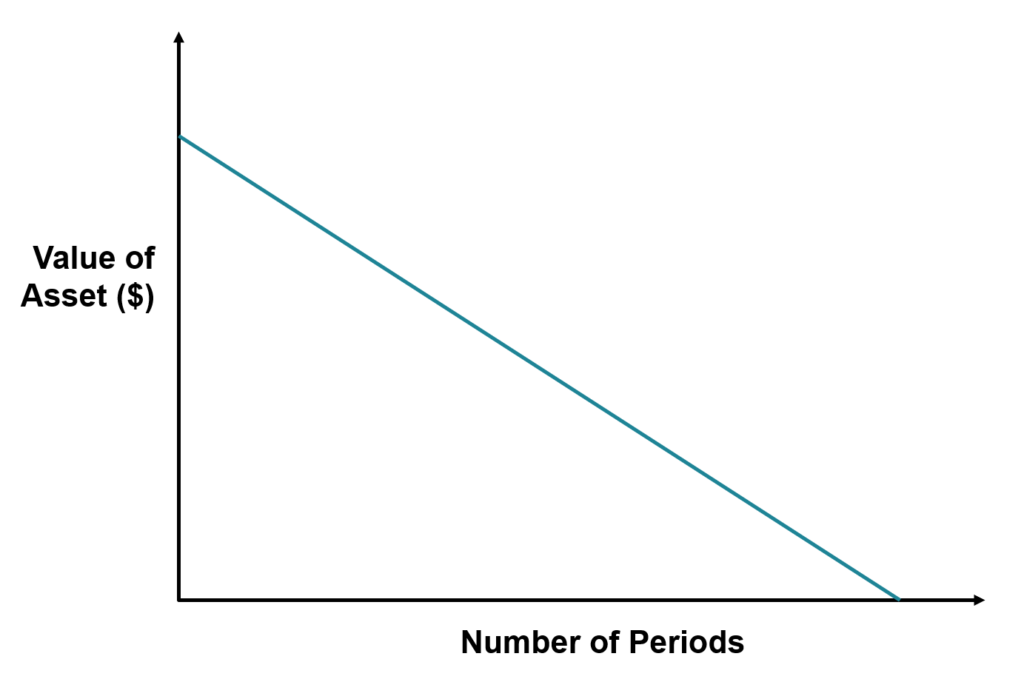

Was ist die Straight-Line-Basis?

Die lineare Basis ist eine Methode zur Bestimmung der Wertminderungsrate eines Vermögenswerts über seine Nutzungsdauer. Andere gängige Methoden zur Berechnung der Abschreibungsaufwendungen von Anlagev

-

So erhalten Sie eine Zahlungsanweisung

So erhalten Sie eine Zahlungsanweisung Kasse, Stift, Finanzinstitution Spitze Fordern Sie zwei Zahlungsanweisungen an, wenn der Betrag den von dem von Ihnen gewählten Finanzinstitut erlaubten

-

Wie werden Menschen reich? 2 Fallstudien

Wie werden Menschen reich? Diese Frage hat mich interessiert, weil man aus dem Erfolg anderer Menschen lernen kann. Wenn Sie diese Frage nachschlagen, Sie finden automatisch weitere Informationen darü

-

Der einfache Weg, um zu entscheiden, welche Kreditkarte Sie zuerst auszahlen möchten

Haben Sie Tausende von Dollar an Kreditkartenschulden? Du bist nicht allein. Ab Ende 2015, US-Haushalte mit Kreditkartenschulden schuldeten durchschnittlich 15 US-Dollar, 355 auf ihrem Plastik, laut e

investieren

-

Wayfair-Steuerrichtlinie überarbeitet

Wayfair-Steuerrichtlinie überarbeitet Am 21. Juni 2018 hat sich die Landschaft des E-Commerce in den USA dank der South Dakota-Umsatzsteuer für immer verändert. Die Wayfair-Entscheidung des Obersten Gerichtshofs der USA entschied zugunste...

-

Warum ist Frankreich daran interessiert, die Waage von Facebook in Europa zu blockieren?

Warum ist Frankreich daran interessiert, die Waage von Facebook in Europa zu blockieren? Bruno Le Maire, französischer Wirtschaftsminister, hat angekündigt, dass die französische Regierung plant, den wachsenden Fortschritt einer Kryptowährung zu verbieten, Facebook-Waage in Europa, wegen ...

-

Was ist ein Hands-Off-Investor?

Was ist ein Hands-Off-Investor? Ein freizügiger Investor investiert sein Geld und verwaltet es locker über einen langen Zeitraum. Anleger, die ihr Geld passiv verwalten, glauben an die Markteffizienz. Zusammenfassung ...

-

4 Geldlösungen, die jeder erobern kann

4 Geldlösungen, die jeder erobern kann Es fühlt sich großartig an, Neujahrsvorsätze zu fassen – aber sie umzusetzen ist viel schwieriger. Eigentlich, laut U.S. News and World Report, 80 Prozent der Neujahrsvorsätze scheitern bis Februar. ...