Verbreitung des Jahresabschlusses

Es gibt drei Hauptabschlüsse. Sie sind die Gewinn- und Verlustrechnung, Bilanz und Kapitalflussrechnung. Alle drei werden vierteljährlich und jährlich berichtet. Finanz- und Investmentanalysten untersuchen diese Aussagen gerne auf Trends und Erkenntnisse über die Art der Geschäftstätigkeit. Eine Methode, die verwendet wird, um bei der Analyse von Aussagen zu helfen, wird als "Spreading" bezeichnet.

Tabellenkalkulationen

Das erste, was die meisten Analysten mit Jahresabschlüssen tun, ist, sie in einer Tabelle neu zu erstellen. Eine Tabelle ist ein digitales Raster, das jede Zahl und jede Werbebuchung mit einem eigenen Feld versehen. Dies erleichtert die Analyse und Bearbeitung von Posten in jedem Abschluss. Es erleichtert auch die Durchführung einer Szenario- oder Sensitivitätsanalyse. Bevor ein Szenario ausgeführt werden kann, jedoch, Der Analyst muss den Jahresabschluss in die Zukunft projizieren.

Verbreitung

Die Verbreitung von Finanzierungsrechnungen bedeutet die Verwendung von Prozentsätzen, um zukünftige Finanzberichte zu prognostizieren. Jeder Jahresabschluss ist anders verteilt. Die Gewinn- und Verlustrechnung basiert auf einem Prozentsatz des Gesamtumsatzes bzw. -umsatzes. Die Bilanz basiert auf einem Prozentsatz der Bilanzsumme. Die Kapitalflussrechnung ist eine Kombination aus Gewinn- und Verlustrechnung und Bilanz und muss daher nicht gespreizt werden.

Gewinn- und Verlustrechnung

Der Prozess zur Verbreitung der Gewinn- und Verlustrechnung ist ziemlich einfach. Da die Gewinn- und Verlustrechnung auf dem Umsatz basiert, Verkäufe werden verwendet, um einen Prognoseprozentsatz zu bestimmen. Zum Beispiel, Nehmen wir an, der Umsatz beträgt 100 US-Dollar, 000, Bruttogewinn beträgt $80, 000, Der Betriebsgewinn beträgt 50 US-Dollar, 000 und das Nettoeinkommen beträgt 30 USD, 000. Zwischen diesen gibt es Aufwandsposten, die nach dem gleichen Verfahren verteilt werden. Jeder Posten in der Gewinn- und Verlustrechnung wird durch 100 US-Dollar dividiert, 000 für den Prozentsatz des Umsatzes. Der Spread für den Bruttogewinn, Betriebsergebnis, und Nettoeinkommen, ist 80 Prozent, 50 Prozent und 30 Prozent, bzw.

Bilanz

Die Bilanz ist wie die Gewinn- und Verlustrechnung gegliedert, außer dass Vermögenswerte anstelle von Verkäufen verwendet werden. Zum Beispiel, wenn das Gesamtvermögen 100 $ beträgt, 000, jede Werbebuchung wird durch 100 $ geteilt, 000, um einen Prozentsatz des Vermögens zu erhalten. Zum Beispiel, wenn die Gesamtverbindlichkeiten 40 USD betragen, 000 und das Gesamtkapital der Aktionäre beträgt 60 USD, 000, der Prozentsatz des Gesamtvermögens für diese Positionen beträgt 40 Prozent und 60 Prozent, bzw.

-

Was ist die Direktkapitalisierungsmethode?

Die Methode der direkten Kapitalisierung ergibt sich, indem die im Laufe der Zeit erfassten Erträge durch die entsprechenden Kapitalisierungssätze im selben Zeitraum dividiert werden. Die Obergrenze e

-

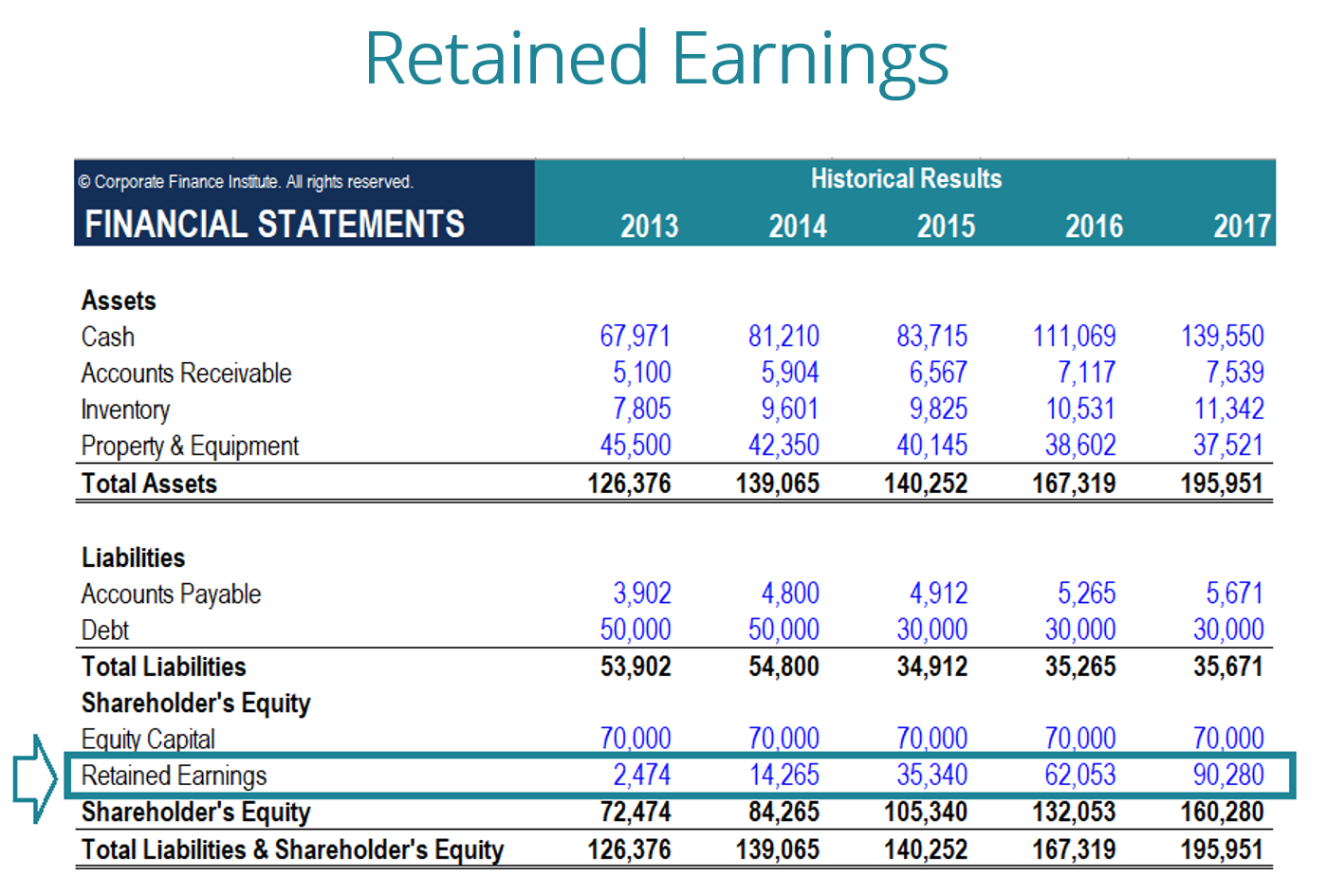

Was sind Gewinnrücklagen?

Retained Earnings (RE) sind der kumulierte Teil des Gewinns eines Unternehmens, der nicht als Dividende an die Aktionäre ausgeschüttet wird, sondern für die Reinvestition in das Unternehmen reserviert

-

Was ist eine Kreditgenossenschaft und wie unterscheidet sie sich von einer Bank?

Eine Kreditgenossenschaft ist eine gemeinnützige Finanzgenossenschaft, die ihren Kunden Bankdienstleistungen anbietet. Wie eine traditionelle Bank Kreditgenossenschaften akzeptieren Einlagen, Kredit

-

Wie Menschen ohne Kreditwürdigkeit ausgenutzt werden

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

investieren

-

Kostet es mehr, ein Elektroauto zu versichern?

Kostet es mehr, ein Elektroauto zu versichern? Immer mehr Autofahrer fahren mit ihren Fahrzeugen den Weg „plug and go“. Aber wie wirkt sich dieser Schritt auf die Autoversicherung aus? (iStock) Elektrische Fahrzeuge, von Autoherstellern wie Tesl...

-

So erhalten Sie Bundeshilfe für eine Sturmunterkunft

So erhalten Sie Bundeshilfe für eine Sturmunterkunft Großes Gewitter über kleiner Stadt Nach Angaben des Bundesnotdienstes die durchschnittlichen Kosten für den Bau eines 8 mal 2 mal 2 mal 2 Meter großen sicheren Raums mit einem Holzrahmen und einer Sp...

-

4 Wege, wie Paare ihre Altersvorsorge knapp machen

4 Wege, wie Paare ihre Altersvorsorge knapp machen Ob der Ruhestand noch Jahrzehnte entfernt ist oder an Ihre Tür klopft, Es gibt einige wichtige Fehler, die Paare bei der Planung ihres Ruhestands manchmal machen. Es ist nicht zu spät, sie zu reparier...

-

Wie lange dauert es in Kalifornien vom Treuhandkonto bis zur Schließung?

Wie lange dauert es in Kalifornien vom Treuhandkonto bis zur Schließung? Wenn Sie ein Kaufangebot für ein Haus abgeben, unterzeichnen Sie und der Verkäufer einen Kaufvertrag, mit dem offiziell die Treuhandfrist beginnt. Beim Immobilien-Treuhandkonto handelt es sich um eine...