Was ist eine angerechnete Dividende?

Eine als Dividende geltend gemachte Dividende ist ein Steuerinstrument, das von börsennotierten Kapitalgesellschaften verwendet wird, um die Steuerschuld der Aktionäre beim Verkauf von Gesellschaftsanteilen abzuwälzen. Der IRS erlaubt auch die Verwendung einer angenommenen Dividende als Mittel zur Streuung der Steuerschuld der Anleger, um die Abzüge zu maximieren. Diese Vermeidungsstrategien ermutigen mehr Anleger, in den Markt einzusteigen, indem sie es ihnen ermöglichen, mehr Erträge aus erfolgreichen Investitionen zu erzielen.

Definition der erachteten Dividende

Eine angenommene Dividende zahlt die Steuern, auch Kapitalertragsteuer genannt, auf den Anteil eines Aktionärs am Unternehmensgewinn, . Im Gegenzug, der Aktionär erhöht die Kostenbasis seiner bestehenden Gesellschaftsanteile um den Betrag der Steuern, die die Gesellschaft auf seinen Gewinnanteil zahlt. Dies bietet dem Unternehmen die Möglichkeit, den Aktienwert zu steigern, während gleichzeitig zusätzliche Gelder an Kapitalertragsteuern gezahlt werden. Kostenbasis ist der Gesamtpreis pro Aktie, einschließlich aller Gebühren und Provisionen im Zusammenhang mit dem Verkauf der Aktie.

Steuerpflicht des Aktionärs

Eine Aktionärin reduziert ihre Steuerpflicht, wenn sie eine fiktive Dividende erhält, weil die Gesellschaft, in die sie investiert, die Kapitalertragsteuer für sie zahlt. Im Wesentlichen, Dies bedeutet, dass die Dividende, die der Anleger erhält, ein Gewinn von 100 Prozent ist. Der Anleger behält weiterhin die Steuerpflicht, den Erhalt der Dividende zu erklären, und muss am Ende des Steuerjahres das IRS-Formular 2439 einreichen. Wenn die Gesellschaft eine unzureichende Steuerzahlung auf die geltend gemachte Dividende leistet, der Anteilseigner bleibt für den Ausgleich der Differenz gegenüber dem IRS verantwortlich.

Einfluss auf Aktienkurse

Eine angenommene Dividende mag für einen Anleger wie das perfekte Szenario erscheinen, aber es hat einige nachteile. Da der Aktionär die Kostenbasis seiner Unternehmensanteile erhöht, sie reduziert die potenzielle Kapitalrendite durch den Verkauf der Anteile, da diese Gewinne bei der Zahlung von Gebühren und Provisionen verschwinden. Dies macht die Aktie des Unternehmens auch für neue Investoren zu einem unattraktiven Kauf, weil die Kostenbasis den Wert der Aktie belastet. Kein Anleger möchte eine Aktie für 20 US-Dollar pro Aktie kaufen, wenn der tatsächliche Wert der Aktie näher bei 5 US-Dollar pro Aktie liegt.

Ausländische Investitionssteuern

Ein US-Bürger, der Gewinne von einer passiven ausländischen Investmentgesellschaft (PFIC) erhält, kann eine angenommene Dividende als Mittel zur Aufschiebung der Besteuerung von Anlagegewinnen verwenden. Durch die Stundung wird die Steuerpflicht eines Anlegers auf mehrere Jahre verteilt, was die Geltendmachung von Abzügen und die Reduzierung der Kapitalertragsteuer erleichtert. Ein Aktionär erklärt seine Entscheidung, die Besteuerung ausländischer Anlagegewinne aufzuschieben, unter Verwendung des IRS-Formulars 8621. Ein Aktionär muss für jeden PFIC, in den er investiert, ein separates IRS-Formular 8621 einreichen.

-

Wie kann man in den S&P 500 Index investieren?

Der S&P 500 Index misst die Aktienperformance von 500 großen Unternehmen, die an US-Börsen notiert sind. Es ist kein Fonds, in den Anleger ihr Geld anlegen können. Portfolioverwaltungsgesellschaften b

-

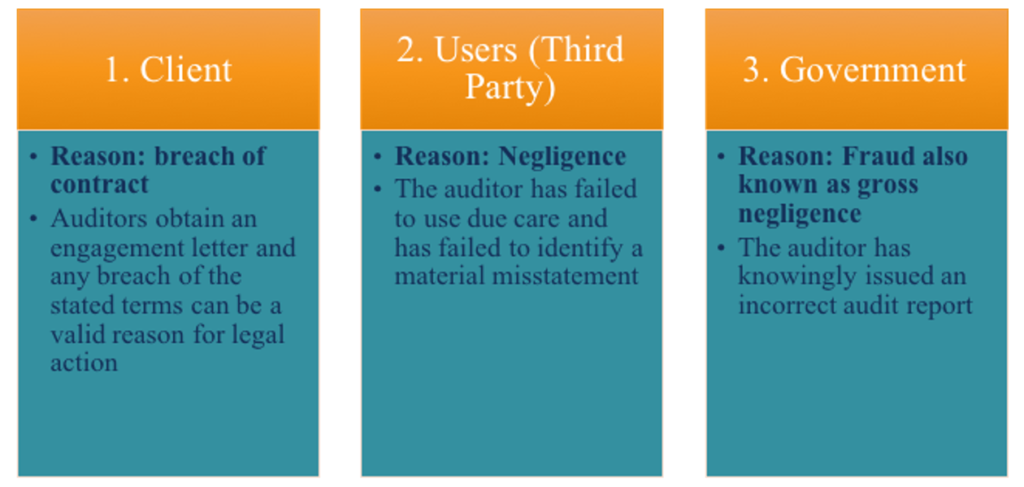

Was ist die gesetzliche Haftung von Wirtschaftsprüfern?

Die Besorgnis über die gesetzliche Haftung von Wirtschaftsprüfern wächst täglich. Wirtschaftsprüfer sind sehr wichtige Menschen, denn letzten Endes, sie sind dafür verantwortlich, die Zuverlässigkeit

-

Grün zu werden macht uns tatsächlich glücklicher

Heutzutage gibt es alle Arten von Aktivismus, von hinter deiner Tastatur zum Marschieren in den Straßen. Das meiste, Sie würden sich vorstellen, kommt davon, gut und wütend auf etwas zu sein. Eine Art

-

Regeln für den Zahlungsempfänger der Sozialversicherung

Manchmal benötigen Sozialhilfeempfänger Hilfe bei der Verwaltung ihrer Leistungen. Die Sozialversicherung zahlt Leistungen an Kinder von Rentnern, behinderte oder verstorbene Arbeitnehmer. Manchmal s

investieren

-

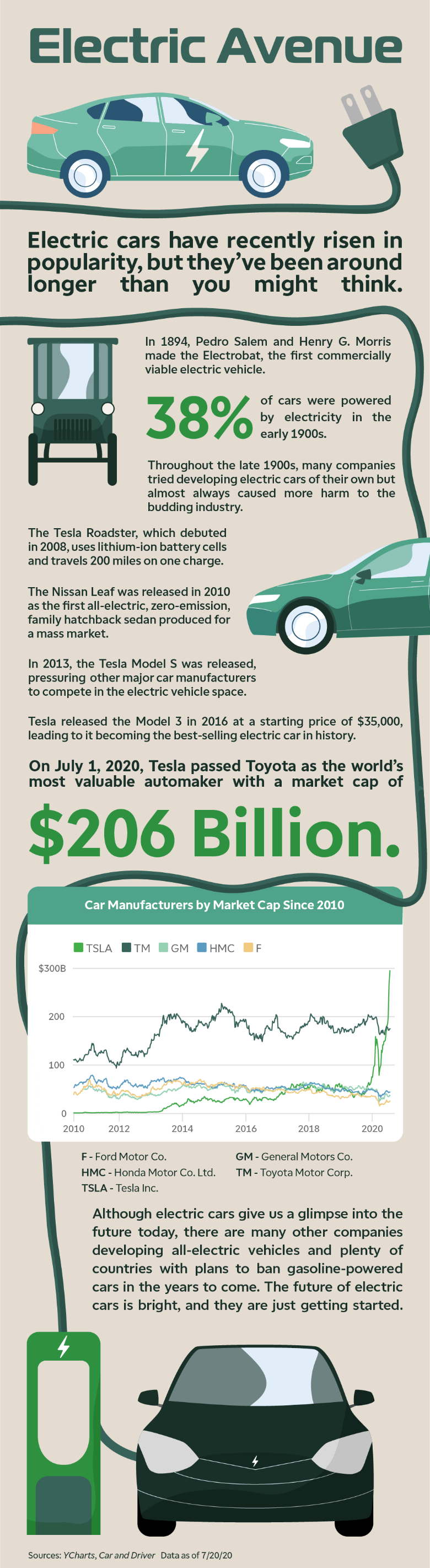

Markt für Elektroautos im Aufwind:Globales Interesse an der Überholspur

Markt für Elektroautos im Aufwind:Globales Interesse an der Überholspur Elektrofahrzeuge werden immer beliebter, da sie billiger werden und immer mehr Menschen umweltbewusste Entscheidungen treffen wollen. was für den globalen Elektroautomarkt ein spektakuläres Wachstum b...

-

Hier erfahren Sie, wie Sie zusätzliche 24% aus der Sozialversicherung herausholen können

Hier erfahren Sie, wie Sie zusätzliche 24% aus der Sozialversicherung herausholen können Rentenkosten steigen bei steigenden Preisen, Inflationssorgen Die Sozialversicherungsbehörde erwägt, im nächsten Jahr die Rentenzahlungen zu erhöhen, um die steigende Inflation auszugleichen. Lydia ...

-

Comenity Direct lanciert ein hochverzinsliches Sparkonto und CDs mit erstklassigen Renditen

Comenity Direct lanciert ein hochverzinsliches Sparkonto und CDs mit erstklassigen Renditen Es besteht eine gute Chance, dass sich ein Comenity-Produkt bereits in Ihrer Brieftasche befindet. Nachdem wir jahrelang als Bank hinter den Kulissen für mehr als 160 Kreditkartenprogramme für mehr ...

-

4 sparsame Gewohnheiten, die Sie kosten können

4 sparsame Gewohnheiten, die Sie kosten können Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...