Was ist die gesetzliche Haftung von Wirtschaftsprüfern?

Die Besorgnis über die gesetzliche Haftung von Wirtschaftsprüfern wächst täglich. Wirtschaftsprüfer sind sehr wichtige Menschen, denn letzten Endes, sie sind dafür verantwortlich, die Zuverlässigkeit des Abschlusses zu erhöhenDrei JahresabschlüsseDie drei Abschlüsse sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen gelten für alle Arten von externen Benutzern. Wie andere Profis, sie können bei der Erfüllung ihrer Aufgaben zivil- und strafrechtlich verfolgt werden.

Ohne unabhängige und kompetente Wirtschaftsprüfer, viele BetrugsfälleTop BuchhaltungsskandaleIn den letzten zwei Jahrzehnten gab es einige der schlimmsten Buchhaltungsskandale der Geschichte. Durch diese Finanzkatastrophen gingen Milliarden von Dollar verloren. In dieser Welt wäre unbemerkt geblieben, ungeachtet aller anderen noch unentdeckten Fälle. Der Verhaltenskodex besagt, dass Wirtschaftsprüfer ihre Geschäfte mit Sorgfalt . Sorgfaltspflicht ist das Konzept der „umsichtigen Person“.

Sorgfalt impliziert im Allgemeinen vier Dinge:

- Der Abschlussprüfer muss über die erforderlichen Fähigkeiten zur Beurteilung von Jahresabschlüssen verfügen

- Der Abschlussprüfer ist verpflichtet, diese Fähigkeiten mit angemessener Sorgfalt anzuwenden

- Der Auditor nimmt seine Aufgabe(n) mit gutem Glauben und Integrität wahr, ist aber nicht unfehlbar

- Der Wirtschaftsprüfer haftet für Fahrlässigkeit, böser Glaube, oder Unehrlichkeit, aber nicht für bloße Fehleinschätzungen

Quellen der gesetzlichen Haftung eines Wirtschaftsprüfers

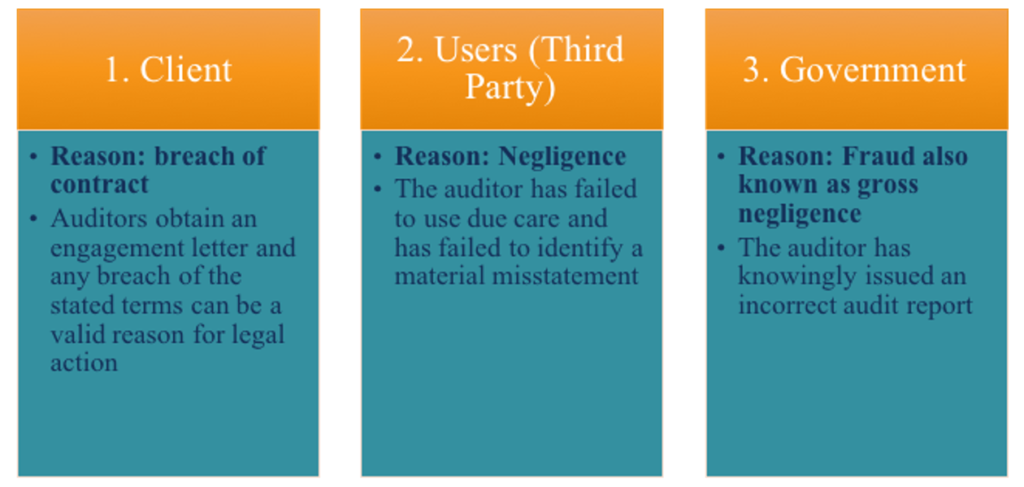

Betrachten wir die möglichen Unternehmen, die einen Wirtschaftsprüfer verklagen können, und die möglichen Gründe für eine Klage.

Die gesetzliche Haftung von Wirtschaftsprüfern gegenüber Dritten

Wenn Sie diesen Artikel lesen, Eine Frage, die sich stellen könnte, ist, wem gegenüber sind die Prüfer verantwortlich? Kann jeder Dritte einen Wirtschaftsprüfer verklagen? Oder gibt es eine bestimmte Klasse von Parteien? Es ist allgemein bekannt, dass Wirtschaftsprüfer zwei Gruppen von Dritten gegenüber verantwortlich sind:1) Bekannte Adressaten des Jahresabschlusses, und 2) Eine begrenzte Gruppe von vorhersehbaren Nutzern, die sich auf den Abschluss verlassen.

Bekannte Adressaten des Jahresabschlusses sind die tatsächlichen Aktionäre und Gläubiger der Gesellschaft. In der Regel, Das Unternehmen führt eine vollständige Liste aller dieser Personen namentlich. Die zweite Gruppe, die sich auf vorhersehbare Benutzer bezieht, erfordert ein wenig Urteilsvermögen.

Zum Beispiel, wenn das Unternehmen versucht, neues Eigenkapital zu begeben oder ein Darlehen von einer Bank zu erhalten, diese potenziellen Investoren und der potenzielle Gläubiger (d. h. eine Bank) fallen in die Klasse der vorhersehbaren Nutzer. Deswegen, auch wenn der Prüfer den konkreten Benutzer nicht kennt, dem Wirtschaftsprüfer bekannt ist, dass der Mandant den Jahresabschluss verwendet, um Bankfinanzierungen zu beschaffen oder neue Aktien auszugeben – sie kennen den Benutzertyp.

Ungerechtfertigte Klagen

Trotz aller Klagemöglichkeiten gegen Wirtschaftsprüfer, viele Klagen Dritter sind unberechtigt. Zum Beispiel, wenn ein Dritter den Wirtschaftsprüfer verklagt, weil der Auftraggeber (d. h. das zu prüfende Unternehmen) kein lebensfähiges Unternehmen mehr ist, das ist nicht gerechtfertigt, weil der Wirtschaftsprüfer nicht dafür verantwortlich ist, sicherzustellen, dass das Unternehmen lebensfähig ist und langfristig weitergeführt werden kann. Der Abschlussprüfer ist allein dafür verantwortlich, sicherzustellen, dass der Jahresabschluss den angemessenen Bewertungskriterien gerecht wird. Zusätzlich, ungerechtfertigte Klagen können auch das Phänomen des Prüfungsrisikos beinhalten.

Prüfungsrisiko ist das Risiko, dass ein Prüfer alles richtig/nach bestem Wissen und Gewissen macht, kann aber dennoch ein unangemessenes Prüfungsurteil zum Jahresabschluss abgeben. Im Wesentlichen, es handelt sich um fehler im abschluss, die auch dann noch bestehen können, wenn der abschlussprüfer die vom aufsichtsorgan festgelegten prüfungsvorschriften befolgt hat.

Es gibt einfach Pechsituationen, wenn ein Auditor, zum Beispiel, beschließt, eine zu prüfende Stichprobe auszuwählen, die nicht für die gesamte Datenpopulation repräsentativ ist. Die Fehler stammen aus unglücklichen Situationen und liegen nicht in der Verantwortung des Auditors. Wenn, jedoch, ein Wirtschaftsprüfer die allgemeinen Prüfungsstandards des Rechnungslegungsorgans nicht einhalten sollte, das wäre ein berechtigter Grund für eine Klage, eine Situation, die als Audit-Fehler bezeichnet wird.

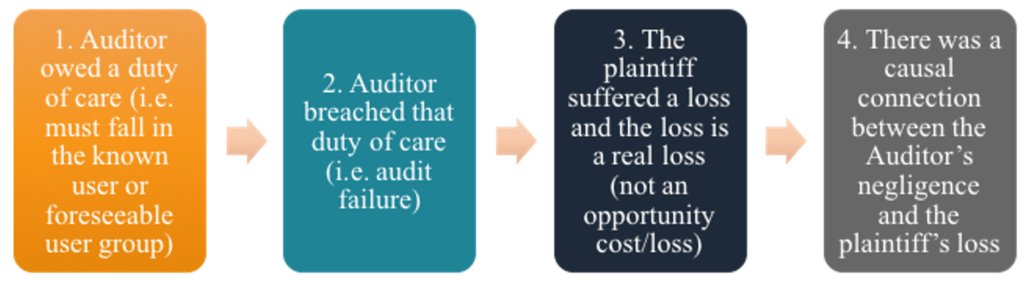

Erfolgreiche Klagen gegen Wirtschaftsprüfer

Damit ein Dritter oder ein Mandant einen Wirtschaftsprüfer erfolgreich verklagen kann Fahrlässigkeit , Es reicht nicht aus, nur einige Beweise vorzulegen und ein Gerichtsverfahren einzuleiten. Der Kläger muss die folgenden vier Kriterien beweisen:

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Leitfaden gelesen haben, um die gesetzliche Haftung von Wirtschaftsprüfern besser zu verstehen. CFI ist der offizielle globale Anbieter des Financial Modeling &Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! und mit der Mission, jedem auf der Welt zu helfen, seine Karriere in der Finanzbranche voranzutreiben. Um weiter zu lernen, Diese kostenlosen CFI-Ressourcen sind hilfreich:

- Bericht des AbschlussprüfersBericht des AbschlussprüfersEin unabhängiger Abschlussprüfer ist eine offizielle Stellungnahme eines externen oder internen Prüfers bezüglich der Qualität und Genauigkeit der

- Forensischer Audit-LeitfadenForensischer Audit-LeitfadenEin forensischer Audit ist eine detaillierte Prüfung der Aufzeichnungen eines Unternehmens, die vor Gericht in einem Gerichtsverfahren verwendet werden soll. Buchhalter, Anwälte, und

- Geprüfte FinanzausweiseGeprüfte FinanzausweiseÖffentliche Unternehmen sind gesetzlich verpflichtet, sicherzustellen, dass ihre Finanzausweise von einer registrierten CPA geprüft werden. Der Zweck der

- Prüfung Rechtliche ImplikationenBuchhaltungBuchhaltung ist ein Begriff, der den Prozess der Konsolidierung von Finanzinformationen beschreibt, um sie für alle klar und verständlich zu machen

-

Rückgabe der Premium Risikolebensversicherung

Haben Sie schon einmal von der Rückzahlung der Risikolebensversicherung gehört? Wenn nicht, du bist nicht allein. Die meisten Versicherungspläne werden in der Hoffnung abgeschlossen, sie nie in Ansp

-

So richten Sie Blockchain in Ihrem Node.js-Projekt ein:

Von Harikrishna Kundariya Blockchain kann ein kompliziert zu verstehendes Konzept sein. Außerdem, Das Einrichten einer Blockchain in einem node.js-Projekt kann noch schwieriger werden. Der Begriff

-

Werte, Werte an der Wand, Machen Sie einfach Geschäfte und vergessen Sie sie alle:Wells Fargo, Volkswagen und andere in der Halle

Von Avi Liran und Simon L. Dolan Die Diskrepanz zwischen den an der Wand angegebenen Werten und den gelebten Werten wächst. Im Fall von Wells Fargo, die meisten Werte und Visionen des Unternehmen

-

Anlageideen, die die Börse meiden

Investieren erfordert Entschlossenheit und eine langfristige Vision, aber es muss nicht wirklich die Börse einbeziehen. Hier ist ein Leitfaden für Anlageoptionen ohne Aktien: Edelmetalle Während de

Buchhaltung

-

Aktien vs. Anleihen:Was ist der Unterschied?

Aktien vs. Anleihen:Was ist der Unterschied? Wenn Sie ein Neuinvestor sind, Sie haben vielleicht keine Ahnung, was Sie tun, wenn es um Investitionen an der Börse geht. Wenn ja, fühl dich nicht schlecht – du bist nicht allein. Laut Gallup, im Jah...

-

Warum wir die Farbe Rot nicht überlisten können

Warum wir die Farbe Rot nicht überlisten können Denken Sie an all die verschiedenen Arten, wie wir über die Farbe Rot sprechen. Es ist Leidenschaft, Wut, Achtung, böse, Handlung! Wir haben viel Gepäck auf etwas so Einfaches wie einen Schatten geleg...

-

Die Unterschiede zwischen einem Commercial Bill und Treasury Bill

Die Unterschiede zwischen einem Commercial Bill und Treasury Bill Handelswechsel und Schatzwechsel sind beide kurzfristige Investitionen. Wenn Sie einen kaufen, Sie leihen dem Aussteller des Wechsels Geld – Geld, das Sie zurückbekommen, mit Interesse, wenn die Rechn...

-

So eröffnen Sie ein Bankkonto ohne Sozialversicherungsnummer

So eröffnen Sie ein Bankkonto ohne Sozialversicherungsnummer So eröffnen Sie ein Bankkonto ohne Sozialversicherungsnummer Nur weil Banken immer nach einer Sozialversicherungsnummer fragen, heißt das nicht, dass sie Sie abweisen, wenn Sie keine haben. Finanzins...