Vor- und Nachteile der Gewinnspanne

Die Gewinnspanne ist eine Methode zur Messung der Rentabilität eines Unternehmens, oft als Prozentsatz des Gesamtumsatzes ausgedrückt. Die Verwendung der Gewinnspanne hilft einem Unternehmen, die Höhe seiner Kosten im Verhältnis zu Gewinn und Umsatz zu bewerten. Durch die Verbesserung der Kosteneffizienz, Unternehmen können ihre Gewinnspanne weiter erhöhen, bei gleichen Verkaufserlösen. Unternehmen können aufgrund der direkten Beziehung zwischen Gewinn und Preis pro Einheit auch die Gewinnspanne zur Preiskontrolle verwenden. Jedoch, Die Verwendung der Gewinnspanne hilft nicht bei der Messung des Umsatzvolumens eines Unternehmens, was sich auf den Gesamtgewinn eines Unternehmens auswirkt.

Rentabilitätsmessung

Bei der Wirtschaftlichkeitsmessung Unternehmen müssen wissen, wie viel Umsatz sie nach Abzug aller Kosten vom Umsatz behalten können. Je mehr Verkaufsdollar übrig bleiben, nachdem alle Kosten gedeckt sind, desto profitabler sind die Verkäufe. Eine Gewinnspanne ist somit ein Teil des Verkaufserlöses, der nicht zur Begleichung etwaiger Kosten verwendet wird, und definiert als Gewinn geteilt durch Umsatzerlöse. Ein Vorteil der Verwendung der Gewinnspanne besteht darin, dass sie den direkten Vergleich zwischen Gewinn und Kosten auf jeder gegebenen Verkaufsebene ermöglicht. Alle Kosteneinsparungen tragen zu einer zusätzlichen Gewinnspanne bei.

Preiskontrolle

Unternehmen können auch die Gewinnspanne beeinflussen, indem sie den Verkaufspreis beeinflussen. Verwenden der Gewinnspanne als Maßstab, Unternehmen haben eine Grundlage, auf der sie ihre Preisstrategien formulieren können. Durch den Vergleich ihrer aktuellen Gewinnspanne mit früheren Durchschnitts- oder Branchennormen Unternehmen müssen möglicherweise ihre Gewinnspanne erhöhen oder in der Lage sein, eine niedrigere Gewinnspanne zu tolerieren, indem sie ihre Verkaufspreise erhöhen oder senken. Ohne die Verwendung von Gewinnspannen, Unternehmen müssen andere Wege finden, um Preisänderungen zu quantifizieren, um ihre potenziellen Auswirkungen auf die Rentabilität widerzuspiegeln.

Unsichere Kosteneffizienz

Obwohl Kosten und Gewinn bei der Berechnung der Gewinnspanne eng miteinander verbunden sind, Ein Nachteil der Verwendung der Gewinnspanne besteht darin, dass die Gewinnspanne allein nicht die wahre Kosteneffizienz bei der Umsatzrealisierung zeigt. Obwohl niedrigere oder höhere Kosten die Gewinnspanne eines Unternehmens verändern, Eine Erhöhung oder Verringerung der Gewinnspanne hat möglicherweise nichts mit Änderungen der Kosteneffizienz zu tun, wenn sich das Unternehmen für eine Preisänderung ohne Anpassung der Kostenelemente entschieden hat. Daher, Gewinnspanne für die Kosteneffizienzbewertung zu verwenden, auch das Preisniveau muss bekannt sein.

Unbekanntes Verkaufsvolumen

Die Gewinnspanne allein kann den Gesamtgewinn eines Unternehmens nicht bestimmen, ohne das Gesamtumsatzvolumen zu berücksichtigen. Unternehmen haben möglicherweise eine hohe Gewinnspanne, aber ein geringes Umsatzvolumen, was zu einem relativ geringen Gesamtgewinn führt. Wenn die hohe Gewinnspanne eher auf einen höheren Preis als auf niedrigere Kosten zurückzuführen ist, Das Verkaufsvolumen kann im Laufe der Zeit abnehmen. Auf der anderen Seite, Unternehmen haben möglicherweise eine niedrige Gewinnspanne, aber ein hohes Umsatzvolumen, was zu einem relativ hohen Gesamtgewinn führt. Wenn die niedrige Gewinnspanne eher auf einen niedrigeren Preis als auf höhere Kosten zurückzuführen ist, Das Verkaufsvolumen kann im Laufe der Zeit steigen.

-

Wie man Sams Club lohnenswert macht

Nahaufnahme eines Sams Club-Zeichens. Der Kauf einer Sams Club-Rabattmitgliedschaft klingt nach einem Kinderspiel. Einfach einen Mitgliedsbeitrag bezahlen und im Discount-Lagerhaus günstige Preise fü

-

Wie Selbstständige die Gesundheitskosten senken können

Wenn Sie Ihr eigenes Geschäft führen, Zeiten wie die Gegenwart, in denen viel Unsicherheit in der Gesundheitspolitik herrscht, können eine Herausforderung darstellen. Viele selbstständige Amerikaner h

-

Was ist eine Währungsoptionsanleihe?

Eine Währungsoptionsanleihe ist ein Wertpapier, das Renditen in mehreren Währungen bietet. Der Inhaber einer Währungsoptionsanleihe kann die Währung wählen, in der er bezahlt werden möchte. Die Funkti

-

Wie sich Ihr Einflussbereich auf Ihre Finanzen auswirkt

Vor nicht allzu langer Zeit, Ich habe einen Artikel gelesen, in dem es darum ging, Ihren Einflussbereich zu verschieben. Seitdem hat es bei mir Anklang gefunden, weil ich fest davon überzeugt bin, das

investieren

-

So schreiben Sie einen Brief für einen Rückerstattungsantrag an einen Autohändler

So schreiben Sie einen Brief für einen Rückerstattungsantrag an einen Autohändler Ein sorgfältig gestalteter Brief ist von größter Bedeutung, wenn Sie eine Rückerstattung für einen größeren Kauf wie ein Auto erwarten. Ihr Erstattungsanspruch adressiert die grundlegende Frage des Ku...

-

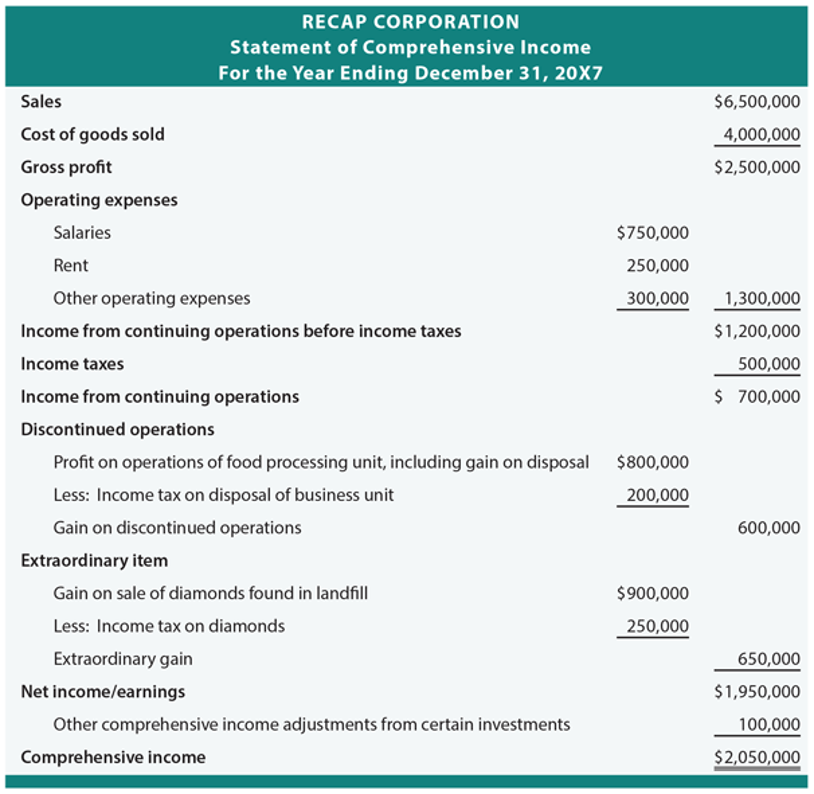

Was ist die Gesamtergebnisrechnung?

Was ist die Gesamtergebnisrechnung? Die Gesamtergebnisrechnung ist ein JahresabschlussAnalysis of Financial StatementsSo führen Sie eine Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der...

-

So führen Sie selbst eine Hausbewertung durch

So führen Sie selbst eine Hausbewertung durch Wenn Menschen ein Haus kaufen oder verkaufen, sie wenden sich oft an einen Immobilienmakler, um die Transaktion für sie abzuschließen. Während ein kompetenter Immobilienmakler erfolgreich ein Haus ins...

-

So investieren Sie in Silber:5 Möglichkeiten, es zu kaufen und zu verkaufen

Edelmetalle wie Silber sind seit langem eine Alternative zu traditionellen Anlagen wie Aktien und Anleihen. Wenn die Zeiten schwierig werden oder es so aussieht, als ob die Federal Reserve aktiv Geld ...