Was ist die Gesamtergebnisrechnung?

Die Gesamtergebnisrechnung ist ein JahresabschlussAnalysis of Financial StatementsSo führen Sie eine Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen, die sowohl das Standardergebnis als auch das sonstige Ergebnis (OCI) zusammenfasst. Der Jahresüberschuss ist das Ergebnis der Aufstellung einer Gewinn- und Verlustrechnung. Wohingegen, Das sonstige Ergebnis umfasst alle unrealisierten Gewinne und Verluste aus Vermögenswerten, die nicht in der Gewinn- und Verlustrechnung berücksichtigt werden. Es ist ein robusteres Dokument, das häufig von großen Unternehmen mit Investitionen in mehreren Ländern verwendet wird.

Quelle

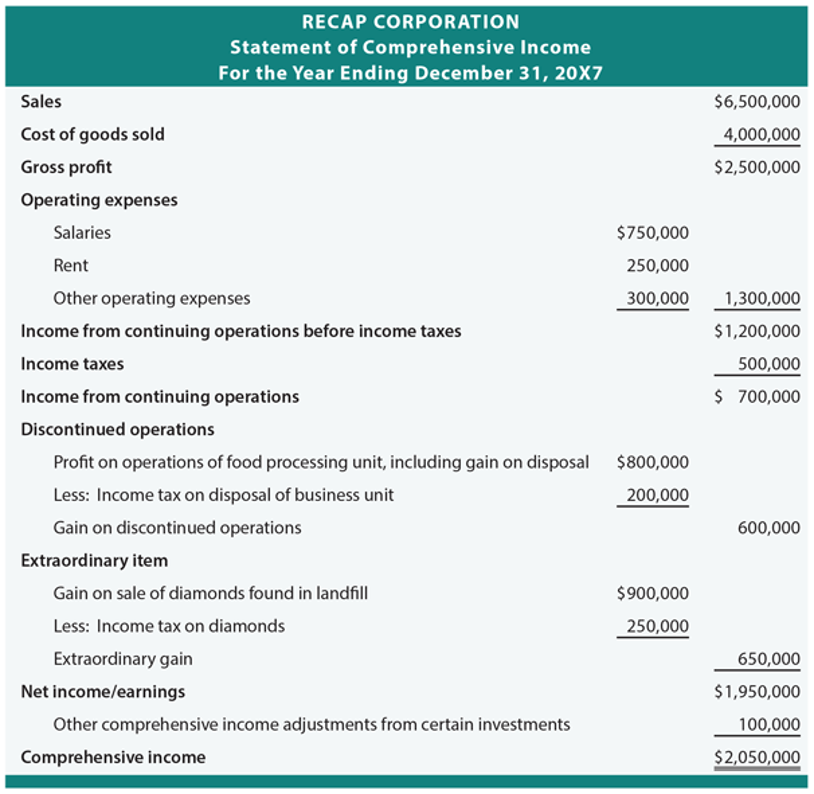

Aufschlüsselung des Gesamteinkommens

Einer der wichtigsten Bestandteile der Gesamtergebnisrechnung ist die Gewinn- und Verlustrechnung. Es fasst alle Einnahmen- und Ausgabenquellen zusammen, einschließlich Steuern und ZinsaufwendungenZinsaufwendungenZinsaufwendungen entstehen aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch.

Bedauerlicherweise, Das Nettoeinkommen umfasst nur die Erwerbseinkommen und die angefallenen Aufwendungen. Es gibt Zeiten, in denen Unternehmen Gewinne oder Verluste aufgrund von Wertschwankungen ihrer Vermögenswerte ansammeln, die nicht im Nettoergebnis erfasst werden. Einige Beispiele für diese nicht realisierten Gewinne oder Verluste sind:

- Gewinne oder Verluste aus Renten- und anderen Altersvorsorgeprogrammen

- Anpassungen bei Fremdwährungstransaktionen

- Gewinne oder Verluste aus derivativen Instrumenten

- Nicht realisierte Gewinne oder Verluste aus Schuldtiteln

- Nicht realisierte Gewinne oder Verluste aus zur Veräußerung verfügbaren Wertpapieren

Zu beachten ist, dass diese Elemente in kleinen und mittleren Unternehmen selten vorkommen. OCI-Positionen treten häufiger in größeren Unternehmen auf, die solchen finanziellen Ereignissen ausgesetzt sind.

Das gesagt, Die Gesamtergebnisrechnung wird berechnet, indem der Nettogewinn addiert wird, der sich aus der Summierung der erfassten Umsatzerlöse ergibtEinnahmeströmeEinnahmenströme sind die verschiedenen Quellen, aus denen ein Unternehmen Geld aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erwirtschaftet. Die Arten abzüglich der erfassten Aufwendungen – zum sonstigen Ergebnis, die alle nicht realisierten Bilanzgewinne oder -verluste erfasst, die von der Gewinn- und Verlustrechnung ausgeschlossen sind.

Verwendungen einer Gesamtergebnisrechnung

Wie bereits erläutert, Die Gesamtergebnisrechnung umfasst die Gewinn- und Verlustrechnung und das sonstige Gesamtergebnis. Die Erstellung der Gewinn- und Verlustrechnung gibt Aufschluss über die finanziellen Ereignisse eines Unternehmens. Hier sind einige der Verwendungen einer Gewinn- und Verlustrechnung:

1. Detaillierte Umsatzinformationen

Der primäre Zweck einer Gewinn- und Verlustrechnung besteht darin, Auskunft darüber zu geben, wie ein Unternehmen seinen Umsatz erwirtschaftet und welche Kosten dabei entstehen. Die Gewinn- und Verlustrechnung hebt diese Details sehr gründlich hervor. Es erklärt nicht nur die Kosten der verkauften Waren, die sich auf die betriebliche Tätigkeit beziehen, es enthält aber auch andere unabhängige Kosten wie Steuern. Ähnlich, Die Gewinn- und Verlustrechnung erfasst andere Einnahmequellen, die nicht mit der Haupttätigkeit eines Unternehmens verbunden sind. Hierunter fallen Posten wie die aufgelaufenen Zinsen aus Betriebsinvestitionen.

2. Analysetool für Investoren

Der SCI, sowie die Gewinn- und Verlustrechnung, sind Finanzberichte, die Anleger prüfen möchten, bevor sie sich entscheiden, in ein Unternehmen zu investieren. Die Aufstellungen zeigen den Gewinn je Aktie bzw. den Nettogewinn und wie dieser auf die ausstehenden Aktien verteilt ist. Je höher der Gewinn je Aktie, desto rentabler ist es, in dieses Geschäft zu investieren.

Einschränkungen einer Gesamtergebnisrechnung

1. Falsche Darstellung

Obwohl die Gewinn- und Verlustrechnung ein wichtiges Dokument zur Beurteilung der finanziellen Gesundheit eines Unternehmens ist, es greift in einigen Aspekten zu kurz. Die Gewinn- und Verlustrechnung umfasst sowohl die laufenden Erlöse aus Verkäufen als auch die Forderungen aus Lieferungen und Leistungen, die das Unternehmen noch bezahlen muss.

Ähnlich, es zeigt sowohl die gegenwärtigen als auch die aufgelaufenen Ausgaben auf – Ausgaben, die das Unternehmen noch bezahlen muss. Wenn jedoch ein großer nicht realisierter Gewinn oder Verlust in den Vermögenswerten oder Verbindlichkeiten eines Unternehmens enthalten ist, sie könnte die Zukunftsfähigkeit des Unternehmens drastisch beeinträchtigen. Deswegen, eine Gewinn- und Verlustrechnung allein kann irreführend sein.

2. Schwierigkeiten, Vorhersagen zu treffen

Ein weiterer Bereich, in dem die Gewinn- und Verlustrechnung nicht ausreicht, ist die Tatsache, dass sie den zukünftigen Erfolg eines Unternehmens nicht vorhersagen kann. Die Gewinn- und Verlustrechnung zeigt im Jahresvergleich operative Trends, jedoch, es gibt weder das Potenzial noch den Zeitpunkt an, zu dem große OCI-Posten in der Gewinn- und Verlustrechnung erfasst werden.

Letztes Wort

Die Gesamtergebnisrechnung zeigt die Veränderung des Nettoeigenkapitals eines Wirtschaftsunternehmens über einen bestimmten Zeitraum. Die Gewinnrücklagenrechnung umfasst zwei wesentliche Teile:Jahresüberschuss, und sonstiges Gesamtergebnis, die die von der Gewinn- und Verlustrechnung ausgeschlossenen Posten enthält.

Verwandte Lektüre

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen . Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln. Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- Kurs zum Lesen von Jahresabschlüssen

- Kurs zu den Grundlagen des Rechnungswesens

-

Was ist ein Home Abstract?

Der Titel eines Hauses besteht aus einer Kette oder Sammlung von Eigentumsdokumenten, wie ältere Urkunden und Landvermessungen, die seine Besitzergeschichte verfolgen. Die Urkunde und der Titel dienen

-

Muss mein Kleinunternehmen eine Körperschaftsteuererklärung abgeben?

Dieser Artikel wurde von unseren Redakteuren und einem Mitglied des Produktspezialistenteams von Credit Karma Tax® auf Fakten geprüft. geleitet von Senior Manager of Operations Christina Taylor .

-

Die besten Sparkonten für Teenager

Es ist nie zu früh, um zu sparen. Als Teenager ein Sparkonto zu eröffnen, kann Ihnen helfen, Zinsen zu verdienen und zu lernen, wie Sie Geld sparen können. Auch wenn es für den Anfang nur ein kleiner

-

Wie viel verdienen NASCAR-Fahrer jedes Jahr?

Nascar-Fahrer fügt dem Motor Öl für ein Werbefoto hinzu Der Nationale Verband für Stock Car Auto Racing, oder NASCAR, ist eine große Sportorganisation, die Live-Rennveranstaltungen koordiniert, die w

Buchhaltung

-

Amazon-Aktienprognose 2025:Wall Street strebt 185% an

Amazon-Aktienprognose 2025:Wall Street strebt 185% an Amazon.com Inc. (NASDAQ:AMZN) hat heutzutage einen vollen Teller. Während das Unternehmen auf den Abgang von Gründer und CEO Jeff Bezos wartet, es kämpft auch mit der Aussicht auf kartellrechtliche M...

-

Bis Ende August wurden nur 5 Milliarden US-Dollar von 45 Milliarden US-Dollar an Mietunterstützungsfonds ausgegeben

Bis Ende August wurden nur 5 Milliarden US-Dollar von 45 Milliarden US-Dollar an Mietunterstützungsfonds ausgegeben Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Diese Woche im Devisenhandel, Krypto, Und Aktien – 16. Juli 2019

Diese Woche im Devisenhandel, Krypto, Und Aktien – 16. Juli 2019 Hallo Investoren! Hier ist Ihr 5-Minuten-Überblick über den Forex, Krypto, und Börsen. Informieren Sie sich über heiße Geschichten, die sich auf Ihre Anlagestrategie auswirken können. Überblick ü...

-

5 Geldbewegungen, um zu verdienen, wenn es zu heiß ist, um nach draußen zu gehen

5 Geldbewegungen, um zu verdienen, wenn es zu heiß ist, um nach draußen zu gehen Die Hitzewelle kommt – bist du bereit? Für viele, Sommer markiert den Beginn der Ferienzeit, besonders für Kinder oder solche, die mehrere Wochen arbeitsfrei haben. Während es gut ist, eine dringend b...