Wie viel kostet eine Gefahrenversicherung?

Kosten für die Gefahrenversicherung, auch Hausratversicherung genannt, kann von der Art der erworbenen Police abhängen, die Deckungssumme, Lage, und Wiederbeschaffungskosten für Besitztümer und den Wiederaufbau eines Hauses. Hausbesitzer, die sich ein neues Eigenheim kaufen, können mit etwa 0,3 bis 1,0 Prozent des geliehenen Betrags rechnen. Die Kosten eines Eigenheims können auch den Preis einer Gefahrenversicherung bestimmen, mit teureren Häusern, die einen höheren Premium-Preis erfordern als preisgünstigere Häuser.

Arten von Richtlinien

Die Versicherungsgesellschaften legen die Prämienpreise nach der Anzahl der von einer Police abgedeckten Gefahren fest. Gefahren können Feuer, Wind, der Diebstahl, Explosion und Vandalismus. Eine HO-1-Police bietet eine Grunddeckung gegen 10 Gefahren und zahlt für Besitz und Haus. Die HO-2-Police bietet eine breitere Abdeckung, gegen bis zu 16 Gefahren. Eine HO-3-Police zahlt für alle Gefahren, die von einer Versicherungsgesellschaft abgedeckt werden, mit Ausnahme der in den Versicherungsbedingungen ausgeschlossenen Gefahren. HO-4-Policen bieten Schutz für Mieter gegen 16 Gefahren, nur für Besitz bezahlen, ohne Abdeckung für die Hausstruktur. Die HO-6-Deckung schützt Eigentumswohnungen und Genossenschaftsimmobilien und kann in Verbindung mit den Richtlinien der Eigentümergemeinschaften funktionieren. Hausbesitzer mit älteren Häusern können eine HO-8-Police erwerben, die 16 Gefahren abdeckt, zahlt aber nur Reparaturkosten, kein Ersatz für ein Haus.

Startseite Aspekte

Das Jahr, in dem ein Haus gebaut wurde, Lage, Größe und Material können den Versicherungspreis beeinflussen. Zum Beispiel, Ein Holzhaus kann mehr versichern als ein Ziegelhaus, da es ein höheres Brandrisiko darstellt. Ein am Strand gebautes Haus kostet wegen Wasserschadensrisiken mehr. Ein Haus mit einem Hydranten auf dem Grundstück kann weniger versichern als ein Haus in einer ländlichen Gegend ohne Wasserquelle für die Brandbekämpfung.

Rabatte

Versicherungsgesellschaften bieten oft Rabatte für Hausbesitzer an, die die Sicherheit eines Hauses verbessern, wie die Installation von Rauchmeldern, Riegelschlösser oder Einbruchmeldeanlagen. Hausbesitzer über 55 Jahre können einen Rabatt erhalten und Personen, die andere Policen bei einer Versicherungsgesellschaft abgeschlossen haben, wie Autoversicherung, kann oft einen niedrigeren Preis erhalten. Modernisierung von elektrischen Systemen, Sanitär- oder Heizungsanlagen in älteren Häusern können oft die Prämien für die Gefahrenversicherung senken.

Selbstbehalte

Haftpflichtversicherungen haben einen Selbstbehalt, den Betrag, den Hausbesitzer im Gefahrenfall aus eigener Tasche zahlen müssen. Die Wahl eines höheren Selbstbehalts kann die Kosten einer Versicherungsprämie senken, erfordert jedoch mehr Geld vom Hausbesitzer, wenn er einen Anspruch geltend macht. Zum Beispiel, eine Gefahrenversicherungspolice mit $5, 000 Selbstbehalt kann eine niedrigere Prämie bieten als eine Police mit 1 USD, 000 Selbstbehalt.

Wiederbeschaffungskosten und Marktwert

Versicherungsgesellschaften stellen Gefahrenversicherungen basierend auf den Wiederbeschaffungskosten oder dem Marktwert eines Hauses aus. Eine Wiederbeschaffungskostenversicherung zahlt für den Ersatz eines vollständig zerstörten Hauses, während eine Marktwertpolitik einen Hausbesitzer basierend auf dem Marktwert des Hauses bezahlt. Wiederbeschaffungskostenpolicen zahlen in der Regel einen höheren Schadenbetrag, haben jedoch eine höhere Prämie als eine Marktwertversicherung.

-

So mieten Sie ein erstes Haus

Die erste Wohnung zu mieten ist eine aufregende Zeit für junge Paare, die seit Jahren in einer Wohnung leben. Obwohl es nicht dasselbe ist wie der Kauf eines Eigenheims, Es bietet viele der Vorteile d

-

So verwenden Sie Excel zur Berechnung der Rendite des Anlageportfolios

So verwenden Sie Excel zur Berechnung der Rendite des Anlageportfolios Die Berechnung einer Rendite ist einfach von Hand durchzuführen, wenn Sie einen Startwert und einen Endwert im Abstand von einem

-

Was ist Wartungsmarge?

Die Erhaltungsmarge ist der Gesamtbetrag des Kapitals, der auf einem Anlagekonto verbleiben muss, um eine Anlage- oder Handelsposition zu haltenLong- und Short-PositionenBei Investitionen, Long- und S

-

BlueCross BlueShield erstattet Kunden in Tennessee 22,6 Millionen US-Dollar

BlueCross BlueShield of Tennessee kommt seinen Verpflichtungen gegenüber den Versicherungsnehmern nach, indem es ihnen 22 Millionen $ erstattet. Das Gesetz zur bezahlbaren Pflege, oder Obamacare, v

Eigenheimfinanzierung

-

Was sind die drei Jahresabschlüsse?

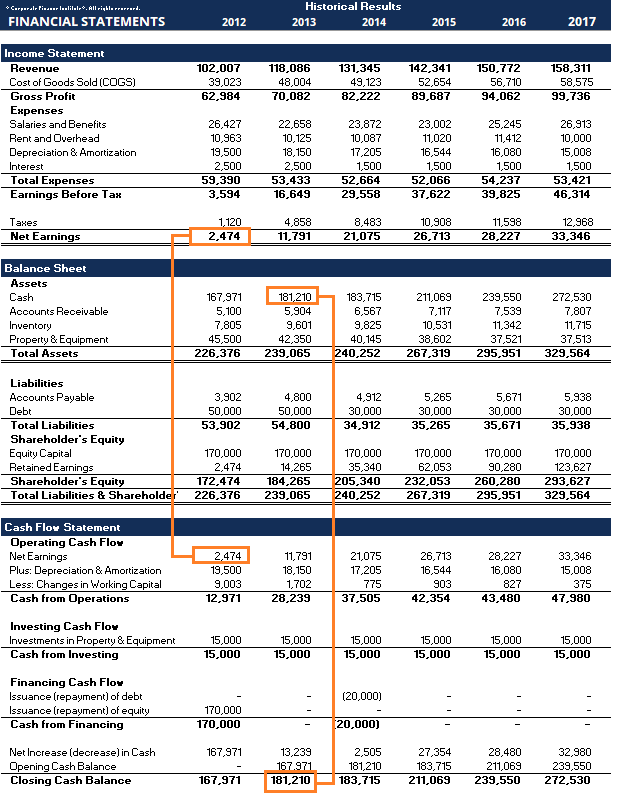

Was sind die drei Jahresabschlüsse? Die drei Jahresabschlüsse sind:(1) die Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die ihre Gewinne und Verlus...

-

So lösen Sie Royal Caribbean Kreditkartenpunkte ein

So lösen Sie Royal Caribbean Kreditkartenpunkte ein MyCruise-Punkte können gegen Spenden für wohltätige Zwecke eingelöst werden, Annehmlichkeiten an Bord und Rabatte für Kreuzfahrten. Wenn Sie ein Fan von Kreuzfahrten sind und die Kreuzfahrtlinie Roya...

-

So schreiben Sie einen Landkauf- und -verkaufsvertrag

So schreiben Sie einen Landkauf- und -verkaufsvertrag Das Schreiben einer Absichtserklärung ist eine Möglichkeit für zwei oder mehr Parteien, die an einer Grundstückstransaktion beteiligt sind, um Einzelheiten des endgültigen Kauf- und Verkaufsvertrags a...

-

Was ist ein Tagesauftrag?

Was ist ein Tagesauftrag? Ein Tagesauftrag ist eine Art Handelsauftrag, den ein Anleger seinem Broker erteilt – eine Anweisung, dass der Broker bestimmte Vermögenswerte kauft und/oder verkauft (wie z. oder marktgängige Wertpap...