In welcher Phase überprüft ein Hypothekenunternehmen die Überprüfung der Beschäftigung?

Wenn Sie einen Hypothekendarlehensantrag stellen, Ihr Kreditgeber muss nachweisen, dass Sie über ausreichendes Einkommen verfügen, um die neuen Schulden aufzunehmen. Kreditgeber wenden sich daher an Ihren Arbeitgeber, um Ihre Beschäftigung zu überprüfen; dies geschieht normalerweise, nachdem Sie Ihre vorläufige Genehmigung für das Darlehen erhalten haben. Jedoch, Der Hypothekendarlehensprozess kann Wochen oder sogar Monate dauern, daher überprüfen Kreditgeber Ihre Beschäftigung in der Regel vor Abschluss des Darlehens.

Genehmigung von Hypothekendarlehen

Sie müssen Einkommensinformationen in Ihren Hypothekendarlehensantrag aufnehmen. Ihr Kreditgeber verwendet die bereitgestellten Informationen, wie Ihr angegebenes Jahreseinkommen, um eine Vorentscheidung über Ihren Antrag zu treffen. Ihr Kreditgeber vergleicht Ihr angegebenes Einkommen mit den in Ihrer Kreditauskunft ausgewiesenen Schuldenständen und berechnet Ihr Schulden-Einkommens-Verhältnis. Wenn Sie über ein ausreichendes Einkommen und eine ausreichende Kreditwürdigkeit verfügen, erhalten Sie eine vorläufige Genehmigung. Kreditauskunfteien verfügen in der Regel über Aufzeichnungen über Ihre Beschäftigung und können Ihrem Kreditgeber eine Schätzung Ihres Jahreseinkommens übermitteln. Jedoch, Kreditauskunfteien verfügen nicht immer über aktuelle Informationen, sodass Ihr Kreditgeber Ihren Arbeitgeber kontaktieren muss, um herauszufinden, ob Sie noch angestellt sind.

Anforderungen an Hypothekendarlehen

Der Großteil der in den USA gezeichneten Kredite wird an die Hypothekenbanken Fannie Mae und Freddie Mac verkauft; Diese beiden Firmen verlangen, dass Kreditgeber eine schriftliche Bestätigung der Arbeitsanzeige von Ihrem Arbeitgeber einholen. Für eine erstrangige Hypothek, der Kreditgeber muss ein Bestätigungsformular direkt an Ihren Arbeitgeber senden; ein bevollmächtigter Vertreter Ihres Arbeitgebers muss es ausfüllen und an den Kreditgeber zurücksenden. Für ein Zweitverpfandungsdarlehen wie ein Eigenheimdarlehen; Der Kreditgeber kann Ihnen das Formular aushändigen und Sie bitten, es von Ihrem Arbeitgeber auszufüllen und an den Kreditgeber zurückzugeben.

Zweite Überprüfung des Hypothekendarlehens

Der Hypothekenkreditprozess dauert in der Regel zwischen 45 und 60 Tagen. Da sich Ihre Kreditauskunft einmal im Monat ändert, Ihr Kreditgeber überprüft es vor dem Abschluss noch einmal, um sicherzustellen, dass sich Ihre finanziellen Verhältnisse nicht geändert haben. Ihr Kreditgeber wird Ihre Anstellung am Ende des Zeichnungsverfahrens auch erneut überprüfen, um sicherzustellen, dass Sie weiterhin angestellt sind. Diese zweite Überprüfung könnte am Tag des Abschlusses erfolgen, und ein Arbeitsplatzverlust oder ein Arbeitsplatzwechsel könnte den gesamten Hypothekenprozess zum Erliegen bringen.

Job verlieren oder wechseln

Wenn Ihr Hypothekengeber feststellt, dass Sie während des Zeichnungsverfahrens Ihren Arbeitsplatz verloren oder den Arbeitsplatz gewechselt haben, haben Sie möglicherweise noch Anspruch auf ein Darlehen. aber bestenfalls müssen Sie mit einer Verzögerung rechnen. Sie müssen Ihrem Kreditgeber eine neue Einkommensquelle nachweisen und Ihr Kreditgeber muss Ihren neuen Arbeitgeber kontaktieren und Ihr Einkommen mindestens einmal überprüfen, bevor er den Kredit abschließt. Als Selbständiger müssen Sie zudem über zwei Jahre nachweisbares Einkommen verfügen, bevor Sie sich für einen Kredit qualifizieren können. Zusätzlich, Wenn Sie keinen neuen Arbeitgeber finden, können Sie Ihr Darlehen wieder auf Kurs bringen, wenn Sie einen Mitunterzeichner finden, der bereit ist, die gemeinsame Verantwortung für das Darlehen zu übernehmen.

-

Arbeitslosengeld wegen Coronavirus:Was Sie über die erweiterte Unterstützung im nächsten Hilfspaket in Höhe von 1,9 Billionen US-Dollar wissen sollten

Mehr als 18 Millionen Amerikaner, die derzeit auf Arbeitslosengeld angewiesen sind, werden bald bis Anfang September wöchentliche Kontrollen erhalten. Am Mittwoch, Der Kongress hat die endgültige Ve

-

Fragen Sie den Händler:Ist diese Option billig oder teuer? Charting-Optionen Preise

Angenommen, Sie entdecken eine Aktie, von der Sie glauben, dass sie kurz vor einem Ausbruch nach oben steht. Sie beschließen, einen Teil dieser Vorteile mit einem Optionsspiel einzufangen. Also brings

-

Was mir ein Raubüberfall in der New Yorker U-Bahn beigebracht hat, hat mich über digitale Zahlungen und finanzielle Vorsorge gelehrt

Es ist zwei Wochen her, dass ich während der Fahrt mit der New Yorker U-Bahn ausgeraubt wurde. Ich schlief ein, verpasste meine Haltestelle und wurde von einer Frau geweckt, die mir sagte, ich solle

-

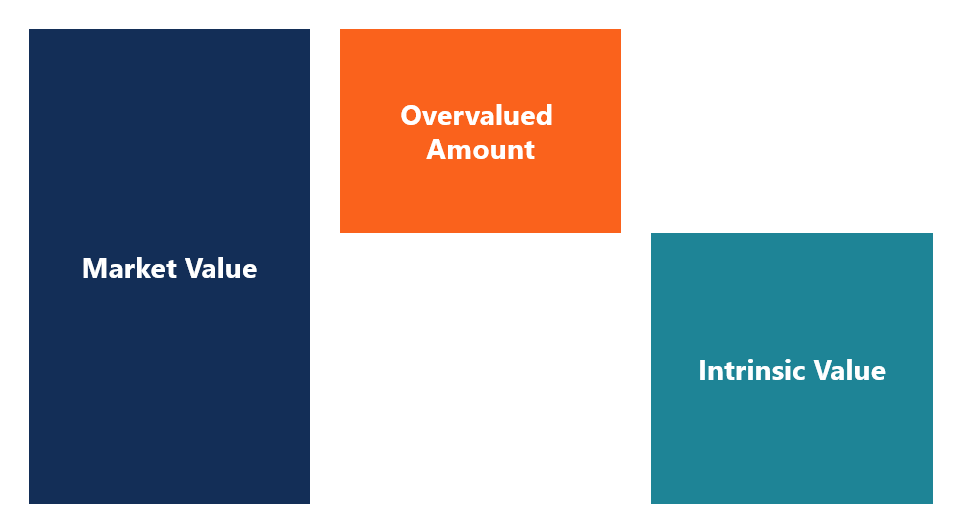

Was bedeutet überbewertet?

Ein überbewerteter Vermögenswert ist eine Investition, die für mehr als ihren inneren Wert gehandelt wird. Zum Beispiel, wenn ein Unternehmen mit einem inneren Wert von 7 USD pro Aktie zu einem Marktw

Eigenheimfinanzierung

-

Die Mehrheit der arbeitslosen Amerikaner gibt an, von den staatlichen COVID-19-Hilfen zu wissen, sie aber nicht in Anspruch zu nehmen.

Die Mehrheit der arbeitslosen Amerikaner gibt an, von den staatlichen COVID-19-Hilfen zu wissen, sie aber nicht in Anspruch zu nehmen. Umfrageergebnisse Die meisten arbeitslosen Amerikaner (79 %) sind sich der finanziellen Soforthilfe bewusst, die die Bundesregierung als Reaktion auf COVID-19 anbietet. eine national repräsentati...

-

Was bedeutet „bei Par“?

Was bedeutet „bei Par“? Der Begriff „zum Nennwert“ bedeutet „zum Nennwert“. Fesseln, VorzugsaktienVorzugsaktienVorzugsaktien (Vorzugsaktien, Vorzugsaktien) sind die Klasse des Aktienbesitzes an einer Kapitalgesellschaft, die...

-

So kaufen Sie eine Zahlungsanweisung online mit PayPal

So kaufen Sie eine Zahlungsanweisung online mit PayPal Zahlungsanweisungen bieten eine vertrauenswürdige Methode zum Senden von Geldern. Zahlungsanweisungen sind eine Zahlungsmethode, die eine sofortige Finanzierung erfordert. Als Ergebnis, Viele Leute z...

-

In einem Auto leben, um Schulden abzubezahlen

In einem Auto leben, um Schulden abzubezahlen Einige Lesergeschichten enthalten allgemeine Ratschläge; andere sind Beispiele dafür, wie ein GRS-Leser finanziellen Erfolg oder Misserfolg erzielte. Diese Geschichten zeigen Leute mit allen Ebenen de...