Was wird als monatliche Schulden angesehen?

Ein Kreditgeber kann einen Kreditnehmer für ein Wohnungsbaudarlehen basierend auf seiner monatlichen Verschuldung ablehnen. Kreditgeber verwenden den monatlichen Schuldenstand im Vergleich zum Einkommen, als Schulden-Einkommens-Verhältnis (DTI) bekannt, um festzustellen, ob sich ein Kreditnehmer eine monatliche Hypothekenzahlung leisten kann. Einzelpersonen sollten ihre monatlichen Zahlungen tabellarisch darstellen, um ein Budget zur Tilgung ihrer Schulden zu erstellen. So können sie ihre Schulden-Einkommens-Relation senken und Geld bei den Zinsbelastungen sparen.

Überlegungen

Zu den monatlichen Schulden zählen langfristige Schulden, wie Mindestkreditkartenzahlungen, Arztrechnungen, persönliche Darlehen, Zahlungen für Studentendarlehen und Autokredite. Kreditkartensalden zählen nicht als Teil der monatlichen Schulden eines Verbrauchers, wenn er den Saldo jeden Monat begleicht. Bei der Berechnung der Berechtigung für ein Wohnungsbaudarlehen betrachten Kreditgeber auch Ehegattenunterhalt (Unterhalt) und Kindesunterhalt als langfristige Verbindlichkeiten. Ein niedrigerer monatlicher Schuldenstand verbessert die Kreditwürdigkeit einer Person, Dadurch kann sie niedrigere Zinsen für Kreditlinien erhalten.

Verhältnisse

Kreditgeber berücksichtigen das Front-End-Verhältnis und das Back-End-Verhältnis des Kreditnehmers, wenn sie die monatlichen Schuldenstände betrachten. Ein Front-End-DTI-Verhältnis bezieht sich auf die erwarteten Hypothekenzahlungen des Kreditnehmers, Grundsteuern und Wohnungseigentümergemeinschaftsbeiträge in Prozent seines Bruttoeinkommens. Eine Back-End-Quote bezieht sich auf die Wohnkosten des Kreditnehmers zuzüglich der monatlichen Mindestzahlungen, die er für andere Formen von Schulden leistet.

Berechnungen

Wenn ein Kreditnehmer ein Haus mit einer monatlichen Hypothekenzahlung von 500 USD kaufen möchte und 2 USD verdient, 000 pro Monat Bruttoeinkommen, sie hat eine monatliche Schuldenquote von 25 Prozent. Wenn derselbe Kreditnehmer 500 US-Dollar an Mindestzahlungen für einen Autokredit und Kreditkarten schuldet, sie hätte eine monatliche Schuldenquote von 50 Prozent. Viele Kreditgeber ziehen es vor, dass Kreditnehmer eine monatliche DTI-Quote von 28 Prozent und eine DTI-Quote von 36 Prozent im Back-End haben. nach Angaben der Bank of America.

Verbesserung

Einzelpersonen können ihren monatlichen Schuldenstand senken, indem sie ein Budget erstellen und umsetzen. Mit einem Budget, Die Verbraucher verfolgen ihre monatlichen Ausgaben und erstellen einen Plan, um ihre Ausgaben zu reduzieren. Sie können dann jeden Monat zusätzliches Geld für Privatkredite und Kreditkartenguthaben verwenden. Wenn sie diese Kredite abbezahlen, Gläubiger werden die monatlichen Mindestzahlungen senken, was das Verhältnis von Schulden zu Einkommen des Kreditnehmers verbessert. Ein Verbraucher, der für feste Darlehenszahlungen zusätzlich zahlt, wie eine bestehende Hypothek oder ein Autokredit, wird seine monatlichen Schulden nicht senken.

-

So berechnen Sie den Fair Value für eine Aktie

Bei der Aktienbewertung gibt es zwei grundlegende Denkrichtungen – technische und fundamentale. Die technische Analyse betrachtet historische Preis- und Volumentrends für eine Aktie. Die Fundamentalan

-

Erfordert FHA gut &septische Inspektionen?

Fehlerhafte Brunnen und Kläranlagen stellen erhebliche Gesundheits- und Sicherheitsprobleme für Hausbesitzer und Grundstücke dar. Brunnenwasser- und Klärgrubeninspektionen können für Darlehen der Fede

-

Melden Sie sich vor diesem wichtigen Datum für das 26(f)-Programm an

Anleger haben derzeit die Möglichkeit, ihre finanzielle Zukunft mit einem sogenannten 26(f)-Programm zu ändern. Diese 26(f)-Programme geben Anlegern die Möglichkeit, bis zu 68 US-Dollar zu verdienen

-

Was ist eine FBO-IRA?

Was ist eine FBO-IRA? Ein IRA ist ein Altersvorsorgekonto mit besonderem steuerbegünstigten Status, das es einem Anleger ermöglicht, eine Vielzahl von Anlagen wie Aktien oder Immobilien zu kaufen. We

Schuld

-

Ein Bericht über meine Erfahrungen mit Timothy Sykes Stock Trading Education

Ein Bericht über meine Erfahrungen mit Timothy Sykes Stock Trading Education Penny Stocks sind nur schwer erfolgreich zu handeln, wenn Sie nicht genau wissen, was Sie tun. Ich bin auf Timothy Sykes gestoßen, als ich lernte, wie man Penny Stocks nach Zeitverschwendung effizient...

-

Der Glaube an den Klimawandel macht das Wohnen billiger

Der Glaube an den Klimawandel macht das Wohnen billiger Die Klimakrise hat nicht viele Vorteile. Aussterben, Dürren, Überschwemmungen, Polarwirbel, Anstiege bei Naturkatastrophen – alles kann auf die globale Erwärmung zurückgeführt werden. Diese Realitäten...

-

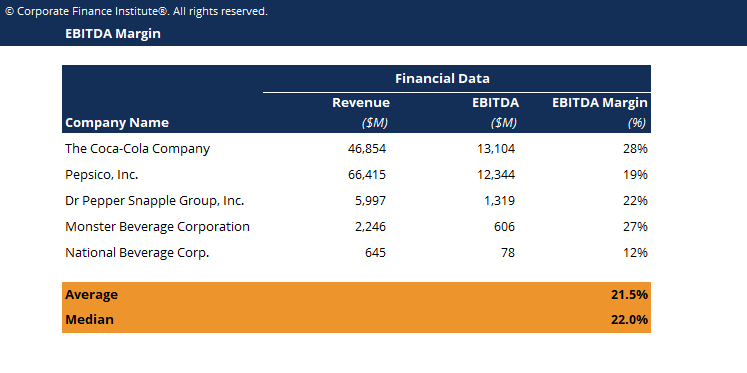

Was ist die EBITDA-Marge?

Was ist die EBITDA-Marge? Die EBITDA-Marge ist eine Rentabilitätskennzahl, die misst, wie viel Gewinn ein Unternehmen vor Zinsen erwirtschaftet. Steuern, Abschreibungen, und Amortisation, als Prozentsatz des Umsatzes. EBITDA-M...

-

So berechnen Sie Ihr Jahresgehalt, wenn Sie Teilzeit arbeiten

So berechnen Sie Ihr Jahresgehalt, wenn Sie Teilzeit arbeiten Wenn Sie ein Jahresgehalt in Teilzeit finden möchten, Sie werden im Allgemeinen die Anzahl der Stunden, die Sie in einer Woche arbeiten, mit der Anzahl der Wochen, die Sie in einem Jahr arbeiten, mult...