Was passiert, wenn Sie Ihren Job kündigen und Lohnpfändungen haben?

Die Lohnpfändung ist eine gerichtliche oder behördliche Anordnung, die einen Arbeitgeber verpflichtet, einen Prozentsatz Ihres Lohns einzubehalten, um eine ausstehende Schuld zurückzuzahlen. Staatliche Pfändungsgesetze und Titel III des Verbraucherschutzgesetzes begrenzen nicht nur, wie viel Ihres verfügbaren Einkommens einbehalten wird, sondern schützen Sie auch vor dem Verlust Ihres Arbeitsplatzes für einen einzigen Pfändungsauftrag. Jedoch, Es gibt keine Regeln, die Sie daran hindern, Ihren Arbeitsplatz freiwillig zu verlassen, oder rechtliche Konsequenzen dafür.

Freiwilliger Verlust des Arbeitsplatzes

Eine Lohnpfändung ist nur gültig, solange Sie Lohn beziehen. Ohne Gehaltsscheck, ein Vollstreckungsgläubiger oder eine Bundesbehörde hat nichts zu pfänden. Jedoch, das ist keine langfristige lösung, da ein Gläubiger kann einfach einen neuen Pfändungsantrag stellen sobald Sie eine neue Anstellung finden.

Mögliche Konsequenzen

Ein Pfändungsbeschluss erfordert, dass Sie nicht nur einen Arbeitswechsel melden, sondern aber auch jegliches Lohnnebeneinkommen . Einkünfte aus der Sozialversicherung, Behinderung, Ruhestand, Kindergeld und Unterhaltszahlungen sind vor regulären Vollstreckungsgläubigern sicher. Jedoch, Regierungsbehörden, einschließlich des Internal Revenue Service, das Bildungsministerium und die Kindergeldbehörde Ihres Bundesstaates haben die Möglichkeit, diese Mittel zu beschlagnahmen. In diesem Fall, Ihre einzige Möglichkeit besteht darin, Einspruch gegen die Anordnung einzulegen, indem Sie beweisen, dass sie Ihnen und Ihrer Familie unangemessene Härten bereiten wird. Jedoch, Ein Gericht wird eine freiwillige Kündigung möglicherweise nicht gutheißen, es sei denn, Sie können nachweisen, dass Sie aus triftigen Gründen gekündigt haben.

Aufhören, um sich selbstständig zu machen

Einen Job aufgeben, um Ihr eigenes Unternehmen gründen kann unbeabsichtigte negative Folgen haben. Obwohl Vollstreckungsgläubiger eine Lohnpfändung nicht in gleicher Weise verwenden können, wenn Sie selbstständig sind, sie haben möglicherweise die Möglichkeit, einkommensunabhängige Pfändungen zu verwenden, um Einkünfte zu pfänden, die Sie aus einer selbständigen Tätigkeit oder als selbstständiger Unternehmer erhalten, sowie Geld auf einem Bankkonto und Einkünfte aus Mieteigentum.

Während die einzelstaatlichen Gesetze genau bestimmen, wie viel ein Gläubiger einziehen kann, viele gewähren Gläubigern Zugang zu bis zu 100 Prozent Ihrer erwarteten Entschädigung. Denn anders als bei einer Lohnpfändung die nur das verfügbare Einkommen betrifft, eine ertragsunabhängige Pfändung wirkt sich uneingeschränkt auf Ihre Gesamtvergütung aus.

-

Welche Art von Hilfe kann ich bekommen, wenn ich mir keine Zahnspange für meine Zähne leisten kann?

Zahnärztliche Schulen können Zahnspangen zu einem ermäßigten Preis anbringen. Zahnspangen helfen dabei, Über- oder Unterbisse zu reduzieren und schiefe Zähne auszurichten. aber es wird dich kosten. H

-

Pfändungsgesetze unter der Armutsgrenze

Bei einer Lohnpfändung gegen Sie, Ihr Arbeitgeber ist verpflichtet, Einkünfte von Ihrem Gehaltsscheck einzubehalten, bis eine Schuld beglichen ist. Die Menge variiert. Zum Beispiel, Wenn ein Gläubiger

-

Überprüfung der Vanguard Personal Advisor Services (PAS)

Vanguard Personal Advisor Services ist Vanguards Version eines Robo-Advisors. Es gibt Dutzende von Robo-Advisors, einschließlich der, die von den meisten Wertpapiermaklerfirmen angeboten werden. Wa

-

Der Millennial-Leitfaden zum Sparen für den Auszug

Wenn Sie bereits Ihr Studium abgeschlossen haben und noch bei Ihren Eltern wohnen, du bist nicht allein. Eigentlich, satte 15 % aller Millennials lebten 2016 bei ihren Eltern, nach Angaben des Pew-For

Schuld

- Wohltätigkeitsorganisationen, die Menschen helfen, aus den Schulden herauszukommen

- Qualifizieren sich zivile Mitarbeiter für VA-Darlehen?

- So überweisen Sie Geld aus Bangladesch

- So erhalten Sie Geräte mit schlechtem Kredit

- So tätigen Sie eine Zahlung an American Eagle per Telefon

- Wie funktioniert die Verlängerung eines Darlehens?

-

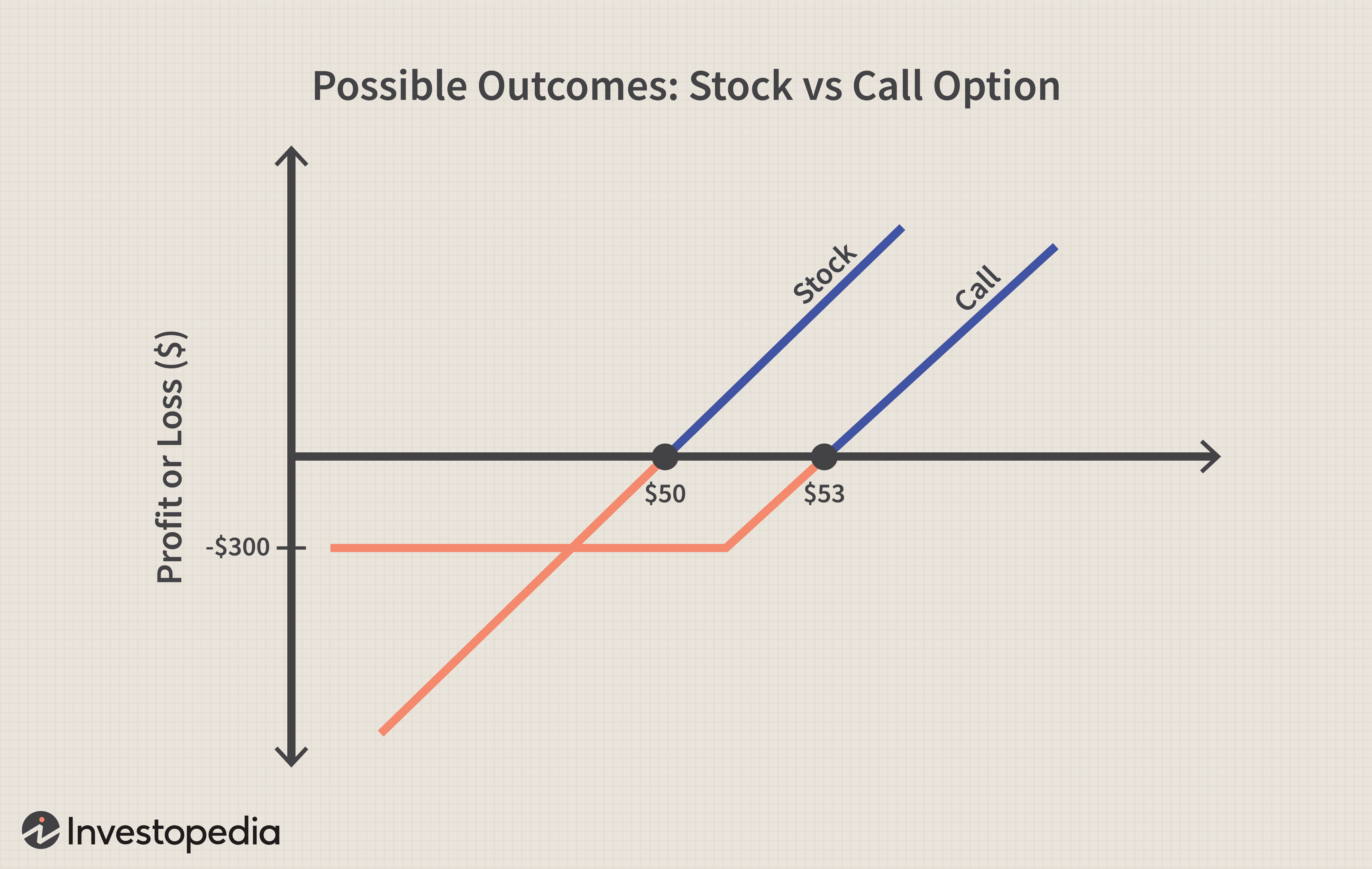

Ein Leitfaden für Anfänger zum Kauf von Calls

Ein Leitfaden für Anfänger zum Kauf von Calls Der weit verbreitete Irrglaube, dass 90% aller Optionen wertlos verfallen, lässt Anleger fälschlicherweise glauben, dass sie beim Kauf von Optionen Sie werden in 90% der Fälle Geld verlieren. Aber in ...

-

Vor- und Nachteile eines Girokontos

Vor- und Nachteile eines Girokontos Vor- und Nachteile eines Girokontos Ein Girokonto ist ein wichtiges Instrument zur Verwaltung der persönlichen Finanzen. Alle Girokonten werden von allen Bankinstituten in ähnlicher Weise betrieben, ...

-

So füllen Sie ein Aktienzertifikat aus

So füllen Sie ein Aktienzertifikat aus Auf der Vorderseite ist eine Aktienurkunde mit Namen und Anschrift des die Aktie ausgebenden Unternehmens vorgedruckt. Wenn Sie ein Aktienzertifikat haben, Es gibt nur wenige Fälle, in denen Sie es au...

-

5-Tage-Plan zum Schuldenabbau:Suchen und Vernichten

5-Tage-Plan zum Schuldenabbau:Suchen und Vernichten [Anmerkung der Redaktion:Dies ist der dritte Teil einer fünfteiligen Serie zum Schuldenabbau. Um mehr zu lesen, siehe den Rest des 5-Tage-Schuldenabbauplans.] Manche Leute geben die Idee der Schulde...