Bankwechselprozess

Der Aufstieg des Electronic Banking bietet Zahlungsempfängern eine Vielzahl von Zahlungsmethoden, obwohl ältere Zahlungsmethoden, wie Bankschecks, gültige Zahlungssysteme bleiben. Obwohl sie anderen schriftlichen Bankinstrumenten wie Schecks ähnlich sind, Bankschecks ermöglichen es Händlern, Waren zu kaufen und zu prüfen, ohne sie sofort zu bezahlen – eine Methode, die es Käufern ermöglicht, Vorauszahlungen zu sichern, ohne dass der Verkäufer ihnen einen Kredit gewähren muss.

Grundlagen zu Bankschecks

Im Wesentlichen, Bankschecks sind einfache Bankinstrumente, die einem Scheck ähnlich sind, aber mit einem Vermittler zwischen dem Käufer und einem Verkäufer, wie eine Bank. Bankschecks sind eine gängige Form von Bankschecks. Bankschecks bezeichnen den Inhaber des Wechsels – wer kann der auf dem Wechsel genannte Zahlungsempfänger sein oder nicht, abhängig von der Art des Wechsels - wird vorab genehmigt, um einen Geldbetrag vom Bankkonto des Zahlungsempfängers zu erhalten. Wegen der zwischengeschalteten Partei, Bankschecks bergen für den Verkäufer ein geringeres Risiko einer unzureichenden Deckung.

Arten von Entwürfen

Einige Arten von Entwürfen sind in Broschüren vorgedruckt, wie Schecks, und können nach einem Verkauf an Verkäufer weitergegeben werden; der Verkäufer kann sie aufgrund der Vorautorisierung des Instruments einlösen, ohne dass die Unterschrift des Kontoinhabers erforderlich ist. Andere Bankschecks sind größtenteils elektronische Transaktionen, mit Zahlern, die eine andere Partei schriftlich ermächtigen, Gelder von einem Konto elektronisch abzubuchen. Einige Wechsel können sofort zahlbar sein, während andere – im Gegensatz zu Schecks – rechtlich rückdatiert werden können, um Zahlungen zu einem späteren Zeitpunkt zu autorisieren.

Haftung bei Entwürfen

Wenn ein Zahlungsempfänger einen Standardscheck erhält, die Verpflichtung zur Zahlung des Betrages fällt auf den Zahler zurück. Wenn der Scheck nicht klar ist, der Zahlungsempfänger muss vom Zahler eine direkte Entschädigung verlangen. Wenn ein Zahlungsempfänger einen Bankscheck erhält, Übertragung der Hauptverbindlichkeit auf die Bank des Zahlers, die den Entwurf herausgegeben hat. Die Bank ist dann für den Zahlungseingang des Zahlers verantwortlich. Weigert sich eine Bank, einen Wechsel einzulösen, die Haftung für die Zahlung geht auf den Zahlungsempfänger zurück. Da Banken wahrscheinlich einen Wechsel anerkennen, sie gelten als sichereres Zahlungsmittel als Schecks.

Warum Entwürfe?

Neben der erhöhten Zuverlässigkeit beim Empfang von Bankschecks, die Zahlungsempfänger genießen, viele Organisationen akzeptieren Entwürfe aus anderen Gründen. Entwürfe werden in der Regel schneller gelöscht als Schecks, insbesondere wenn sich Zahler und Zahlungsempfänger in unterschiedlichen Ländern befinden. Im Gegensatz zum automatisierten Clearinghaus, oder ACH, Transaktionen, Es fallen keine zusätzlichen Gebühren für die Bearbeitung eines Entwurfs an. Manchmal, Zahler bevorzugen Wechsel, da sie Käufern die Möglichkeit bieten, Waren zu erhalten, wenn sie zum Zeitpunkt des Kaufs kein Geld hatten, um sie zu bezahlen, aber in naher zukunft. Zusätzlich, Entwürfe bieten Verbrauchern eine problemlose Methode, um wiederkehrende oder große Zahlungen zu einem späteren Zeitpunkt zu tätigen.

-

Die Bedeutung der Denkweise für den Erfolg

Während viele Menschen in ihrem Leben und ihrer Karriere auf unterschiedliche Weise erfolgreich waren, war die Denkweise allen gemeinsam. Es gibt zahlreiche Beispiele von Menschen, die sich von keiner

-

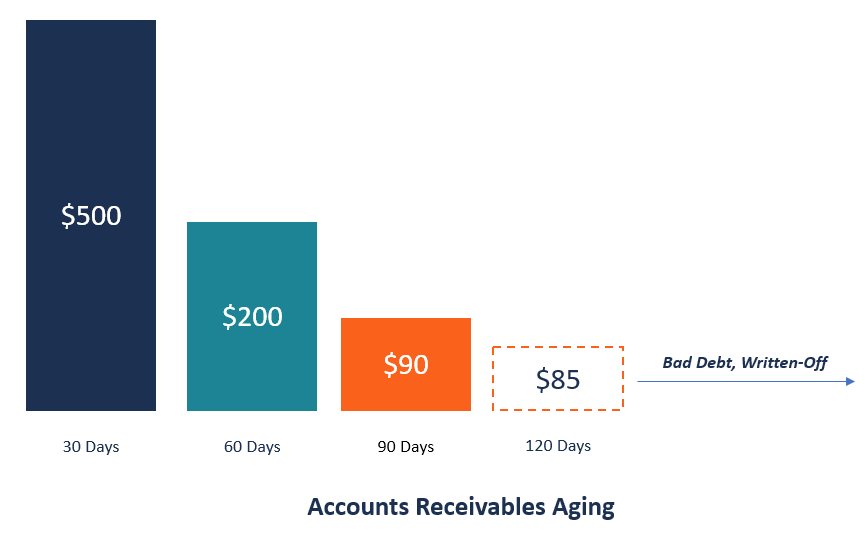

Was ist die Debitorenalterung?

Die Debitorenalterung bezieht sich auf eine Managementtechnik, die von Buchhaltern verwendet wird, um die Forderungen aus der Debitorenbuchhaltung zu bewertenDie Debitorenbuchhaltung (AR) repräsentier

-

Was bedeutet CNTG/KO?

Der Immobilienjargon kann für potenzielle Käufer verwirrend sein, die den Markt nach ihrem Traumhaus durchsuchen. Eine Statusaussage, die Sie beim Mehrfach-Auflistungsdienst treffen können, ist CNTG/K

-

Verkaufsprovision versus Finders Fee

Im Verkauf, eine Reihe verschiedener Elemente kommen zusammen, um eine Transaktion durchzuführen. Neben Käufer und Verkäufer, Immobilienmakler helfen bei der Verhandlung von Geschäften und wählen Verk

Budgetierung

- So verwenden Sie eine Kreditkarte, um Geld zu überweisen

- So überprüfen Sie mein Sollsaldo

- Wie viel kostet die Eröffnung eines Sparkontos?

- So überprüfen Sie mein Guthaben auf bestehenden Konten

- So erhalten Sie Behindertenausweise der Sozialversicherung

- So erhalten Sie die Routing-Nummer von einer Money Network-Karte

-

Zahlt die Versicherung ein Auto mit Totalschaden?

Zahlt die Versicherung ein Auto mit Totalschaden? Haben Sie den Versicherungsschutz, den Sie benötigen, um Ihr Fahrzeug zu ersetzen, wenn es einen Totalschaden hat? Hier erfahren Sie, was die Kfz-Versicherung abdeckt. (iStock) Fast 7 Millionen Auto...

-

So berechnen Sie die erwartete Rendite mit Beta- und Marktrisikoprämien

So berechnen Sie die erwartete Rendite mit Beta- und Marktrisikoprämien So berechnen Sie die erwartete Rendite mit Beta- und Marktrisikoprämien Sie können das Capital Asset Pricing-Modell verwenden, oder CAPM, um die Rendite eines Vermögenswerts zu schätzen – wie einer A...

-

Was sind die FTSE-Handelszeiten?

Was sind die FTSE-Handelszeiten? Die Londoner Börse, wo die Unternehmen des FTSE 100 handeln. Der FTSE 100, die an Wochentagen regelmäßige Handelszeiten hat, ist ein Aktienindex, der die 100 größten an der London Stock Exchange noti...

-

Eine meiner Lieblingshedges kann Ihnen Geld in die Tasche stecken

Eine meiner Lieblingshedges kann Ihnen Geld in die Tasche stecken Tom Gentile Volatilität ist momentan angesagt! Innerhalb der letzten Woche, der Volatilitätsindex der Chicago Board Options Exchange, die VIX, hat Höchststände gesehen, die wir seit Ende Januar nicht...