Empfohlene persönliche Budgetverhältnisse

Wenn Sie ein Budget erstellen, viele Verbraucher wissen nicht, wo sie ihr Einkommen in Ausgabenkategorien aufteilen sollen. Budgetquoten können aus Lebenshaltungskosten, Wohn- und Transportkosten sowie Mittel, die für Einsparungen verwendet werden. Es gibt spezifische persönliche Budgetkennzahlen, die sowohl von Finanzberatern als auch von Finanzinstituten empfohlen werden. Diese Kennzahlen können auch bei der Beantragung eines Kreditprodukts wie einer Hypothek oder eines Privatkredits zum Tragen kommen.

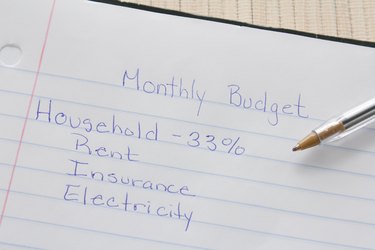

Kosten des Haushaltes

Bei der Budgetfestlegung Einer der größten Faktoren wird typischerweise der Anteil der Wohnkosten sein. Die Wohnkosten umfassen Hypotheken- oder Mietzahlungen, Steuern und Versicherungskosten, sowie Mittel, die für notwendige Reparaturen oder Heimwerkerarbeiten benötigt werden. Ebenfalls in der Wohnquote enthalten sind Nebenkosten wie Strom, Gas, Wasser- und Abwasser- und Telefondienste. Kabel und Internet können ebenfalls enthalten sein, viele betrachten dies jedoch als Luxus und nicht als Notwendigkeit. Es wird empfohlen, dass der Gehäuseanteil des Verhältnisses bei oder unter 35 Prozent liegt.

Transport

Nach dem Wohnen, Transport kann der teuerste Teil des Budgets eines Verbrauchers sein. Die Transportkosten umfassen alle Zahlungen für einen Autokredit oder ein Leasing, Gelder für Gas, Autoversicherung, regelmäßige Wartung und Einsparungen für Reparaturen. Die Transportkosten können auch Mittel umfassen, die für Parkgebühren sowie für öffentliche Verkehrsmittel verwendet werden. Einige Verbraucher entscheiden sich auch dafür, Einsparungen beim Kauf eines zukünftigen Autos einzubeziehen, wenn keine monatliche Zahlung erforderlich ist. Es wird empfohlen, dass die Transportkosten 20 Prozent des Budgets betragen.

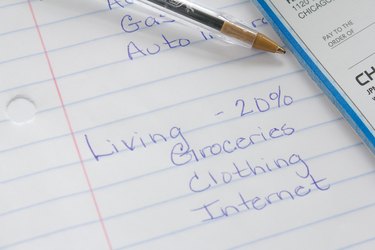

Lebensunterhalt

Verbraucher geben in der Regel einen guten Teil ihres Einkommens für den regelmäßigen Lebensunterhalt aus. Diese Kategorie umfasst ein Budget für Lebensmittel, Essen gehen, Unterhaltung wie Filme oder Urlaub, Arztrechnungen und Kosten für verschreibungspflichtige Medikamente. Die Lebenshaltungskosten können auch Kleidung und persönliche Gegenstände umfassen, sowie Geschenke oder Abonnementdienste wie Filmverleih oder Zeitschriften. Einige Verbraucher werden auch Kabelfernsehen oder Internet als Lebenshaltungskosten anstelle von Haushaltsausgaben angeben. Die Lebenshaltungskosten sollten 20 Prozent eines Budgets betragen.

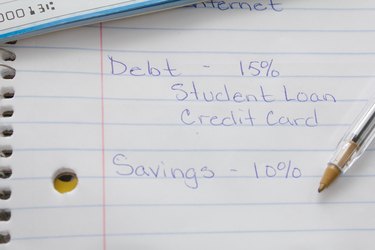

Schulden und Ersparnisse

Nachdem wir über das Wohnen nachgedacht hatten, Transport- und Lebenshaltungskosten, Schuldentilgung und Ersparnisse werden ins Spiel kommen. Die Schuldentilgung umfasst Ausgaben wie Kreditkartenrechnungen, unbesicherte Privatkredite, Studentendarlehen und alle anderen Schulden, die nicht an ein besichertes Darlehen wie eine Hypothek oder ein Autokredit gebunden sind. Die Schuldentilgung sollte 15 Prozent eines Budgets betragen.

Obwohl Einsparungen der kleinste Prozentsatz einer Budgetquote sind, es kann Verbrauchern helfen, sich auf die Zukunft vorzubereiten. Die Einsparungen bestehen aus einem Notfallfonds, sowie Altersvorsorge und allfällige Anlagen wie Aktien, Anleihen und Immobilien als Finanzinvestition gehaltene Immobilien. Die restlichen 10 Prozent eines Budgets sollten Einsparungen ausmachen.

-

3 Budgetierungstipps für 2020

Halten Sie sich mit diesen Schlüsselmaßnahmen an Ihr Budget – und wiegen Sie Ihre Ersparnisse. Halten Sie sich an Ihr Budget – und wiegen Sie Ihre Ersparnisse – mit diesen wichtigen Schritten. Die

-

Wie persönliche Budgets funktionieren

Das Erstellen eines Budgets kann stressig sein, aber wenn Sie kein Budget erstellen, ist dies wahrscheinlich noch stressiger. Siehe Schulden Bilder. Jeder weiß, dass es zu einem Herzinfarkt kommen ka

Budgetierung

- Leitfaden zum persönlichen Budget

- Vergleich der Funktionen von Personal Budget Software

- So kombinieren Sie persönliche Budgets

- Persönliche Budgetplanung – So halten Sie Ihren Plan ein

- Sparbudget:Jetzt oder nie

- Computer-Budgeting-Software vs Online-Software für persönliches Budget

- 3 Möglichkeiten, Ihr persönliches Budget zu verbessern

- Kostenlose Budget-Software

- 12 beste Budgetvorlagen

-

So verbessern Sie Ihren persönlichen Stil mit kleinem Budget

So verbessern Sie Ihren persönlichen Stil mit kleinem Budget Wenn Sie Mode lieben, Sie haben wahrscheinlich viel Zeit damit verbracht, darüber nachzudenken, wie Sie Ihren persönlichen Stil verbessern können. Vielleicht haben Sie die Idee, dass Kleidung teuer se...

-

Wie handhabe ich mein Sparkonto in meinem Budget?

Wie handhabe ich mein Sparkonto in meinem Budget? Wenn Sie ein Budget aufstellen und versuchen, Ihre langfristigen finanziellen Ziele zu konkretisieren, fragen Sie sich vielleicht, wie Sie Ihr Sparkonto in Ihrem Budget behandeln sollen. Zum Glück is...