Ist es sicher, Girokontonummern herauszugeben?

Ihre Girokontonummer ist auf jedem Scheck unten aufgedruckt, So erhält jeder Händler und jede Person, die einen Scheck von Ihnen erhält, auch Ihre Girokontonummer. Es mag zwar logisch erscheinen, anzunehmen, dass es in der Tat sicher ist, da Sie Ihre Girokontonummer mit jedem ausgestellten Scheck "herausgeben", Die Technologie, die eine neue Art von Betrügern hervorgebracht hat, macht diese Annahme gefährlich. Geben Sie niemals Ihre Girokontonummer heraus – und gehen Sie bei der Übergabe eines Papierschecks äußerst sorgfältig vor.

Wann es in Ordnung ist, Ihre Kontonummer preiszugeben

Das US-Notenbanksystem überwacht, reguliert und erbringt Dienstleistungen für die Finanzinstitute des Landes, arbeitet aber auch daran, die Rechte der Verbraucher zu schützen. In der modernen Welt empfiehlt es sich, Ihre Kontoinformationen niemals an unbekannte Unternehmen weiterzugeben. Wenn dies nicht möglich ist, tun Sie dies nur, wenn eine Transaktion im Gange ist – nicht vorher. Geben Sie niemals Ihre Kontonummer am Telefon heraus, unabhängig davon, wer der Anrufer zu sein vorgibt.

Die Zahlenkombination

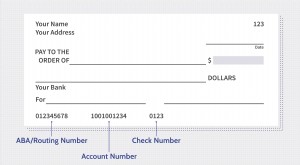

Noch gefährlicher als die Angabe Ihrer Bankkontonummer ist die Angabe in Verbindung mit der Bankleitzahl Ihrer Bank – der neunstelligen Zahlenfolge, die jede einzelne Bank identifiziert. Die Bankleitzahlen Ihrer Bank finden Sie links neben Ihrer Kontonummer am unteren Rand Ihres Schecks. Diese beiden Nummernsätze sind allesamt eine schändliche Person, die möglicherweise auf Ihr Bankkonto zugreifen möchte. Viele Online-Zahlungssysteme benötigen diese beiden Informationen, um einen Lastschriftwechsel zu erstellen – eine Form eines elektronischen Schecks. Wenn Sie eine Zahlung mit dieser Methode vornehmen, Stellen Sie sicher, dass es sich um eine seriöse Firma oder Einrichtung handelt, vorzugsweise eine, mit der Sie eine Vorgeschichte haben.

Andere Möglichkeiten, Ihre Zahlen zu erhalten

Phishing-E-Mails sollen Sie dazu verleiten, Ihre Bankkontonummern oder andere persönliche Informationen preiszugeben, damit der Absender Zugriff auf Ihre Finanzinformationen hat. Die E-Mails erstellen gefälschte Website-Links, die Sobald Sie darauf klicken, bösartige Software oder ein "trojanisches Pferd" ausführen - ein Programm, das unter anderem, Zeichnen Sie Ihre Tastenanschläge auf, während Sie sich bei Ihren zuvor sicheren Banking-Sites anmelden. Kriminelle Telemarketer versuchen möglicherweise, Sie zu erschrecken, damit Sie Ihre Kontoinformationen telefonisch angeben, z. vorgeben, der Internal Revenue Service zu sein, mit Ansprüchen von Ihnen, die Steuern oder Strafen schulden, oder sich als Wohltätigkeitsgruppe auszugeben und um eine Spende zu bitten.

Sicherere Zahlungsmethoden

Kreditkartenunternehmen bieten Verbraucherschutz für nicht autorisierte Belastungen, und Sie können Gebühren auf Ihrer Rechnung anfechten, während eine Gebühr untersucht wird. Viele Banken bieten einen gewissen Schutz gegen nicht autorisierte Belastungen einer Debitkarte, die mit Ihrem Bankkonto verbunden ist. Es kann jedoch bis zu 45 Tage dauern, um die Gebühr zu untersuchen. Seriöse Online-Zahlungsdienste wie PayPal geben an, sicher zu sein, Sie müssen jedoch Bank- oder Finanzkarteninformationen eingeben, was immer ein gewisses Risiko birgt. Kasse, Kassenschecks und Zahlungsanweisungen sind in der Regel sicher, aber nicht immer bequem oder praktisch.

Minimieren Sie Ihr Risiko

Minimieren Sie Ihre persönlichen Online-Informationen. Ihre öffentlichen Aufzeichnungen, wie Fahr- oder Gerichtsprotokolle, kombiniert mit Social-Media-Informationen, kann sogar für einen Amateur-Computerhacker ausreichen. Überwachen Sie Ihre Finanzkonten auf verdächtige Aktivitäten und melden Sie diese so schnell wie möglich. Ändern Sie Ihre Passwörter häufig.

-

Was ist eine Kontonummer?

Eine Kontonummer ist ein einzigartiger Code, der aus Zahlen besteht, Briefe, oder andere Zeichen, und wird dem Kontoinhaber zur leichteren Bezugnahme in den Buchhaltungsunterlagen eines Finanzinstitut

-

Was ist ein Girokonto?

Ein Girokonto ist eine Art von Einlagenkonto, das Einzelpersonen bei Finanzinstituten eröffnenTop-Banken in den USALaut der US Federal Deposit Insurance Corporation, es waren 6, 799 FDIC-versicherte G

Budgetierung

- So finden Sie meine TCF-PIN-Nummer heraus

- Der Unterschied zwischen Sparkonto und Girokontonummer?

- Standards für Bankkontonummern

- Was ist die Überprüfung der Bankkontonummer?

- So schließen Sie ein gemeinsames Girokonto

- Was ist ein Girokonto?

- Girokonto vs. Sparkonto

- So finden Sie Ihre Girokontonummer

- Ist es sicher, ein Girokonto online zu eröffnen?

-

So finden Sie eine Girokontonummer

So finden Sie eine Girokontonummer So finden Sie Ihre Girokontonummer Alle Zahlen auf einem Scheck bedeuten etwas für die Bank, auf die der Scheck gezogen wird. und an andere Banken, die den Scheck bearbeiten. Diese Nummern sind alle ...

-

Kontonummer

Kontonummer Was ist eine Kontonummer? Eine Kontonummer ist eine eindeutige Zahlenfolge und manchmal, Buchstaben und andere Zeichen, die den Inhaber eines Kontos identifizieren und Zugriff darauf gewähren. In de...