Meine Geldgeschichte:Die Perspektive eines Millennial-Investors zur Schuldenbekämpfung und Zielsetzung

Welche Lektionen über Geld hast du gelernt, als du aufgewachsen bist?

Ich hatte kein formelles „Geld“-Training, als ich aufwuchs, aber ich hatte Erfahrungen.

Ich bin eines von sechs Kindern in meiner Familie und wir sind in der unteren Mittelschicht aufgewachsen (mit einigen schwierigen Zeiten). Wir hatten selten Geld für etwas, das über das Nötigste hinausging, und ich erinnere mich noch, dass ich das Kind ohne die netten Sachen war. Diese Erziehung verwandelte sich als Erwachsene in Geldunsicherheit. Ich habe immer Angst, alles zu verlieren, und dieses Gefühl werde ich wahrscheinlich nie los.

Wir haben nie darüber gesprochen, in meinem Haushalt zu investieren, obwohl ich immer neugierig war, wie die Börse funktioniert. Aber ich habe die Grundlagen des Investierens und Sparens wirklich nicht gelernt, bis ich anfing zu arbeiten.

Haben Sie eine höhere Ausbildung absolviert? Wie hast du dafür bezahlt?

Ich ging zur UNC-Chapel Hill und machte meinen Abschluss in Journalismus. Gehen Sie Fersen! Ich bin in North Carolina aufgewachsen, daher hatte ich das Glück, staatliche Studiengebühren an einer guten öffentlichen Schule zu bekommen. Ich habe auch ein paar Stipendien bekommen, musste aber trotzdem für den Großteil der Kosten Kredite aufnehmen. Und acht Jahre später zahle ich es ihnen immer noch zurück.

Ich bin so froh, dass ich aufs College gegangen bin. Für mich hat es Sinn gemacht, aber ich verstehe, dass es nicht für alle Sinn macht. Auch den Schuldenaspekt muss man bedenken, gerade bei höherpreisigen Schulen. Und viele von uns sind erst 18 oder so, wenn wir diese große finanzielle Entscheidung treffen. Es ist verrückt, im Nachhinein darüber nachzudenken.

Erzählen Sie uns, wann Sie angefangen haben, Geld zu verdienen.

Technisch gesehen war mein erster Job als Teenager das Babysitten. Mein erster „richtiger“ Job war als Scooper in einer örtlichen Eisdiele in der High School. Und mein erster beruflicher Job war die Berichterstattung bei Bloomberg. Ich habe direkt nach dem College meinen fairen Anteil an „Geldfehlern“ gemacht, aber ich habe wirklich nur versucht, in New York City alleine zurechtzukommen. Hin und wieder hatte ich Kreditkartenschulden und nahm mehr als einen Barvorschuss auf, um eine Wohnung zu wechseln (einen bei einem nächtlichen Ausflug zu einem Geldautomaten in Chinatown).

Ich habe definitiv auch nicht viel gespart. Und die Ironie war, dass ich bei Bloomberg über Geld und Märkte geschrieben habe (Randbemerkung:Geldexperten haben auch ihre Probleme!). Da begann ich zu verstehen, wie wichtig persönliche Finanzen und Investitionen waren.

Ich bin ein paar Jahre später nach North Carolina gezogen und habe mich wirklich um meine Finanzen gekümmert. Um fair zu sein, es war viel einfacher mit niedrigeren Lebenshaltungskosten. Ich übertrug meine Kreditkartenschulden auf ein Nullzinsangebot und begann, einen Notfallfonds anzusparen. Dann, als ich 26 war, fing ich an zu investieren, und ich habe es nie bereut.

Und Ihr Geldplan ist…?

Ein paar Jahre lang legten mein Partner Matt und ich den größten Teil unseres Geldes auf einem Sparkonto an, damit wir ein Haus kaufen konnten. Gute Nachrichten:Wir haben im März ein Haus gekauft! Bringen Sie die Hausbesitzerrechnungen mit, richtig?

Jetzt, da wir ein Haus haben, werden wir mehr von diesen „Ersparnissen“ über unseren sechsmonatigen Notfallfonds hinaus auf unsere steuerpflichtigen Maklerkonten umleiten (oder sie auf einem Esstisch ausgeben, seien wir ehrlich). Aber wir behalten diesen Notfallfonds trotzdem auf einem Sparkonto und bauen darauf auf, wenn wir ihn brauchen. Profi-Tipp:Du brauchst nicht immer ein Ziel, für das du sparen kannst, stelle einfach sicher, dass du sparst!

Wir schöpfen beide unsere 401(k)s aus, und ich zahle in ein Gesundheitssparkonto ein, um unsere Möglichkeiten vor Steuern zu nutzen. Ich werde wahrscheinlich eine IRA eröffnen, nur um unsere Altersvorsorge ein wenig aufzustocken, obwohl ich hin und her schwanke, mich zu sehr auf den Ruhestand zu konzentrieren, anstatt auf Ziele, die näher an unserer Zeitachse liegen.

Wir zahlen auch jeden Monat einen festgelegten Geldbetrag in einen breiten Marktfonds auf diesen steuerpflichtigen Konten ein, unabhängig davon, ob der Markt steigt oder fällt. Wir betrachten es als Notgroschen in steuerpflichtigen Anlagekonten, die wir für unsere großen Träume in den nächsten 15 bis 20 Jahren anzapfen können.

Abgesehen davon habe ich auch eine Art „Spiel“-Konto, auf dem ich Geld in Sektoren und Aktien investiere, an die ich glaube. Übrigens handele ich nicht aktiv. Ich halte alle meine Marktpositionen seit Jahren.

Wir haben hart gearbeitet, um an diesen Ort zu gelangen, und wir waren sowohl unglaublich privilegiert als auch glücklich, uns so sehr auf den Aufbau unserer Ersparnisse konzentrieren zu können. Wir befinden uns in der Blüte unseres finanziellen Lebens:beide berufstätig, leben bequem, keine Angehörigen (na ja, außer unserem Hund). Unter diesen Bedingungen fällt es uns leicht, Geld zu sparen, besonders weil Matt und ich so risikoscheu sind (bei mir hauptsächlich wegen meiner Kindheit).

Aber wir wissen, dass es nicht immer so einfach ist, also denken wir ständig an die Zukunft.

Was ist mit Ihren zukünftigen Geldzielen?

Unser Haus war unser größtes Geldziel. Ironischerweise haben wir dieses Kästchen angekreuzt, aber wir haben noch eine lange Liste von Ausgaben zu decken (wie die Einrichtung des Hauses … eek!).

Wir würden auch gerne unsere Schulden (Studentendarlehen) in den nächsten zwei bis drei Jahren abbezahlen. Und ich scherze mit Matt darüber, eines Tages ein Strandhaus zu kaufen (aber unter uns gesagt, das ist eigentlich kein Witz). Vielleicht schaffen wir es!

Vor allem möchten wir, dass sich unsere (zukünftige) Familie sicher fühlt.

Lassen Sie uns über Geldkämpfe sprechen. Jeder hat sie – was sind einige von Ihnen?

Unser größter Kampf bestand darin, zu wissen, wie wir uns auf die Zukunft vorbereiten können. Jetzt, wo wir eine Hypothek haben und an Kinder in der Zukunft denken, ist es schwierig, abzuwägen, wofür wir jetzt und was wir später ausgeben. Wir haben die grundlegende finanzielle Grundlage (Notfallfonds, Altersvorsorge, steuerpflichtige Investitionen), aber jetzt überlegen wir, wie wir aufsteigen können, ohne zu riskant zu werden.

Wir zahlen beide noch Studienkredite ab. Ich bin fast fertig, aber Matt hat Jura studiert, und das ist nicht billig. Manchmal ist der Dollarbetrag einschüchternd, aber ich muss mich ständig daran erinnern, dass wir einen Plan haben, der uns dorthin bringt.

Es ist schwer zu wissen, wie man sich auf das spätere Leben vorbereitet. Wir werden (vermutlich) Kinder, Karrieren und unerwartete Notfälle in den Jahrzehnten des Lebens vor uns haben. Wie stellen Sie sich jetzt auf all das ein? Werden wir in der Lage sein, diesen Lebensstil später aufrechtzuerhalten? Wie werden die Kosten in der Zukunft aussehen? Wie wird die Welt in 10, 20, 30 Jahren aussehen?

Wenn du jung bist, denkst du, du bist unbesiegbar. Aber das Leben ist das, was passiert, wenn man Pläne macht. Das ist wirklich schwer zu akzeptieren, wenn Sie ein Planer sind (wie ich).

Außerdem wird mir als 20-jähriger (bald 30-jähriger, wow!) gesagt, dass ich jetzt eine Menge Dinge tun soll, um später finanzielle Freiheit zu erlangen. Es ist am besten, früh anzufangen und einen Plan aufzustellen, sagt jeder. Wie priorisiere ich das alles? Natürlich kann ich nicht mein ganzes Geld sparen, alles investieren und gleichzeitig die Rechnungen bezahlen.

Haben Sie ein Geld-Mantra?

Ich liebe das Mantra „Spare wie ein Pessimist, investiere wie ein Optimist“. Wir priorisieren Sparen über alles in unserem Haushalt. Ich schlafe nachts besser, wenn ich weiß, dass wir Bargeld auf der Bank haben. Das ist eine persönliche Präferenz, und es ist in Ordnung, wenn Sie das auch so sehen! Verschiedene Striche für verschiedene Leute.

Wir legen auch gewissenhaft Geld auf unser Maklerkonto. Hier kommt meine optimistische Seite zum Vorschein. Ich betrachte den Gesamtmarkt gerne als eine Wette auf die Gesellschaft. Wenn Sie glauben, dass die Gesellschaft nach Krisen wieder aufgebaut und Innovationen fortgesetzt werden, dann haben Sie langfristig gute Argumente für Aktien.

Geben Sie uns einen 10-sekündigen Aufmunterungsvortrag.

Hallo du. Ich wette, Sie haben das Gefühl, nicht genug zu tun. Vertrauen Sie mir, wir alle fühlen uns von Zeit zu Zeit so, und keiner von uns hat alles zusammen. Aber Sie denken aktiv darüber nach, wie Sie Ihre finanzielle Reise verbessern können, und das ist mehr als die meisten von uns tun. Finden Sie Ihre Ziele heraus, stellen Sie ein Budget zusammen und respektieren Sie Ihre finanziellen Unsicherheiten. Das hast du.

Vielen Dank, dass Sie Ihre Geldgeschichte mit uns teilen, Callie!

Melden Sie sich für unser wöchentliches Markt-Update an, um Experteneinblicke in aktuelle Marktbewegungen und -trends zu erhalten .

-

3 finanzielle Ziele, die Sie jetzt festlegen sollten

Sie möchten finanziell weiterkommen? Hier sind einige wichtige finanzielle Ziele, die Sie sich setzen sollten, um diesen Traum zu verwirklichen.Bildquelle:Getty Images. Finanziell erfolgreich zu werd

-

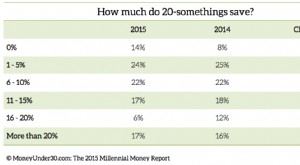

Die Millennial Money Survey 2015:Wie viel verdienen und sparen 20-Jährige?

Die exklusive Millennial Money Survey 2015 von Money Under 30 zeigt, wie viel durchschnittliche amerikanische Mittzwanziger verdienen, sparen und leihen. Wie sehen Ihre finanziellen Gewohnheiten aus?

Fähigkeiten zur Aktienanlage

- Ähnlichkeiten in Kapital- und Geldmärkten

- Schuldenbereinigung und Steuern

- Vorteile und Risiken der Schuldenbereinigung

- So kommen Sie ohne Geld und schlechte Kredite aus den Schulden heraus

- 5 Finanzziele ab 2021

- 5 Geldbewegungen, die Millionäre ergreifen, um reich und schuldenfrei zu sein

- Wie das Setzen von Zielen Sie aus der Verschuldung bringen kann

- Dating und Schulden

- 6 Kerngeldpraktiken

-

Auf welche Sparziele sollten Sie sich zuerst konzentrieren?

Auf welche Sparziele sollten Sie sich zuerst konzentrieren? Sie haben hart daran gearbeitet, die Ausgaben zu senken und von Gehaltsscheck zu Gehaltsscheck zu leben. Sie haben eine Gehaltserhöhung ausgehandelt oder einen besser bezahlten Job bekommen. Ihr Nebe...

-

Wir zahlen 200.000 $ Schulden ab und sparen für ein Haus

Wir zahlen 200.000 $ Schulden ab und sparen für ein Haus Sehen Sie, wie ein Paar in Minnesota, das ungefähr 100.000 $/Jahr verdient, mit einem kürzlichen Einkommensrückgang fertig wird, da es den Kauf eines eigenen Hauses ins Visier nimmt. Willkommen bei ...