10 Automobilaktien, auf die Sie 2019 achten sollten

Die Automobilindustrie in Indien ist die viertgrößte der Welt, wobei Indien der viertgrößte Automobilhersteller und der siebtgrößte Hersteller von Nutzfahrzeugen ist.

Der inländische Automobilabsatz stieg zwischen dem GJ13-19 um ~7% CAGR mit 30,92 Millionen Fahrzeugen, die im GJ2019 hergestellt wurden. Wertmäßig, die indische Automobilindustrie (einschließlich der Herstellung von Autokomponenten) wird wahrscheinlich Rs erreichen. 16-18 Billionen bis 2026.

Die Regierung hat sich zum Ziel gesetzt, Indien als globales Produktionszentrum sowie als Zentrum für Forschung und Entwicklung (F&E) zu entwickeln. Ebenfalls, Die Regierung hat sich zudem das ehrgeizige Ziel gesetzt, im Land ausschließlich Elektrofahrzeuge zu verkaufen.

Im Folgenden sind die Unternehmen der Branche aufgeführt, die aus langfristiger Sicht vielversprechend aussehen –

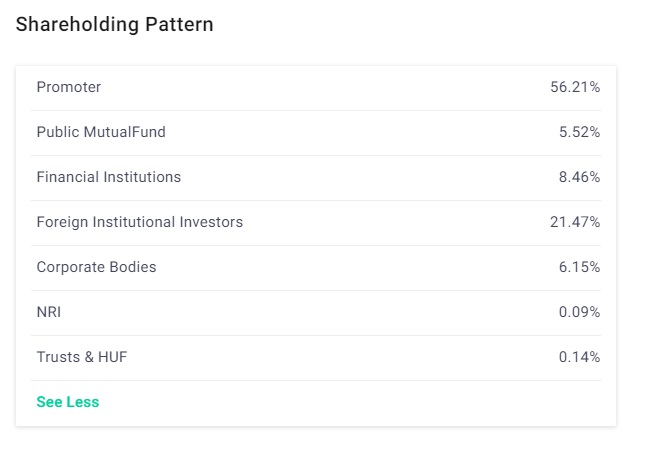

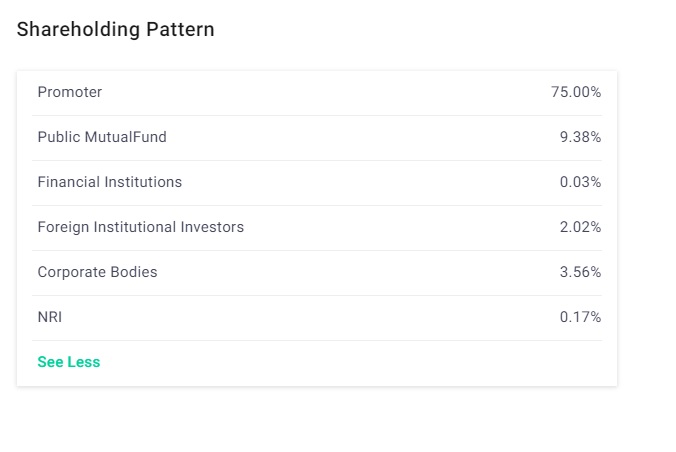

1. Maruti Suzuki India Ltd

Marktkapitalisierung₹2, 02, 348 CrEPS(TTM)₹253,21Buchwert₹1, 408,88Nominalwert₹5,00Industrie P/E8.72P/E25.67P/B4.75Div. Rendite1,2 %Maruti Suzuki India Limited (MSIL), früher bekannt als Maruti Udyog Ltd, ist ein Automobilhersteller in Indien. Das Unternehmen ist eine Tochtergesellschaft des japanischen Unternehmens – Suzuki Motor Corporation.

Sollten Sie erwägen, diese Aktie zu kaufen?

MSIL ist derzeit der führende Hersteller in Indien und hat erfolgreiche Marken in seinem Portfolio, darunter Vitara Brezza, Baleno und Alt K10.

Das Unternehmen ist eine der renommiertesten Marken und seit Jahrzehnten ein Begriff. Die Aktie des Unternehmens ist ebenso zuverlässig, wie seine Produkte.

Das Unternehmen plant, Ignis Fließheck und Baleno RS Performance Fließheck auf den Markt zu bringen. Das Unternehmen beabsichtigt auch, Elektrofahrzeuge (EV) in Indien auf den Markt zu bringen und bekennt sich zu dem Plan der Regierung, Elektrofahrzeuge in Indien einzusetzen.

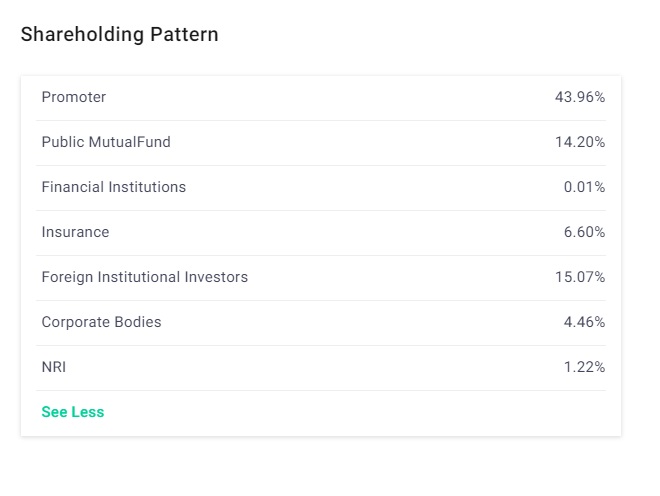

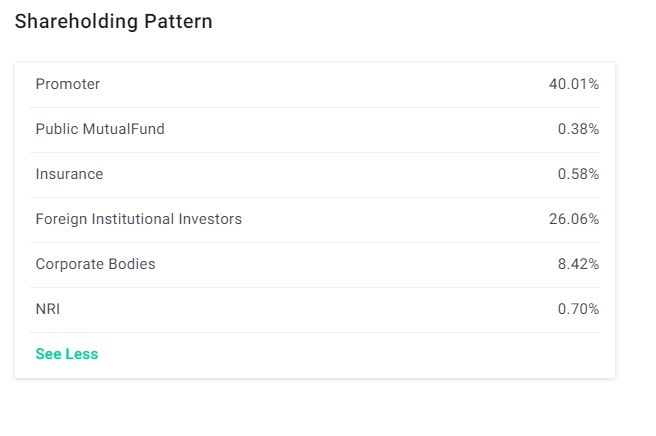

2. Mahindra &Mahindra Ltd

Marktkapitalisierung₹79, 067 CrEPS(TTM)₹60,41Buchwert₹294,60Nennwert₹5,00Industrie P/E8.72P/E9.2P/B2.16Div. Rendite1,2 %Mahindra and Mahindra Ltd (M&M) ist eines der führenden multinationalen Automobilunternehmen in Indien.

Das Unternehmen ist einer der größten Fahrzeughersteller nach Produktion in Indien und der größte Hersteller von Traktoren weltweit. Es ist ein Teil der Mahindra Group, ein indisches Konglomerat.

Sollten Sie erwägen, diese Aktie zu kaufen?

M&M ist nach wie vor eine der Favoriten der Anleger. Der Grund ist ganz einfach:Das heimische Unternehmen ist einer der größten Hersteller von Nutzfahrzeugen in Indien.

Das Unternehmen ist auch auf dem SUV-Markt mit Marken wie Scorpio, XUV500, und KUV100. Das Unternehmen möchte Verito EV und Thar Facelift auf den Markt bringen.

Dies macht das Unternehmen zu einem der bevorzugten Namen. Ebenfalls, das Unternehmen hat eine starke Präsenz bei Traktoren, die sich aufgrund der zunehmenden Mechanisierung in der Agrarindustrie in Zukunft noch verstärken dürfte.

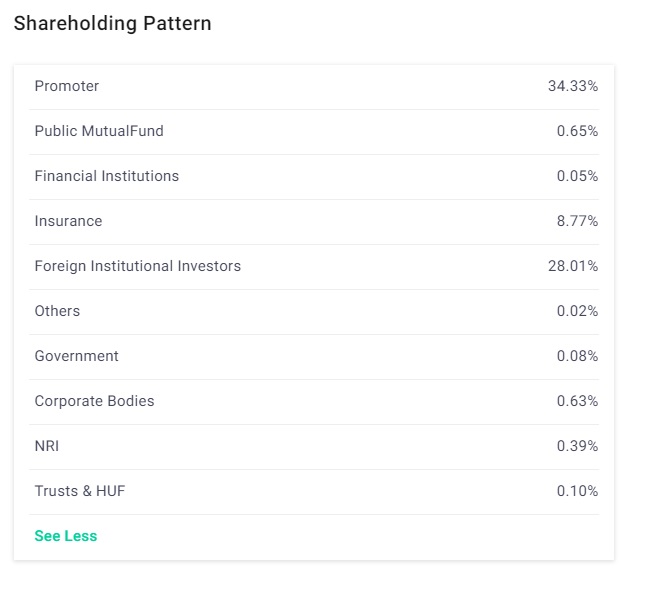

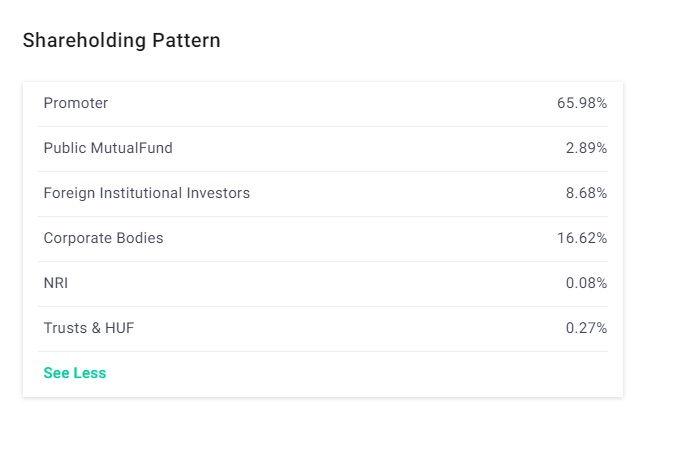

3. Tata Motors Ltd

Marktkapitalisierung₹55, 119 CrEPS(TTM)₹-96.35Buchwert₹236.08Nennwert₹2.00Industrie P/E33.8P/E7.21P/B0.81Div. AusbeuteNATata Motors Ltd (TML, ehemals TELCO – Tata Engineering and Locomotive Company) ist ein multinationaler Automobilhersteller mit Hauptsitz in Mumbai.

Das Unternehmen gehört zur Tata Group und ist in Pkw, Lastwagen, Lieferwagen, Trainer, Busse, Baumaschinen, und Militärfahrzeuge.

Sollten Sie erwägen, diese Aktie zu kaufen?

Tata Group braucht keine Vorstellung und ist das renommierteste Geschäftshaus in Indien und weltweit.

Das Unternehmen ist immer ein Bluechip-Unternehmen im Land geblieben. Das Unternehmen hat brillante Marken vorgestellt – Tiago, Nexon, Hexa, Tiger, und Drachen.

Dies hat dem Unternehmen geholfen, seine Position neu zu positionieren und wird wahrscheinlich eine große Zukunft vor sich haben. Ebenfalls, Das Unternehmen profitiert von seiner Marke JLR außerhalb Indiens. Diese Faktoren machen die Aktie zu einer günstigen Wahl mit langfristigem Horizont.

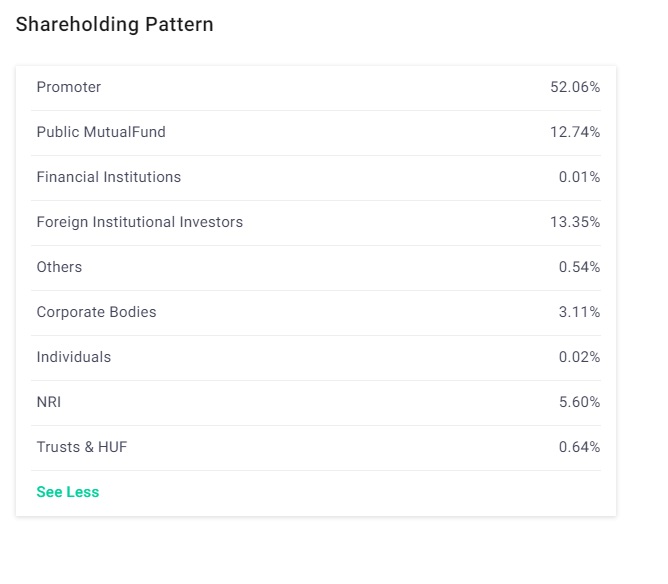

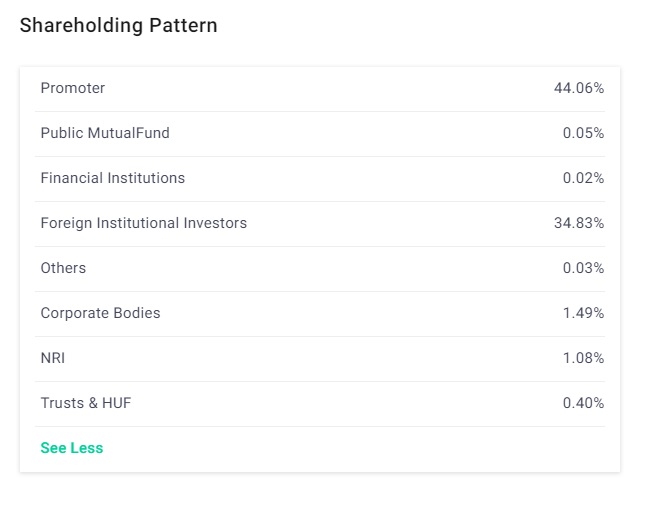

4. SML Isuzu Ltd

Marktkapitalisierung₹1, 135 CrEPS(TTM)₹8.60Buchwert₹272.99Nutzwert₹10.00Industrie P/E33.8P/E133.54P/B2.87Div. Rendite0,2%SML Isuzu Ltd (SIL) ist ein 1983 gegründeter Nutzfahrzeughersteller. Das Unternehmen produziert und vertreibt Busse, Krankenwagen, und maßgeschneiderte Fahrzeuge. Sumitomo Corporation und Isuzu Motors halten 44 % bzw. 15 % der Anteile an dem Unternehmen.

8 Konsumaktien, die sich 2019 wahrscheinlich gut entwickeln werden

Sollten Sie erwägen, diese Aktie zu kaufen?

Das Unternehmen Isuzu ist seit über zehn Jahrzehnten Pionier in der Dieselmotorentechnologie. Mit seinen Marken wie dem DMax V-Cross arbeitet das Unternehmen an einer starken Präsenz auf dem heimischen Pkw-Markt.

Mit der Erholung der Wirtschaftstätigkeit, die Segmente Schule, Hochschule, Mitarbeiter, Ambulanz, etc. hat mittelfristig immense Wachstumsaussichten. Das Unternehmen hat auch in den Kapazitätsausbau investiert, Produktentwicklung, und die Modernisierung der Anlageninfrastruktur wird wahrscheinlich das Volumenwachstum unterstützen.

Daher, Es wird erwartet, dass sich die Aktie gut entwickelt, wenn sie langfristig gehalten wird.

5. Amara Raja Batterien

Amara Raja Batteries Ltd (ARBL) ist das Flaggschiff der Amara Raja Group. Das Unternehmen ist einer der größten Hersteller von Blei-Säure-Batterien, die sowohl für industrielle als auch für automobile Anwendungen verwendet wird.

Die Produkte des Unternehmens werden in 32 Länder weltweit exportiert.

Sollten Sie erwägen, diese Aktie zu kaufen?

Es war einmal, Batterien von Exide wurden nur zum Aufladen von Batterien verwendet. Dann kamen im Jahr 2000 Amaron-Batterien, die das Monopol von Exide eindrückten.

Die Batterien wuchsen im Laufe der Zeit zu offiziellen Batterielieferanten für Maruti, Tata-Motoren, General Motors, und Hyundai. Das Unternehmen hinter Amazon ist kein Geringerer als Amara Raja. Das Unternehmen hat sich mittlerweile zu einem der beliebtesten Namen für Investoren entwickelt.

ARBL ist durch die Kombination technologischer Innovationen (erste Einführung wartungsfreier, werksseitig aufgeladen, Garantieverlängerung Batterien), witzige Werbung und Marketing, verschiedene Vertriebskanäle sowie wettbewerbsfähige Preise und betriebliche Effizienz.

Daher, Das Unternehmen wird sich wahrscheinlich gut entwickeln, wie es es seit langem getan hat.

6. Wabco Indien

Wabco India ist eine Tochtergesellschaft der Wabco-Gruppe, das ist ein Anbieter von Technologie, die die Sicherheit erhöht, Effizienz, und Konnektivität von Nutzfahrzeugen.

Sollten Sie erwägen, diese Aktie zu kaufen?

Der globale Brems- und Luftfederungsgigant wurde vor über fünfzehn Jahrzehnten gegründet.

Das Unternehmen, mit Sitz in Belgien, liefert seine Produkte an OEMs wie Mahindra und Mahindra, Tata Motors und andere. Mahindra, Tata, und andere große OEMs.

Das Unternehmen verfügt über ein schuldenfreies, Cash-Überschuss-Bilanz und realisiert eine gesunde Rendite von 20%+, wodurch eine angemessene Sicherheitsmarge geboten wird.

7. Subros Ltd

Das Unternehmen ist ein bedeutender Akteur bei der Lieferung von Klimaanlagen an Automobilhersteller. Das Unternehmen ist aus einer Allianz zwischen Denso, Suzuki Motors und Suri-Familie.

Sollten Sie erwägen, diese Aktie zu kaufen?

Das Unternehmen begann im ersten Jahr mit der Herstellung von nur 15000 Einheiten. die in der heutigen Zeit auf 1,5 Millionen Einheiten angewachsen ist.

Die langfristige Wachstumsgeschichte bleibt attraktiv angesichts – (i) neuer Kapazitätserweiterungen, (ii) neue Produkte und Technologien und Entwicklungen, (iii) steigender Marktanteil, (iv) positive Auswirkungen der Umsetzung der BS VI-Normen und (v) robuster Aufschwung im Lkw- und Kühlergeschäft.

Zuletzt, Entschuldung der Bilanz bei gleichbleibendem Free Cashflow und Verbesserung der Kennzahlen, machen das Unternehmen zu einem günstigen Skript.

8. Minda Industries Ltd

Minda Industries Ltd (MIL), gegründet 1958, ist ein führender Tier-1-Lieferant von Automobillösungen für OEMs. Das Unternehmen, mit Hauptsitz in Manesar, Indien, hat 52 Produktionsstätten, Designzentren, und Sourcing-Büros auf der ganzen Welt.

Das Unternehmen fertigt hauptsächlich 2-Rad-Schalter, Lenkerbaugruppen, Sensoren, Aktoren, Controller, 4-Rad-Schalter, Autolampen und Hupen, Batterien und Co.

Sollten Sie erwägen, diese Aktie zu kaufen?

Das Unternehmen trägt indirekt zum Ausbau des Automobilsektors in Indien bei. Das Unternehmen verfügt über ein diversifiziertes Produktportfolio mit über 20 verschiedenen Produkten und erzielt einen stetigen Umsatzstrom aus verschiedenen Produkten wie Beleuchtung, Akustik, usw. und ist gut positioniert, um von dem sich ändernden regulatorischen Umfeld in der Branche zusammen mit der zunehmenden Verbreitung von Elektronik in Fahrzeugen zu profitieren.

MIL hat vor kurzem ein 2W-Leichtmetallradprojekt mit einem Aufwand von Rs angekündigt. 300 Millionen, mit einer Kapazität von 3 lakh Rädern pro Monat.

Das Unternehmen dürfte von der steigenden Nachfrage nach Leichtmetallrädern profitieren. Daher, Die Zukunft sieht für das Unternehmen vielversprechend aus.

9. Jamna Auto Industries Ltd

Jamna Auto Industries Ltd (JAI) ist ein indisches multinationales Unternehmen, das Federungssysteme für Kraftfahrzeuge herstellt.

Das Unternehmen ist Indiens größter Hersteller von Fahrwerksfedern für die Automobilindustrie und gehört zu den drei führenden Herstellern weltweit.

JAI hat acht Werke in Indien, die Produkte wie konische oder mehrblättrige Federn, Parabelfeder, Liftachsfederung und Luftfederungssystem. Das Unternehmen hat eine bedeutende Präsenz auf dem Exportmarkt mit Produkten, die in über 25 Ländern verkauft werden.

Sollten Sie erwägen, diese Aktie zu kaufen?

Das Unternehmen verzeichnet ein starkes Wachstum der Verkaufszahlen, das von einem Gewinn an Marktanteilen und einem robusten Anstieg des CV-Volumens getragen wird.

Das Unternehmen wird wahrscheinlich schneller wachsen als die Nutzfahrzeugindustrie, da die parabolischen Produkte und andere wie Liftachsen und Liftaufhängungen in den kommenden Jahren wahrscheinlich an Dynamik gewinnen werden.

Der Anteil dieser Produkte dürfte sich in Zukunft verbessern, und trägt so zur Abfederung der Rentabilität bei. Das Unternehmen konzentriert sich auch darauf, seine Reichweite im margenstarken Exportgeschäft zu erhöhen, um seine Abhängigkeit von inländischen OEMs zu verringern und sein Engagement im zyklischen CV-Geschäft zu reduzieren.

Daher, Langfristig bleibt das Unternehmen zum aktuellen Preis eine günstige Wahl.

10. Automotive Axles Ltd

Automotive Axles Limited (AAL), 1981 gegründet, ist ein Joint Venture zwischen der Kalyani Group und Meritor Inc., VEREINIGTE STAATEN VON AMERIKA. Das Unternehmen hat seine Produktionsstätten in Karnataka und Jharkhand.

Das Unternehmen beschäftigt sich mit der Herstellung von Antriebsachsen, nicht angetriebene Achsen, vordere lenkachsen, Spezial- und Verteidigungsachsen, und Trommel- und Scheibenbremsen.

AAL market vertreibt sein Produkt sowohl in nationalen und internationalen Markt mit Lkw- und Busherstellern als Hauptkunden.

Sollten Sie erwägen, diese Aktie zu kaufen?

Obwohl die CV-Branche mit kurzfristigen Gegenwinden wie Liquiditätsengpässen konfrontiert ist, steigende Zinsen, und Treibstoffkosten, die langfristige Nachfrage erscheint aufgrund der Umsetzung der BS VI-Normen intakt, und Abwrackpolitik.

Das Unternehmen ist Marktführer im Achsengeschäft und gut positioniert, um zusätzliches Geschäft von seiner Kundschaft zu gewinnen, falls eine der Vorschriften eintreten sollte.

Daher, das starke Wachstum der Topline, gesunde Margen, gesunde Renditequoten, saubere Bilanz, und attraktives Wachstumspotenzial gepaart mit Kapazitätserweiterungen machen das Unternehmen langfristig zu einer bevorzugten Wahl.

Viel Spaß beim Investieren!

Haftungsausschluss:Die in diesem Beitrag geäußerten Ansichten sind die des Autors und nicht die von Groww

-

Die 6 am besten fokussierten Fonds, auf die Sie im Jahr 2019 achten sollten

Nur wenige Large-Cap-Namen haben im vergangenen Jahr als Dach für Fondsmanager und Privatanleger funktioniert. Der Trend dürfte sich fortsetzen, angesichts der Parlamentswahlen und der anhaltenden glo

-

8 Konsumaktien, die sich 2019 wahrscheinlich gut entwickeln werden

Spät weg, Indische Verbraucher geben für alles weniger aus – von der Zahnpasta bis zum Auto. In den letzten sechs Monaten war eine schwache Nachfrage und ein geringerer Umsatz in wichtigen Sektoren wi

Fähigkeiten zur Aktienanlage

- 7 Top-Ölaktien für 2021

- 10 Top-Finanzwerte für 2021

- Aktien, auf die Sie bei den bevorstehenden Wahlen achten sollten

- 5 Aktien für Einsteiger:Starte mit stabilen Aktien

- Top 3 Aktien in jeder Kategorie, auf die man im Jahr 2021 achten sollte

- Aktien, auf die Sie achten sollten, wenn sich Indien auf eine 5 Billionen US-Dollar-Wirtschaft vorbereitet

- Die 9 besten Aktien des Agrarsektors in Indien

- 5 Dinge, auf die Sie bei der Investition in Dividendenaktien achten sollten

- Die besten Dividendenaktien in Indien in dieser Woche

-

So kaufen und verkaufen Sie Aktien für Anfänger

So kaufen und verkaufen Sie Aktien für Anfänger Der Kauf und Verkauf von Aktien kann für Anfänger eine herausfordernde und etwas einschüchternde Erfahrung sein. Welche Aktien Sie kaufen sollten und wann Sie sie kaufen sollten, und wann verkaufen, s...

-

Wie man in Dividendenaktien für Anfänger investiert

Wie man in Dividendenaktien für Anfänger investiert Dividendenaktien können ein nützlicher Weg sein, um Ihr Anlageportfolio aufzubauen, während Sie am langfristigen Vermögensaufbau arbeiten. Plus, Sie können durch intelligente Dividendeninvestitionen e...