Wertermittlung in der Beta-Risikobewertung

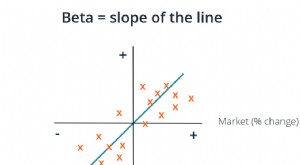

In der Finanzwelt, Beta-Risiko ist ein Vergleich der Volatilität einer Aktie oder eines Wertpapiers, im Vergleich zum Gesamtmarkt. Der Markt als Ganzes soll ein Beta von 1,0 haben. Wenn ein einzelnes Wertpapier ein Beta unter 1 hat, es gilt als weniger volatil als der Markt. Das gleiche gilt für die andere Seite der Skala, eine Aktie mit einem Wertpapier mit einem Beta von mehr als 1 gilt als volatil.

Berechnung von Beta

Die Formel für den Betakoeffizienten eines Vermögenswerts erscheint kompliziert, aber es kann in Teile zerlegt werden, die es leichter zu verstehen machen.

- Beta =Kovarianz der Rendite des Vermögenswerts gegenüber der Rendite des Marktes / Varianz der Rendite des Marktes

Wenn Sie versuchen, den Betakoeffizienten eines Vermögenswerts innerhalb eines Portfolios zu bestimmen, Sie können einfach die Rendite des Portfolios durch die Rendite des Marktes ersetzen. Um Kovarianz und Varianz zu finden, Sie können einen Finanzrechner verwenden.

Anwenden der Beta auf das CAPM

Beta wird häufig im Capital Asset Pricing Model (CAPM) verwendet. Dieses Modell versucht zu bestimmen, was der tatsächliche Wert eines Vermögenswerts auf seiner relativen Rendite basiert. und relatives Risiko, auf dem Markt. Wenn der Vermögenswert niedriger als dieser theoretische Wert ist, Der Vermögenswert ist jedoch ein guter Kauf. In dieser Formel, die erwartete Rendite des Kapitalvermögens beträgt:

- Der risikofreie Zinssatz + Beta* (Risikoprämie)

Hier, Die Risikoprämie ist die Differenz zwischen der erwarteten Marktrendite und der risikofreien Rendite. Das CAPM ist kein exaktes Modell. Jedoch, es liefert einen relativen Preis für einen Vermögenswert basierend auf einer Schätzung seiner erwarteten Rendite.

Praktische Anwendungen einer Beta-Risikobewertung

Als täglicher Investor Sie können von der Beta-Risikobewertung weit mehr profitieren als andere Risikomaße. Zuerst, Die Beta-Risikobewertung kann mit einer sehr einfachen Formel in einem Finanzrechner durchgeführt werden. Im Gegensatz zu anderen Modellen, wie der Arbitragepreis oder das Farma-French-Modell, es gibt nur wenige Variablen in der Beta-Risikobewertung. Mit begrenzten Informationen über den Vermögenswert, ein mäßig sachkundiger Investor könnte die Beta-Risikoanalyse ohne die Hilfe eines Fachmanns durchführen.

Die Beta-Risikobewertung ist einfach und bietet wichtige Einblicke in den Wert eines Vermögenswerts, da es sich um einen Vergleich handelt. Auch wenn das Modell nicht perfekt ist, da es zu Vergleichszwecken auf jeden Vermögenswert gleichermaßen angewendet wird, es zeigt einen relativen Wert zwischen zwei Optionen an. Wenn Sie erwägen, Ihrem aktuellen Portfolio ein Wertpapier hinzuzufügen, Sie können einfach das relative Risiko des Wertpapiers im Vergleich zum Risiko Ihres bestehenden Portfolios einschätzen.

-

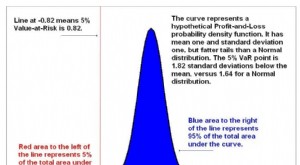

Was ist Value-at-Risk (VaR)?

Value at Risk (VaR) ist eine Finanzkennzahl, die das Risiko einer Investition schätzt. Genauer, VaR ist eine statistische Technik, die verwendet wird, um die Höhe des potenziellen Verlusts zu messen,

-

Wie man Beta nutzt, um das Risiko einer Aktie zu bewerten

Wenn Sie Geld investieren, Seien Sie darauf vorbereitet, auf Unebenheiten auf dem Weg zu stoßen. Die Börse bewegt sich ständig auf und ab, aber die einzelnen Aktien, aus denen der Markt besteht, beweg

Aktienbasis

- Was ist Value-at-Risk?

- Vor- und Nachteile von Value at Risk

- Wertermittlung im Erzeugerpreisindex (PPI)

- 5 Möglichkeiten, Investmentfonds zu messen

- Messung der Volatilität von Investmentfonds mit dem Beta-Wert

- R-Quadratwert und Investmentfondsrisiko

- Aktien-Beta analysieren

- Kurs-Buchwert

- Wertermittlung im Preis-Umsatz-Verhältnis

-

Was ist der Betakoeffizient?

Was ist der Betakoeffizient? Der Beta-Koeffizient ist ein Maß für die Sensitivität oder Korrelation eines Wertpapiers.Marktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder ...

-

Was ist der Risikowert?

Was ist der Risikowert? Der Wert des Risikos bezieht sich auf den finanziellen Vorteil, den eine Organisation durch die Verfolgung einer risikobereiten Aktivität erhält. Unternehmen unternehmen ständig verschiedene Aktivität...