Nicht alle großen Bewegungen sind gleich:Volatilität und Wahrscheinlichkeiten

Schau dir die Finanznachrichten lange genug an, und Sie werden sicherlich hören, wie jemand Johnny Most bei einem Celtics-Spiel channelt:"XYZ ist um 5 Punkte gestiegen!" „ABCD ist um 3% gesunken!“ Überraschungs-Slam-Dunks – und Aktienkursänderungen – bedeuten oft große Geschichten. Und Marktnachrichten könnten ohne das Drama ziemlich langweilig sein. Aber wenn Sie die Volatilität („vol“) nicht in den Kontext setzen, Es ist schwer zu sagen, ob die ganze Aufregung über eine Aktie von einem spielgewinnenden Dreier verursacht wird. oder ein bloßer Freiwurf im ersten Viertel.

Erstellen Sie einen Spielplan

Hier kommst du ins Spiel, der versierte Händler, die bestimmte Marktereignisse interpretieren und gestalten können, indem sie sich auf eine Mischung aus Volatilität und Statistiken verlassen. Nichts zu komplexes, Aber genug, um die Frage zu beantworten, wie groß ist groß?

Dies ist wichtig, da es Ihnen helfen kann, Marktnachrichten in eine Handelsstrategie zu integrieren. Sind Sie ein Momentum-Trader, der in Stärke kaufen oder in Schwäche shorten möchte? Ein Contrarian, der Aktien mit großen Ausverkäufen kaufen möchte, oder Short-Aktien nach großen Rallyes? Was auch immer Ihre Strategie ist, Es ist wichtig, eine Metrik zu haben, mit der Sie feststellen können, ob eine große Preisänderung Ihre Aufmerksamkeit verdient. Lass uns anfangen.

Zuerst, ein paar Statistiken. In einigen Finanzmodellen und -theorien (z. B. Schwarz-Scholes), Es wird angenommen, dass die prozentualen Kursänderungen von Aktien und Indizes normalverteilt sind. Stellen Sie sich eine Glockenkurve mit einer Spitze in der Mitte vor, die theoretisch eine Änderung von 0 % darstellt. Auf der linken Seite finden Sie große Abwärtsbewegungen, und große Aufwärtsbewegungen auf der rechten Seite. In Wirklichkeit, Preisänderungen können in allen Fällen normal verteilt sein oder nicht, aber die Normalverteilung lässt uns ein paar nützliche Dinge darüber bestimmen, wie groß „groß“ ist.

Eine Standardabweichung nach oben und unten vom Mittelwert deckt theoretisch etwa 68 % der Preisänderungen ab. Zwei Standardabweichungen nach oben und unten decken etwa 95 % ab. Und drei Standardabweichungen nach oben und unten decken etwa 99% ab. Weiter, Die Volatilität einer Aktie oder eines Index bestimmt die Größe einer Standardabweichung in Bezug auf den Preis. Je höher die Lautstärke, desto größer ist die Dollar-Änderung des Aktienkurses, die die Standardabweichung darstellt. Jawohl, eine Standardabweichung deckt 68 % einer theoretischen Preisänderung ab. Aber Vol bestimmt, ob diese Preisänderungen 1 USD oder 10 USD betragen. Eine Änderung von 1 USD bei einer 10-Dollar-Aktie ist ein viel größerer Prozentsatz (10 %) als eine Änderung von 1 USD bei einer 500-Dollar-Aktie (0,2 %). Und ob die 10-Dollar-Aktie diese 10% ändern könnte, oder dass eine 500-Dollar-Aktie diese 0,2% ändern könnte, hängt von der Volatilität jeder Aktie ab.

Betrachten Sie ein Level Playing Field

Eine 10-$-Aktie mit 15% Volatilität hätte eine theoretische Spanne von 8,50 $ bis 11,50 $ in 68% der Fälle in einem Jahr. Um das zu bekommen, multiplizieren Sie den Aktienkurs ($10) mit der Volatilität (15%), dann addieren oder subtrahieren Sie diese zum aktuellen Aktienkurs. Die Multiplikation des Aktienkurses mit seinem Vol ergibt eine theoretische Standardabweichung für ein Jahr.

Jetzt, sagen Sie, Sie möchten die Standardabweichung für einen Tag wissen, Woche, oder Monat. Kein Problem. Multiplizieren Sie einfach diese Volzahl (immer eine Jahreszahl auf der thinkorswim®-Plattform von TD Ameritrade) mit der Quadratwurzel des Zeitraums, um sie an Ihren gewünschten Zeitrahmen anzupassen. Zum Beispiel, für die Standardabweichung eines Handelstages, dividiere eins durch die Anzahl der Handelstage in einem Jahr (262 wird hier verwendet), ziehe die Quadratwurzel, mit dem Volumen multiplizieren, multipliziere das dann mit dem Aktienkurs.

Für diese 10-$-Aktie mit einem Volum von 15%, die Ein-Tages-Standardabweichung wäre die Quadratwurzel von 1/262 (oder 0,0618) x 0,15 x 10 $ =0,093 $. Theoretisch, diese Aktie könnte in einer Spanne zwischen 9,907 $ und 10,093 $ landen, 68 % der Zeit. Wenn die Aktie an einem Tag um 0,19 USD von 10 USD auf 9,81 USD fiel sie wäre theoretisch um etwas mehr als zwei Standardabweichungen gesunken, basierend auf dieser 15%igen Volatilität. Zwei Standardabweichungen sind gemäß der Normalverteilung eine ziemlich große Bewegung, obwohl sich der Preis nur um 0,19 $ ändert.

Führen Sie Ihre Spiele durch

Setzen wir alles in die Tat um. Angenommen, eine Aktie hat sich von 80 US-Dollar am Montag auf 85 US-Dollar am Dienstag erholt. Am Montag, die Aktie hatte ein Gesamtvolumen von 30%. So, 0,0618 x 0,30 x 80 $ =1,48 $. Und 1,48 $ ist eine Standardabweichung basierend auf dem Preis und der Volatilität vom Montag. Theoretisch, 68 % der Zeit, die Aktie könnte am Dienstag in einer Spanne zwischen 78,52 $ (minus 1,48) und 81,48 $ (+1,48 $) geschlossen haben. Aber stattdessen, es stieg am Dienstag um 5 USD. Teilen Sie die Veränderung des Aktienkurses um 5 USD durch die theoretische Standardabweichung von 1,48 USD, um zu sehen, wie viele Standardabweichungen er sich erholt hat (5 USD / 1,48 USD =3,38 Standardabweichungen). Theoretisch, wobei 99% der potenziellen Aktienkurse um drei Standardabweichungen nach oben oder unten liegen, eine Preisänderung von 3,38 Standardabweichungen ist ziemlich ungewöhnlich.

Wenn das Volumen dieser 80-Dollar-Aktie am Montag 60 % betrug, dann 0,0618 x 0,60 x 80 $ =2,97 $. Das ist theoretisch eine Standardabweichung, und $5/$2,97 =1,68. Eine Preisänderung von 1,68 Standardabweichung ist groß, aber nicht ungewöhnlich, theoretisch.

Die Preisänderung von 5 USD bei der 80-Dollar-Aktie entspricht dem gleichen KGV für 100 Aktien. Aber statistisch gesehen es bedeutet verschiedene Dinge. Die Änderung von 5 USD bei einem Volumen von 30% ist eine gewisse Aufregung wert. Die $5-Änderung bei einem Volumen von 60 %, nicht so viel. Mit anderen Worten, wenn das Volumen 60 % betrug, der Markt erwartete vielleicht eine große Preisänderung, und die 5-Dollar-Bewegung war nicht so groß, wie sie hätte sein können.

Um die Vol- und Aktienkurszahlen für diese Analyse zu erhalten, schlage die Diagramme Seite von thinkorswim (Abbildung 1).

ABBILDUNG 1:STANDARDABWEICHUNG DER PREISVERÄNDERUNG BEGRÜNDUNG.

Bewegen Sie den Mauszeiger über einen Preisbalken vor und nach der betreffenden Preisänderung. Nächste, Holen Sie sich den Schlusskurs und das implizite Gesamtvolumen der zugrunde liegenden Aktie oder des zugrunde liegenden Index. Setzen Sie dann die Zahlen in die Formel ein und berechnen Sie die Standardabweichung der Preisänderung. Quelle:thinkorswim® von TD Ameritrade. Nur zu illustrativen Zwecken.

1 – Aus „Studien, “ die Studie „ImpVolatilty“ zu den Charts hinzufügen, die das implizite Gesamtvolumen der Optionen einer Aktie anzeigt.

2 – Setzen Sie den Cursor auf ein Datum, das vor der betreffenden Preisänderung liegt.

3 – Sie sehen nun den Schlusskurs der zugrunde liegenden Aktie oder des zugrunde liegenden Index oben links im Chart. und die implizite Gesamtvola der Aktie oder des Index in der oberen linken Ecke des ImpVolatility-Studienfensters.

Betrachten Sie dann den Kurs der Aktie oder des Index nach einer großen Änderung, und subtrahieren Sie den Schlusskurs des vorherigen Datums von diesem Post-Move-Preis, um die Preisänderung zu erhalten.

Passen Sie die Lautstärke für die Zeit an, etwas multiplizieren und dividieren, und bestimmen Sie die Standardabweichungen der Preisänderung.

Faires Spiel

Warum müssen Sie Vol um die Quadratwurzel des Zeitrahmens anpassen? Wenn eine Aktie eines Tages um +1% steigt, und -0,999% im nächsten, der Aktienkurs hat sich netto fast null verändert. Aber war es volatil? Jawohl. Um sicherzustellen, dass positive Preisänderungen keine negativen Preisänderungen ausgleichen (was den Eindruck erwecken würde, dass es keine Volatilität gibt), alle Preisänderungen werden quadriert, um sie positiv zu machen. Durch Mittelung der quadrierten Änderungen, Sie erhalten eine Varianz, die direkt mit der Zeit zusammenhängt. Weil es ein Quadrat der Aktienrenditen ist, diese Varianz ist schwerer zu interpretieren. So, wir ziehen die Quadratwurzel, um auf das Volumen der Aktienrenditen zurückzukommen. Wenn Sie die Quadratwurzel der Varianz ziehen, Sie müssen die Quadratwurzel der Zeit ziehen, auch. Aus diesem Grund bezieht sich vol auf die Quadratwurzel der Zeit.

Jetzt, Wertentwicklung in der Vergangenheit garantiert keine zukünftige Wertentwicklung, und vol ist kein perfekter Prädiktor für zukünftige potenzielle Renditen. Manchmal kann es die möglichen Kursänderungen einer Aktie unterschätzen, während es zu anderen Zeiten überschätzt werden kann. Mit anderen Worten, vol könnte die 3%-Bewegung einer Aktie in einem Monat vorhersagen, als er sich tatsächlich um 5 % bewegte (Unterschätzung). Oder Vol könnte die Bewegung einer Aktie um 10 % in einem Monat vorhersagen, obwohl sie sich tatsächlich um 8 % bewegt hat (Überschätzung). Denken Sie auch daran, dass die Normalverteilung an der Basis kein perfekter Deskriptor für Renditen ist. In der Praxis, Renditen werden selten entlang einer „sauberen“ Normalverteilung verteilt.

Insgesamt, Diese Analyse gibt der Preisbewegung einen Kontext. Zurück zur 80-Dollar-Aktie, wenn der Preisanstieg um 5 USD eine statistisch weniger wahrscheinliche Änderung der Standardabweichung von 3,38 darstellt, ein konträrer bärischer Trader könnte diese potenzielle Gelegenheit nutzen, um in einen Trade einzutreten, während ein bullischer Momentum-Trader warten könnte, bis die Aktie fällt, bevor er einsteigt. Wenn der Preisanstieg um 5 USD eine statistisch wahrscheinlichere Änderung der Standardabweichung von 1,68 darstellt, der konträre Bär könnte warten, bis sich die Aktie erholt, bevor er sie leerverkauft, während ein Momentum-Bullen zu diesem Zeitpunkt Long werden und mehr Aufwärtspotenzial sehen könnte.

Keine Freiwürfe

Verwenden Sie Vol und Statistik als weitere Metrik in Ihrer Trading-Toolbox. Es ist keine Strategie an sich. Aber es kann Ihnen helfen, Ein- und Ausstiegspunkte für bestimmte Trades zu bestimmen, indem Sie die „Größe“ der Preisänderungen quantifizieren.

-

Warum Sie Ihr nächstes Auto vielleicht bei einer Autovermietung kaufen möchten

Wenn Sie einen Gebrauchtwagen kaufen möchten, Sie haben im Allgemeinen zwei Möglichkeiten:entweder von einer Einzelperson kaufen, oder unterwerfen Sie sich der Drucktaktik eines Gebrauchtwagenhändlers

-

Was ist der Branchenlebenszyklus?

Ein Branchenlebenszyklus bildet die verschiedenen Phasen ab, in denen Unternehmen tätig sind, Fortschritt, und Einbruch innerhalb einer Branche. Ein Industrielebenszyklus besteht in der Regel aus fünf

-

So verhindern Sie, dass Ihr Geld an Kaufkraft verliert

Tony Soprano versteckte sein Geld in einer Tüte Vogelfutter im Freien. Das kann dich zum Lachen bringen, aber wenn Sie Geld auf einem Bankkonto halten, das keine Zinsen zahlt, auch Ihre zukünftige Kau

-

Verteilungsregeln für einen geerbten IRA

Die Leute führen eine geschäftliche Diskussion. Wenn Sie ein individuelles Rentenkonto erben, die Gelder werden nicht wie eine IRA behandelt, die Sie selbst eröffnet haben. Die Übertragungs- und Vert

Möglichkeit

-

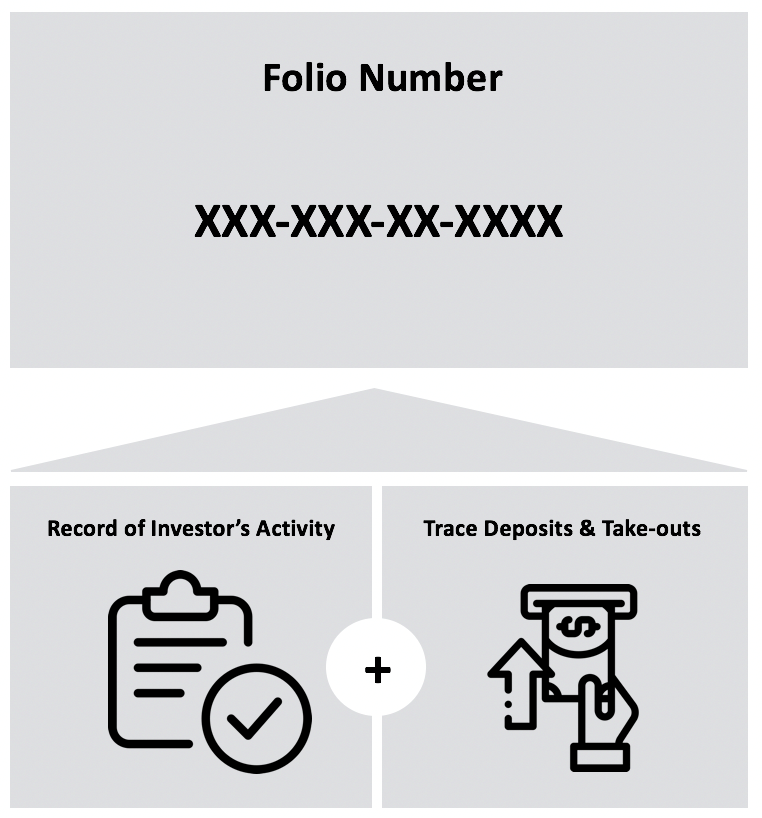

Was ist eine Folio-Nummer?

Was ist eine Folio-Nummer? Eine Folionummer ist ein Identifikationscode für das eigene Konto in einem Investmentfonds. Ähnlich einer BankkontonummerInternational Bank Account Number (IBAN)Die International Bank Account Number –...

-

Was sind Anhangsangaben zum Jahresabschluss?

Was sind Anhangsangaben zum Jahresabschluss? Der Anhang zum Jahresabschluss ist der ergänzende Anhang, der dem veröffentlichten Jahresabschluss eines Unternehmens beigefügt ist. Der Anhang dient der Erläuterung der Annahmen, die bei der Aufstell...

-

6 coole Jobs für Rentner

6 coole Jobs für Rentner Während einige von uns das Glück haben werden, weder die Notwendigkeit noch den Wunsch zu haben, bis zum Ruhestand zu arbeiten, die Wahrheit ist, dass viele Rentner auf der Suche nach einer Beschäftig...

-

So werden Sie Vermieter – oder erhalten eine Vermieterlizenz

So werden Sie Vermieter – oder erhalten eine Vermieterlizenz Möglicherweise müssen Sie durch mehrere Reifen springen, wenn Sie Vermieter werden möchten, bis hin zum Erhalt einer Lizenz von Ihrer lokalen Gerichtsbarkeit. Dies kann erfordern, dass Sie Ihre Immobi...