Erfahrene Trader:Ziehen Sie Futures-Spreads in Betracht, um das Risiko zu managen

Die Hebelwirkung und Flexibilität der Futures-Märkte ist ein Magnet für einige Händler. Aber groß, Richtungsbewegungen sind ebenfalls im Spiel. Das lässt die Unvorbereiteten Gefahr laufen, auf der falschen Seite eines schnelllebigen Marktes zu landen – die Rohöl- und Zinsmärkte dieses Sommers kommen einem in den Sinn. In Beantwortung, Futures-Spreads können erfahrenen Händlern helfen, ein gewisses Risiko zu managen.

Was ist eigentlich ein Futures-Spread? Es ist der gleichzeitige Kauf eines Futures-Kontrakts und der Verkauf eines zugehörigen Kontrakts. Dieser mehrbeinige Handel könnte den gleichen zugrunde liegenden Kontrakt beinhalten, jedoch mit unterschiedlichen Liefermonaten, oder es können verschiedene Basiswerte enthalten, deren Preisbewegungen tendenziell ähnlich auf dieselben Faktoren reagieren. Das Ziel:Profit (abzüglich Transaktionskosten) von Veränderungen der Differential der Verträge und nicht die direkte Preisänderung in nur einem Vertrag. Von Entwurf, Sie versuchen, die Höhe des Verlustrisikos in Ihrem Trade – und Ihr Gewinnpotenzial – auf die Ausweitung oder Verengung des Spreads zu begrenzen.

Kalender-Spreads

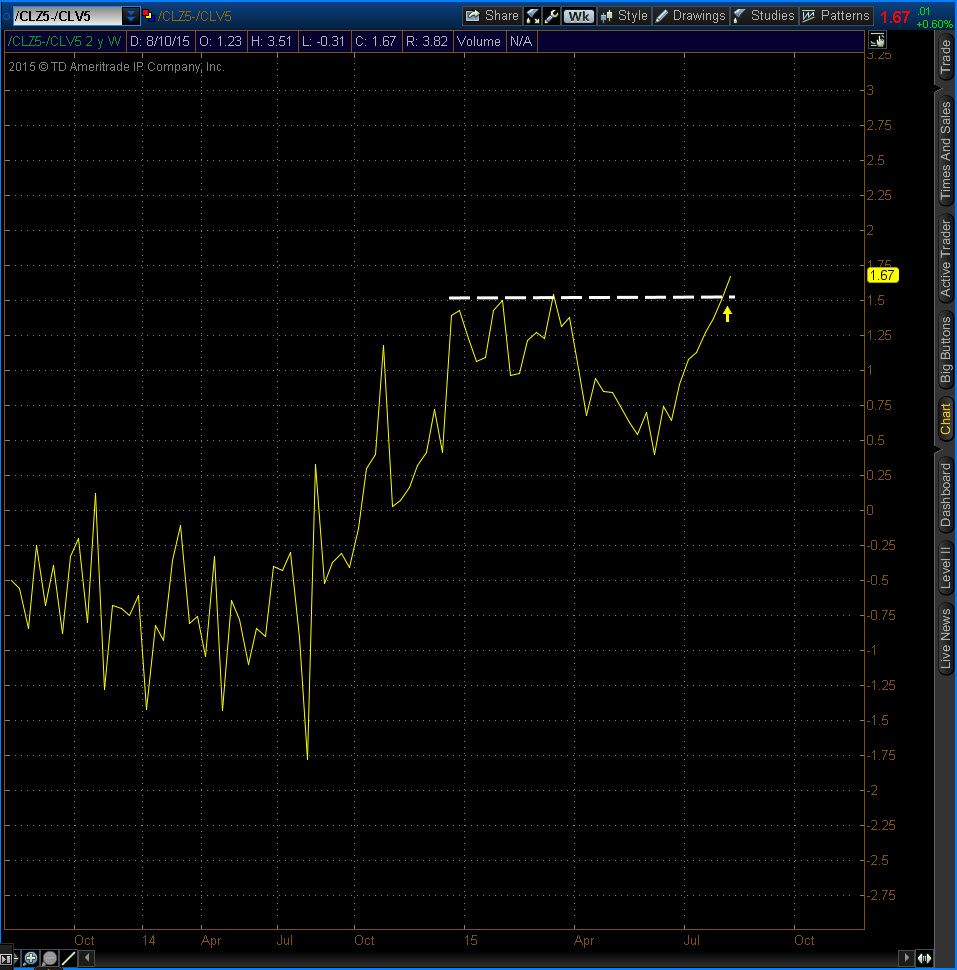

Ein Kalender-Spread entsteht durch den Kauf eines Futures-Kontrakts und den Verkauf eines anderen gleichen Typs mit unterschiedlichen Liefermonaten. Die Mechanismen eines Kalender-Spreads können den Verkauf eines Kontrakts mit einer kurzfristigen Laufzeit und den Kauf eines anderen Kontrakts mit einer längeren Laufzeit umfassen. Zum Beispiel, Betrachten Sie den Unterschied zwischen einem Rohöl-Futures-Kontrakt (/CLV5) vom Oktober 2015 zum Preis von 45,47 USD und einem Terminkontrakt vom Dezember 2015 (/CLZ5) zum Preis von 47,14 USD. Diese Verbreitung, mit einem Preisunterschied von 1,67 $, hatte sich im Spätsommer über mehrere Wochen ausgebreitet (Abbildung 1). Bitte beachten:Dies ist keine Empfehlung, nur ein Beispiel.

ABBILDUNG 1:SOMMERVERBREITUNG.

Der Spread zwischen Oktober-Rohöl (CLV5) und Dezember-Rohöl (CLZ5) begann sich im zeitigen Frühjahr auszuweiten, mit Schwung im Sommer. Keine Empfehlung. Nur zu illustrativen Zwecken. Die Wertentwicklung in der Vergangenheit garantiert keine zukünftigen Ergebnisse.

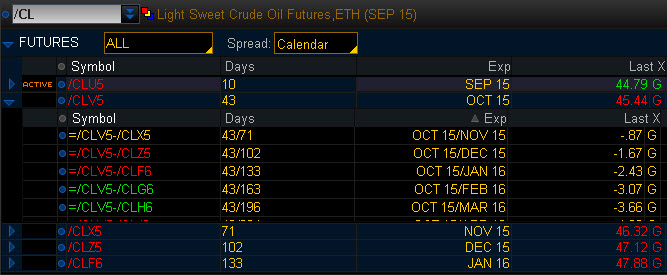

Das könnte bedeuten, dass der kurzfristige Oktober-Kontrakt unter ungleichmäßigem Verkaufsdruck eines starken US-Dollars stand. Der Dollar legte in Erwartung höherer US-Zinsen zu. Händler, die eine weitere Ausweitung des Spreads erwarteten, könnten den Kalender-Spread kaufen. Sie würden den Kontrakt vom 15. Oktober verkaufen und den Kontrakt vom 15. Dezember kaufen (Abbildung 2). Händler, die glaubten, dass sich der Spread verengen würde, würden den Kalender-Spread verkaufen. Sie würden den Kontrakt vom 15. Oktober kaufen und den 15. Dezember verkaufen. die Höhe des Verlustrisikos und des potenziellen Gewinns sind auf die Differenz zwischen den beiden Verträgen begrenzt (ohne Berücksichtigung von Transaktionskosten).

ABBILDUNG 2:AUSWAHL VERBREITEN. Diese Beispielseite zeigt verschiedene Auswahlmöglichkeiten für Kalender-Spreads und ihre jeweiligen Kurse. Keine Empfehlung. Nur zu illustrativen Zwecken. Die Wertentwicklung in der Vergangenheit garantiert keine zukünftigen Ergebnisse.

Es ist erwähnenswert, dass die Margin-Anforderung für einen Futures-Spread deutlich geringer ist als für einen Single Directional-Kontrakt. Die Befürworter würden argumentieren, dass der gegensätzliche Charakter der beiden Verträge, während Sie immer noch das Risiko tragen, ermöglicht Kapitalflexibilität.

Intermarket-Spreads

Eine andere Möglichkeit könnte ein Intermarket-Spread sein. Das ist der gleichzeitige Kauf und Verkauf von verschiedenen, aber oft verwandt, Terminkontrakte, in der Regel im selben Ablaufmonat, manchmal an verschiedenen Börsen. Intermarket-Spreads sollen von den Veränderungen in den Beziehungen zwischen den beiden Kontrakten profitieren.

Zum Beispiel, Zwischen den verschiedenen Laufzeiten der US-Staatsanleihen besteht eine gemeinsame Beziehung. Diese Beziehung bildet die Grundlage der Treasury-Zinskurve, deren Form je nach Einschätzung der Anleger von der Wirtschaft entweder steiler oder flacher wird.

Die Zinsstrukturkurve wird steiler, wenn die Renditen von Anleihen mit längeren Laufzeiten schneller steigen als die Renditen von kürzeren Laufzeiten. Gleichfalls, die Zinsstrukturkurve flacht ab, wenn die Renditen langfristiger Anleihen schneller fallen als die kurzfristiger Anleiherenditen. Diese Verschiebung der Zinsstrukturkurve kann durch den Kauf und Verkauf der entsprechenden Treasury-Futures isoliert werden.

Intermarket-Spreads erfordern oft die Verwendung eines anderen Verhältnisses von Kontrakten, die gekauft oder verkauft werden sollen. Die CME Group stellt aktuelle Informationen zu den unterschiedlichen Verhältnissen für die am häufigsten gehandelten Intermarket-Spreads bereit.

Verwalten Sie das Risiko

Während Spread-Trading weniger riskant sein kann als eine direkte Futures-Position, du musst noch vorsichtig sein. Verbundene Märkte bewegen sich auf der Grundlage derselben fundamentalen Informationen im Allgemeinen in dieselbe Richtung, aber es gibt Zeiten, in denen Spreads genauso volatil sein können. Positionen sollten häufig überwacht werden, auch wenn sie als längerfristige Investition oder Absicherung betrachtet werden. Zusätzlich, Positionen sollten sorgfältig bemessen werden, um zu vermeiden, dass zu viel Kapital aufs Spiel gesetzt wird. Ziehen Sie in Betracht, beide Seiten des Spread-Trades gleichzeitig ein- und auszusteigen, um zu vermeiden, dass eine Seite der Position einem höheren Risiko ausgesetzt ist.

Sie werden wahrscheinlich einen Stop-Loss-Punkt festlegen wollen. Die Herausforderung beim Spread-Trading besteht darin, dass Stop-Loss-Orders komplizierter werden und in der Regel manuell bearbeitet werden. Lassen Sie sich nicht in die Vorstellung einlullen, dass das Risiko gering ist, weil es sich so langsam bewegt. Sie müssen diszipliniert sein, um sich aus dem Handel zu stoppen.

-

Wann ist die beste Zeit des Jahres, um in Rente zu gehen?

Wir sparen jahrzehntelang für einen finanziell abgesicherten Ruhestand. Also wenn es soweit ist, es kann aufregend und ein bisschen überwältigend sein. Mit einigen ernsthaften finanziellen Überlegun

-

Wie funktionieren Hausauktionen?

Hausauktionen identifizieren Wenn Sie Ihr neues Haus bei einer Hausauktion kaufen, können Sie das große Angebot erzielen, das Sie sich erhofft haben. Auf dem Hof angebrachte Auktionsschilder geben

-

Analyse von ESG:Ethik und Rentabilität

Heute, ESG-Investitionen – so genannt von ihrem Fokus auf Umwelt, Sozial- und Governance-Faktoren – ist die beliebteste der vielen verschiedenen Arten von Sustainable Investing (SI)-Strategien. Trotz

-

Reich zu werden hat hauptsächlich mit Glück zu tun – schade, dass die Reichen es nicht hören wollen

Großbritannien leidet unter der höchsten Einkommensungleichheit in Europa – auch wegen der Wahnvorstellungen seiner Reichen. In Ländern, in denen die Reichen weniger haben, sie neigen dazu, weniger wa

Futures-Handel

-

Was ist Eigenkapitalrendite (ROE)?

Was ist Eigenkapitalrendite (ROE)? Return on Equity (ROE) ist das Maß für die jährliche Rendite eines Unternehmens (Net IncomeNet IncomeNet Income ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen dr...

-

5 wichtige Tipps, um Ihren Rainy Day Fund zu starten

5 wichtige Tipps, um Ihren Rainy Day Fund zu starten Dieser Beitrag enthält einige Affiliate-Links von Marken, die wir verwenden und lieben, die uns helfen, Clever Girl Finance auszubauen! Bitte sehen unsere Angaben für mehr Informationen. ...

-

Ist Ihr Eigenheim eine bessere Investition als die Börse?

Ist Ihr Eigenheim eine bessere Investition als die Börse? Ich gebe es zu:Es gibt Zeiten, in denen ich denke, dass alles, was über persönliche Finanzen gesagt werden muss, bereits gesagt wurde, dass alle Informationen nur darauf warten, dass die Leute sie fin...

-

So verstecken Sie Bargeld sicher in Ihrem Zuhause

So verstecken Sie Bargeld sicher in Ihrem Zuhause Es gibt eine Reihe von Gründen, warum Sie Bargeld in Ihrem Zuhause verstecken möchten. Die Entwicklungen im Bankgeschäft auf Zypern und in anderen europäischen Ländern könnten Sie über mögliche Banksc...