Contango vs. normale Backwardation:Was ist der Unterschied?

Contango vs. normale Backwardation:Ein Überblick

Die Form der Futures-Kurve ist für Rohstoff-Hedger und Spekulanten wichtig. Beide interessieren sich dafür, ob Warenterminmärkte Contango-Märkte oder normale Backwardation-Märkte sind. Jedoch, diese beiden Kurven werden oft miteinander verwechselt.

Contango und normale Backwardation beziehen sich auf den zeitlichen Verlauf der Preise, insbesondere wenn der Preis des Kontrakts steigt oder fällt.

1993, die deutsche Metallgesellschaft verlor bekanntlich mehr als 1 Milliarde US-Dollar, hauptsächlich, weil das Management ein Absicherungssystem einsetzte, das von normalen Backwardation-Märkten profitierte, aber keine Verlagerung auf Contango-Märkte erwartete. In diesem Artikel Wir zeigen Ihnen die Unterschiede zwischen Contango und Backwardation auf und zeigen Ihnen, wie Sie gravierende Verluste vermeiden können.

Die zentralen Thesen

- Contango liegt vor, wenn der Futures-Preis über dem erwarteten zukünftigen Spot-Preis liegt. Ein Contango-Markt wird oft mit einer normalen Futures-Kurve verwechselt.

- Normale Backwardation liegt vor, wenn der Futures-Preis unter dem erwarteten zukünftigen Spot-Preis liegt. Ein normaler Backwardation-Markt wird oft mit einer invertierten Futures-Kurve verwechselt.

- Ein Futures-Markt ist normal, wenn die Futures-Preise bei längeren Laufzeiten höher sind und invertiert, wenn die Futures-Preise bei entfernten Laufzeiten niedriger sind.

Contango

Ein Contango-Markt wird oft mit einer normalen Futures-Kurve verwechselt.

Normale Rückwärtsbewegung

Ein normaler Backwardation-Markt – manchmal auch einfach Backwardation genannt – wird mit einer invertierten Futures-Kurve verwechselt.

Besondere Überlegungen

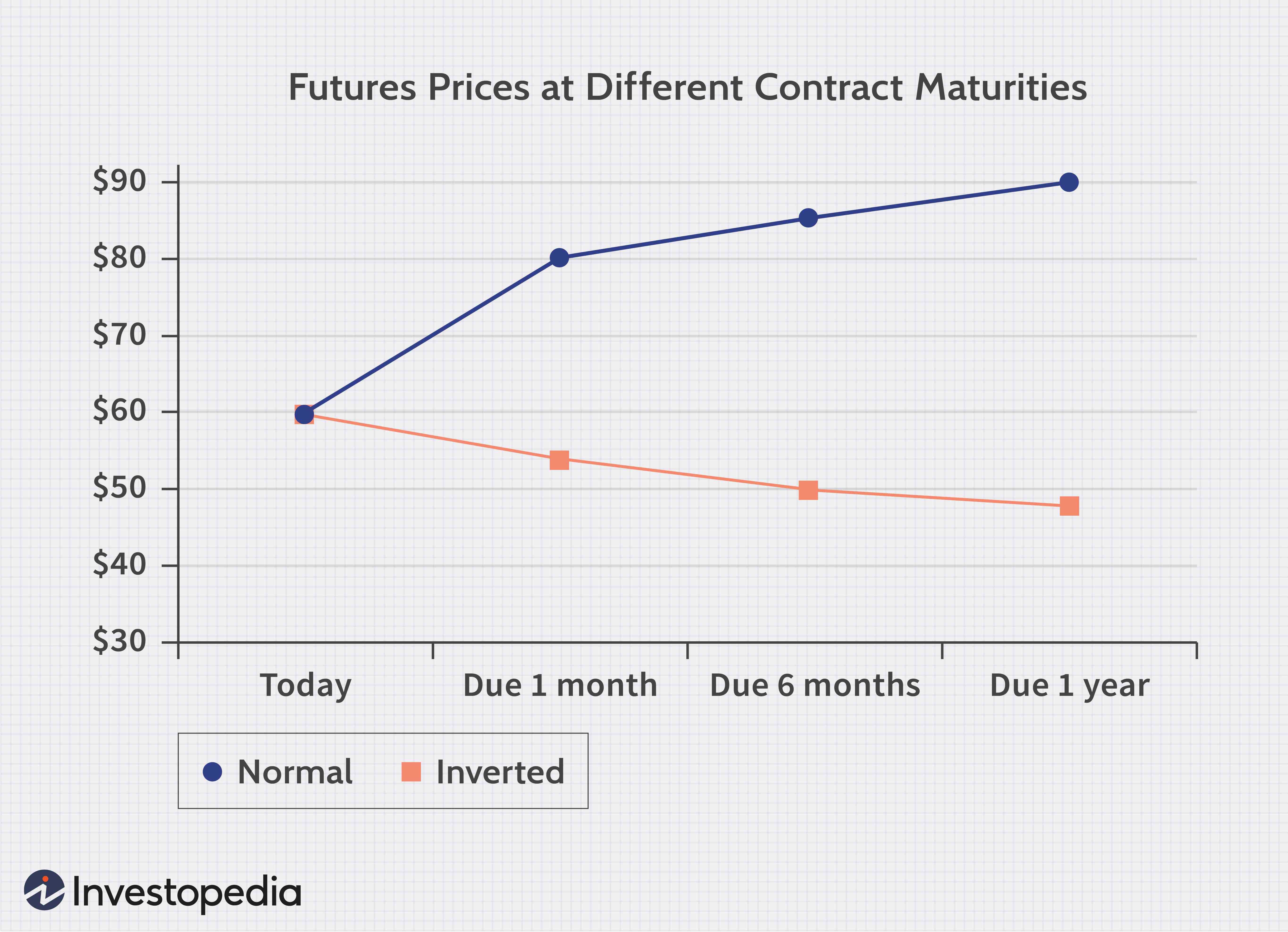

Um den Unterschied zwischen den beiden besser zu verstehen, Beginnen Sie mit einem statischen Bild einer Futures-Kurve. Ein statisches Bild der Futures-Kurve zeigt die Futures-Preise (y-Achse) gegen die Kontraktlaufzeiten (d. h. Laufzeit). Dies ist analog zu einer grafischen Darstellung der Zinsstrukturkurve. Wir betrachten Preise für viele verschiedene Laufzeiten, die sich bis in den Horizont erstrecken. Die folgende Grafik zeigt einen normalen Markt in Grün und einen invertierten Markt in Rot:

In der obigen Grafik Der Spotpreis beträgt 60 US-Dollar. Im normalen Markt (grüne Linie) Ein einjähriger Futures-Kontrakt kostet 90 US-Dollar. Deswegen, wenn Sie im Einjahresvertrag eine Long-Position einnehmen, Sie versprechen, in einem Jahr einen Vertrag für 90 US-Dollar zu erwerben. Ihre Long-Position ist in Zukunft keine Option, es ist eine Verpflichtung für die Zukunft.

1:49Contango versus normale Rückwärtsbewegung

Die rote Linie in Abbildung 1, auf der anderen Seite, zeigt einen invertierten Markt. In einem umgekehrten Markt, Der Futures-Preis für Fernlieferungen ist niedriger als der Spot-Preis. Warum sollte eine Futures-Kurve invertieren? Einige grundlegende Faktoren wie die Kosten für den Transport eines physischen Vermögenswerts oder die Finanzierung eines finanziellen Vermögenswerts bestimmen das Angebot/die Nachfrage nach dem Rohstoff. Dieses Zusammenspiel von Angebot und Nachfrage bestimmt letztendlich die Form der Futures-Kurve.

Wenn wir wirklich genau sein wollen, wir könnten sagen, Grundlagen wie Lagerkosten, die Finanzierung der Kosten – die Kosten zu tragen – und die Bequemlichkeitserträge informieren Angebot und Nachfrage. Angebot trifft Nachfrage, wenn Marktteilnehmer bereit sind, sich über den erwarteten zukünftigen Spotpreis zu einigen. Ihre Konsensansicht legt den Futures-Preis fest. Und deshalb ändert sich ein Futures-Preis im Laufe der Zeit:Marktteilnehmer aktualisieren ihre Ansichten über den zukünftig erwarteten Spotpreis.

Die traditionelle Rohöl-Futures-Kurve, zum Beispiel, ist typischerweise buckelig:kurzfristig normal, weicht aber bei längeren Laufzeiten einem invertierten Markt.

Bei einem physischen Vermögenswert, Der Besitz des Vermögenswerts kann einen gewissen Vorteil haben, der als Convenience Yield bezeichnet wird. Bei einem finanziellen Vermögenswert Eigentum kann dem Eigentümer eine Dividende verleihen. Manchmal kann es rentabel sein, den materiellen Rohstoff zu halten, anstatt derivative Produkte im Vermögenswert zu halten.

Hauptunterschiede

Ein Futures-Markt ist normal, wenn die Futures-Preise bei längeren Laufzeiten höher sind und invertiert, wenn die Futures-Preise bei entfernten Laufzeiten niedriger sind.

Hier wird das Konzept etwas knifflig, Wir beginnen also mit zwei Schlüsselideen:

- Wenn wir uns der Fälligkeit des Kontrakts nähern – wir können beim Futures-Kontrakt Long oder Short sein – muss sich der Futures-Preis zum Kassapreis bewegen oder konvergieren. Der Unterschied zwischen beiden ist die Basis. Das ist, weil, am Fälligkeitstag, der Futures-Preis muss dem Spot-Preis entsprechen. Wenn sie bei der Reife nicht konvergieren, Jeder konnte mit einer einfachen Arbitrage Geld verdienen.

- Der rationalste Futures-Preis ist der erwartete zukünftige Spot-Preis . Zum Beispiel, mit deiner Kristallkugel, wenn Sie und Ihre Gegenpartei vorhersehen könnten, dass der Kassapreis für Rohöl in einem Jahr 80 USD betragen würde, Sie würden sich rational mit einem Futures-Preis von 80 USD begnügen. Alles darüber oder darunter würde einen Verlust für eines der Handelskontraktpaare darstellen.

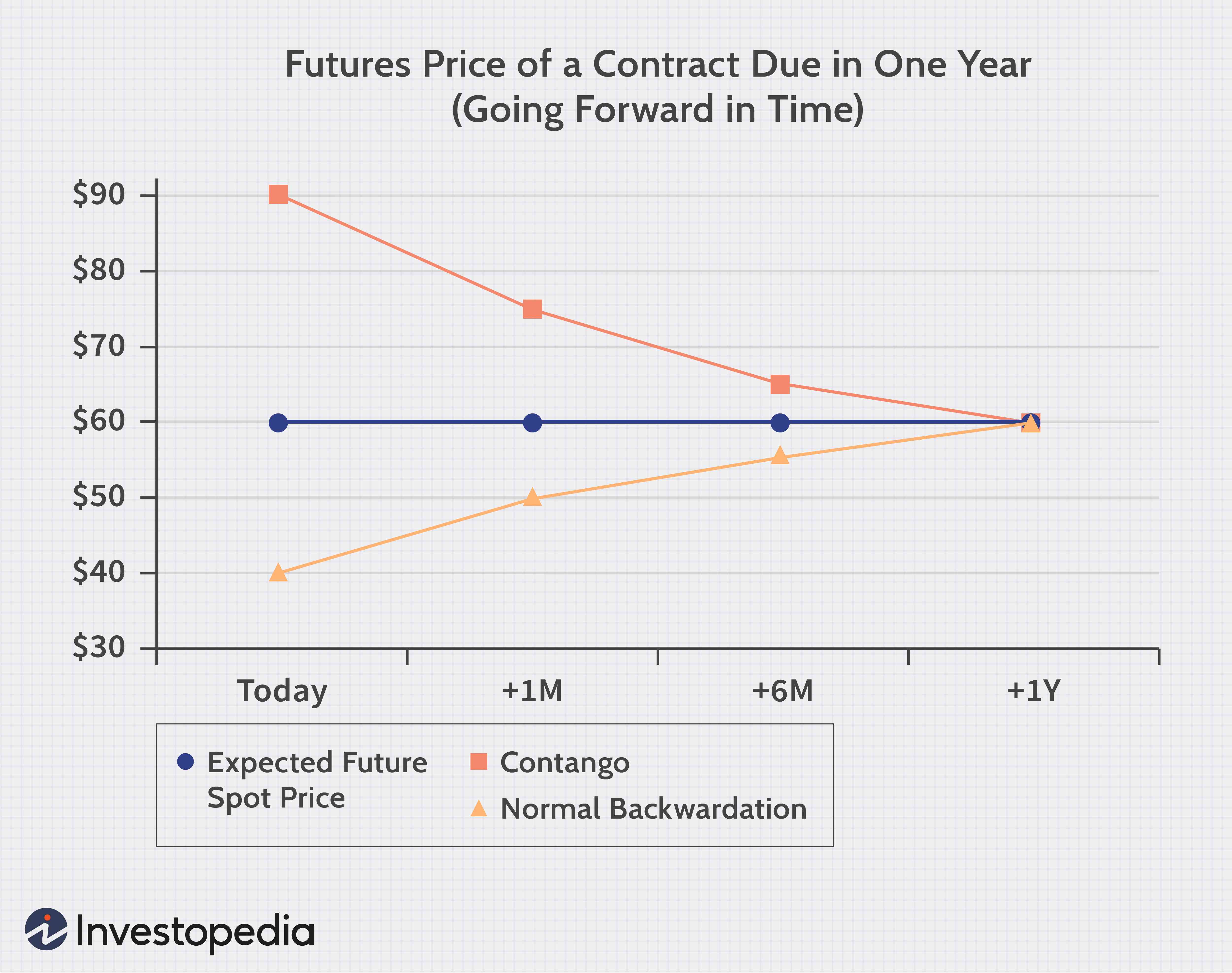

Jetzt können wir Contango und normale Backwardation definieren. Der Unterschied ist normal/invertiert bezieht sich auf die Form der Kurve, wenn wir eine Momentaufnahme machen.

Angenommen, wir haben heute einen Futures-Kontrakt im Dezember 2012 über 100 US-Dollar abgeschlossen. Gehen Sie jetzt einen Monat vorwärts. Derselbe Futures-Kontrakt vom Dezember 2012 könnte immer noch 100 USD betragen, er könnte aber auch auf 110 $ gestiegen sein (dies impliziert eine normale Backwardation) oder auf 90 $ gefallen sein (impliziert Contango). Die Definitionen lauten wie folgt:

Contango ist, wenn der Futures-Preis über dem erwarteten zukünftigen Spot-Preis liegt. Da der Futures-Preis dem erwarteten zukünftigen Spot-Preis konvergieren muss, contango impliziert, dass die Futures-Preise im Laufe der Zeit fallen, da neue Informationen sie mit dem erwarteten zukünftigen Spotpreis in Einklang bringen.

Normale Backwardation ist, wenn der Futures-Preis unter dem erwarteten zukünftigen Spot-Preis liegt. Dies ist wünschenswert für Spekulanten, die Netto-Long-Positionen in ihren Positionen haben:Sie wollen, dass der Futures-Preis steigt. So, normale Backwardation ist, wenn die Futures-Preise steigen.

Betrachten Sie einen Terminkontrakt, den wir heute kaufen, in genau einem Jahr fällig. Angenommen, der erwartete zukünftige Spotpreis beträgt 60 USD (die blaue flache Linie in Abbildung 2 unten). Wenn die heutigen Kosten für den einjährigen Futures-Kontrakt 90 USD betragen (die rote Linie), Der Futures-Preis liegt über dem erwarteten zukünftigen Spot-Preis. Dies ist ein Contango-Szenario. Sofern sich der erwartete zukünftige Spotpreis nicht ändert, der Vertragspreis muss sinken. Wenn wir in der Zeit einen Monat vorwärts gehen, wir beziehen uns auf einen 11-monatigen Vertrag; in sechs Monaten, es wird ein sechsmonatiger Vertrag sein.

Die Quintessenz

Wenn Sie den Unterschied zwischen Contango und Backwardation kennen, können Sie Verluste auf dem Terminmarkt vermeiden.

-

Wie kann ich mit 12 Jahren Geld verdienen?

12-Jährige können genug Geld verdienen, um ihre eigene Elektronik zu kaufen. Während es für Kinder wichtig ist, die Verantwortung zu lernen, einen Job zu behalten und Geld für Dinge wie Handys oder M

-

Verstehen, wie Optionen bewertet werden

Sie könnten den Markt erfolgreich schlagen, indem Sie Aktien mit einem disziplinierten Prozess handeln, der eine schöne Auf- oder Abwärtsbewegung vorwegnimmt. Viele Trader haben auch das Vertrauen gew

-

Öl nahe dem 18-Jahres-Tief, da OPEC die Nachfrageprognose senkt

Die Ölpreise bewegten sich in der Nähe des niedrigsten Stands seit 18 Jahren, nachdem ein monatlicher OPEC-Bericht prognostizierte, dass die globale Nachfrage während der COVID-19-Pandemie um 6,9 Mill

-

5 Details, die Ihr Finanzberater möglicherweise ignoriert

Nicht alle Finanzberater sind gleich. Und alle Finanzberatungen – einschließlich der von Top-Ökonomen und Finanzexperten empfohlenen – sind möglicherweise nicht die besten Ratschläge für Sie. Ihr Fi

Futures-Handel

-

Lucid Motors-Aktie:Wann können Sie in diesen Börsengang eines Elektrofahrzeugs investieren?

Lucid Motors-Aktie:Wann können Sie in diesen Börsengang eines Elektrofahrzeugs investieren? Aktualisiert am 26. März Am 22. Februar, Es wurde gerade bekannt gegeben, dass Lucid Motors eine endgültige Vereinbarung zur Fusion mit Churchill Capital IV (CCIV) zu einem Pro-forma-Eigenkapitalwe...

-

11 besten FIRE (Financial Independence Retire Early) Bücher

11 besten FIRE (Financial Independence Retire Early) Bücher Es gibt zwar eine Menge Geldbücher, und ich habe im Laufe der Jahre Hunderte von Büchern über persönliche Finanzen gelesen, es gibt wirklich nicht so viele FIRE-Bücher (Finanzielle Unabhängigkeit vorz...

-

So eröffnen Sie ein Treuhänder-Bankkonto

So eröffnen Sie ein Treuhänder-Bankkonto Frau und Junge sitzen einem Bankier gegenüber. Es gibt viele verschiedene Arten von Treuhandkonten. Als Treuhänder haben Sie die Autorität über das Bankkonto und nur Sie können Auszahlungen vornehmen...

-

Was ist ein Heeresnothilfedarlehen?

Was ist ein Heeresnothilfedarlehen? Wenn Sie Soldat oder Angehöriger einer Militärfamilie sind und sich einer finanziellen Notlage gegenübersehen, Sie können sich für ein Darlehen über die Nothilfe der Armee qualifizieren. Army Emerge...