Eine Einführung zu Wechseln

Was sind Wechsel?

Ein Wechsel ist ein Schuldschein, der in der Regel vom Käufer an den Verkäufer der Ware als Gegenleistung für die Ware ausgestellt wird . Der Verkäufer möchte seine Ware gegen Barzahlung verkaufen. Jedoch, in bestimmten Fällen, der Käufer hat möglicherweise nicht sofort Bargeld. Jedoch, Sie können zuversichtlich sein, dass sie in Zukunft Geld erwirtschaften können. Der Verkäufer kann auch den Forderungen des Käufers Glauben schenken und daran interessiert sein, die Ware an ihn zu verkaufen, solange er eine zukünftige Zahlung verspricht.

In solch einer Situation, Wechsel werden zu den bevorzugten Finanzinstrumenten. Denn ein Wechsel ist ein rechtliches Versprechen des Käufers an den Verkäufer. Es gibt normalerweise keine Sicherheiten, die dieses Versprechen untermauern. Jedoch, es ist nicht nur ein mündliches Versprechen. Es handelt sich um einen gerichtlich durchsetzbaren Vertrag. Im Wesentlichen, ein Wechsel ist ein Schuldschein und vom Käufer wird erwartet, dass er sein Wort einlöst.

Der Wechsel schafft Wert aus dem Nichts. Ein Stück Papier wird zum Schuldschein, wenn der Käufer es unterschreibt. Eine solche Note kann dann als Wertpapier am Markt gehandelt werden. In diesem Artikel, Wir werden uns das Konzept des Wechsels genauer ansehen.

Der Lebenszyklus eines Wechsels

Um Wechsel besser zu verstehen, wir müssen zunächst verstehen, wie sie im normalen Geschäftsgang entstehen. Dies lässt sich am besten erklären, indem man den Lebenszyklus eines Wechsels untersucht.

- Zeichnung der Rechnung: Der erste Schritt besteht darin, dass der Käufer dem Verkäufer mündlich verspricht, zu einem späteren Zeitpunkt einen bestimmten Geldbetrag zu zahlen. Der Verkäufer ist dann verpflichtet, einen Wechsel auszustellen, in dem die zwischen Käufer und Verkäufer vereinbarte Vereinbarung festgehalten ist. Diese formelle Niederschrift der schriftlichen Vereinbarung in einer gesetzlich vorgeschriebenen Form wird als Rechnungsstellung bezeichnet. Es ist wichtig zu beachten, dass der Verkäufer und nicht der Käufer verpflichtet ist, den Wechsel zu ziehen.

- Annahme der Rechnung: In der nächsten Stufe, der Verkäufer legt dem Käufer den förmlichen Wechsel zur Gegenleistung vor. In diesem Stadium, der Verkäufer hat den Wechsel bereits gezogen und kann daher als „Aussteller“ bezeichnet werden, während der Käufer als „Bezogener“ bezeichnet werden kann. Es wird erwartet, dass der Bezogene den Wechsel sorgfältig prüft, um sicherzustellen, dass er die Vereinbarung ausdrücklich erwähnt. Wenn der Bezogene die Rechnung für richtig hält, er unterschreibt es. Dieser Akt der Unterzeichnung des Wechsels wird als Annahme des Wechsels bezeichnet. Dies ist der Moment, in dem ein mündliches Versprechen zu einem Wertpapier geworden ist, das am Markt gehandelt werden kann.

- Zustimmung zum Gesetzentwurf: Die Schublade hat jetzt einen akzeptierten Wechsel. Sie können ihre Treasury-Abteilung anweisen, entweder auf die Fälligkeit der Rechnung zu warten und den Erlös einzuziehen. Alternative, sie könnten ihre Kasse anweisen, den Wechsel an Dritte weiterzugeben, wenn sie bereit sind, den Kredit des Bezogenen anzunehmen. Eine solche Übergabe des Wechsels an einen Dritten wird als Indossament des Wechsels bezeichnet. Dies geschieht durch den Aussteller, indem er auf der Rückseite der Rechnung unterschreibt und seine Forderung zugunsten einer anderen Partei abtritt. Diese Rechnung kann unzählige Male weiter bestätigt werden, solange die Käufer darauf vertrauen, dass die Rechnung bei Fälligkeit bezahlt wird.

- Diskontierung der Rechnung: Wenn eine Rechnung bestätigt wird, die Forderungen des Ausstellers werden mit den Verbindlichkeiten des Ausstellers verrechnet. Jedoch, bei manchen Gelegenheiten, Schubladen können den Wechsel in Bargeld umwandeln, das sie halten können. In solchen Szenarien wird die Diskontierung von Wechseln verwendet. Ein Wechsel kann an die Bank verkauft werden. Die Bank wird einen bestimmten Betrag an Zinsen abziehen. Dies wird als Skontobetrag bezeichnet und der Nachrabattbetrag wird dann an die Schublade ausgezahlt. Die Bank ist dann Eigentümer des Wechsels und berechtigt, Gebühren vom Bezogenen einzuziehen. Die Diskontierung von Wechseln kann regresslos oder regresslos erfolgen. Deswegen, je nach Bedingungen, die Bank kann den Aussteller haftbar machen oder nicht, wenn der Bezogene nicht zahlt.

Ebenfalls, da der Wechsel ein marktgängiges Wertpapier ist, falls die Bank die Rechnung nicht zurückhalten möchte, er kann es einfach bei einer anderen Bank umdiskontieren und aus der Transaktion aussteigen.

Vorteile

Banken sind gerne bereit, gegen Wechsel zu beleihen, wenn Aussteller und Bezogener glaubwürdig sind. Denn Wechsel bieten gewisse Vorteile. Sie sind wie folgt:

- Kurzfristig: Die Wechselfinanzierung ist ein extrem kurzfristiges Darlehen. Daher ist der Zeitraum, für den das Geld der Bank gefährdet ist, sehr kurz. Ebenfalls, die Bank kann mit jeder Rechnungsstellung mehr an Bearbeitungsgebühr verdienen.

- Selbstverflüssigend: Wechsel sind selbstliquidierende Kredite. Die Schublade muss es nicht zurückzahlen. Wenn die Rechnung fällig ist, höchstwahrscheinlich zahlt der Bezogene seinen Beitrag, und die Rechnungen aller Parteien werden beglichen.

- Weniger riskant: Da Wechsel erst recht spät im Umwandlungszyklus von Bargeld in Bargeld entstehen, sie unterliegen im Vergleich zu den von Banken vergebenen Betriebsmittelkrediten geringeren Risiken. Das geringe Risiko und die hohe Rendite machen „Wechsel“ zu einer bevorzugten Geldanlage für Banken.

-

Was ist ein Defizit?

Die wörtliche Bedeutung des Wortes Defizit ist ein Verlust oder ein Fehlbetrag. Was die Finanzen angeht, Defizit bezeichnet einen Mangel an bestimmten wirtschaftlichen Ressourcen, meistens Geld. Eine

-

Litecoin-Preise steigen auf 186 US-Dollar, da Investoren nach anderen Kryptowährungsmöglichkeiten suchen

Litecoin-Preise 30 % in die Höhe geschossen, da Investoren nach neuen Möglichkeiten auf dem Kryptowährungsmarkt suchen. Die Krypto-Community diskutiert immer noch, wie sich der Handel mit Bitcoin-F

-

Wer kann Facebooks neue Krypto wirklich nutzen

Anfang des Jahres wurde bekannt, dass Facebook sich Bitcoin und Ethereum anschließt, um seine eigene Kryptowährung anzubieten. Das weltweit größte soziale Netzwerk will seinen Nutzern ein sicheres, In

-

Coronavirus traf die 401(k)-Richtlinien von Unternehmen:Was tun, wenn Ihr Arbeitgeber nicht mehr zusammenpasst?

Erhalten Sie täglich die neuesten Nachrichten zum Coronavirus und mehr in Ihren Posteingang. Hier anmelden. Arbeitgeber, deren Bilanzen durch die Coronavirus-Pandemie beeinträchtigt wurden, haben d

Futures und Rohstoffe

-

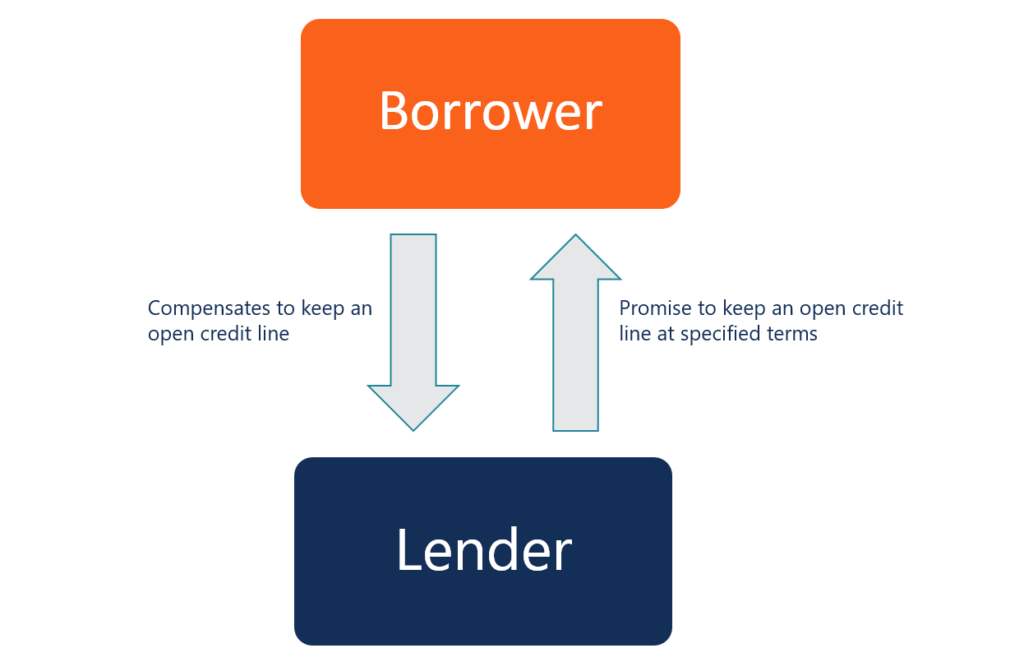

Was ist eine Bereitstellungsgebühr?

Was ist eine Bereitstellungsgebühr? Eine Bereitstellungsgebühr ist eine Gebühr, die ein Kreditgeber einem Kreditnehmer in Rechnung stellt, um den Kreditgeber zu entschädigen Top-Banken in den USA Laut der US Federal Deposit Insurance Co...

-

Bequemer Umgang mit Ihrem Geld

Bequemer Umgang mit Ihrem Geld Die Verwaltung Ihres Geldes ist für den langfristigen finanziellen Erfolg sehr wichtig. Wenn Sie sich frühzeitig mit dem Geldmanagement vertraut machen, erspart Ihnen dies einige große Kopfschmerzen, ...

-

Eine 30-tägige Selbstliebe-Herausforderung, um Ihr Leben zu verändern

Eine 30-tägige Selbstliebe-Herausforderung, um Ihr Leben zu verändern Es gibt niemanden auf dieser Welt, der wichtiger ist als Sie. Lassen Sie das also eine Minute einwirken. Und dann frag dich, wie geht es dir in letzter zeit? Wie redest du mit dir selbst, wenn sonst n...

-

Investieren in Indexfonds:Wie es funktioniert und die besten Fonds

Investieren in Indexfonds:Wie es funktioniert und die besten Fonds Investitionen können ein wichtiger Bestandteil des Aufbaus einer erfolgreichen finanziellen Zukunft sein. und Indexfonds können Ihnen dabei helfen, diese langfristigen Anlageziele zu erreichen. Aber w...