Zugang zu Kapital aus Sicht der Fondsfinanzierung während der COVID-Krise

Vor kurzem haben wir ein Webinar darüber veranstaltet, wie sich COVID-19 aus Sicht der Fondsfinanzierung auf den Zugang von Sponsoren zu Kapital und Liquidität auswirkt. Klippe Pearce, Global Head of Capital Markets und James Rock-Perring, Leiter Fund Finance Advisory bei Intertrust, wurden von den Diskussionsteilnehmern Mike Mascia, Partner und Leiter der Fondsfinanzierungspraxis bei Cadwalader, Samantha Hutchinson, Partner bei Cadwalader und Stephen Quinn, Managing Director bei 17Capital, um über die aktuelle Finanzierungsstörung auf dem europäischen und US-amerikanischen Privatmarkt zu sprechen. James Rock-Perring reflektiert die wichtigsten Erkenntnisse und Themen der Diskussion.

Dies sind beispiellose Zeiten mit viel Lärm um die Vorsicht der Kreditgeber, zunehmende Kapitalabrufe, Reduzierung der Mark-to-Market-Fondswerte und potenzieller Ausfälle von Limited Partner (LP), um ein paar zu nennen. Die Krise unterscheidet sich etwas von der Krise 2007/08, und das Panel während unseres Webinars zielte darauf ab, diese Themen im gesamten Produktspektrum der Fondsfinanzierung sowohl in den USA als auch in Europa zu behandeln. sowie einige Gedanken darüber, wie die Zukunft aussehen könnte.

Abo-Line-Markt

Der Markt für Abonnementlinien hat sich zu einem globalen Geschäft von über 500 Mrd. Die aktuelle COVID-Krise ist, jedoch, Belastung der privaten Märkte mit entscheidenden Auswirkungen, Aktivitäten und Verhaltensweisen, die alle von der Notwendigkeit der Aufrechterhaltung der Liquidität angetrieben werden, sei es von einem General Partner (GP), LP- oder Kreditgeberperspektive. Es gab eine Dringlichkeit, Geschäfte abzuschließen, Konditionen und Preise sperren, und bestehende Anlagen erneuern. Die Kreditgeber konzentrieren sich auf die Verwaltung ihrer Bilanzen und aufgrund der aktuellen Unsicherheit, es herrscht Druck auf Hold-Levels, Preisgestaltung und Konzentration auf die Erfüllung der Bedürfnisse der bestehenden Kunden. LPs konzentrieren sich darauf, ihre Liquidität zu verwalten, um zukünftige Kapitalabrufe zu erfüllen, und behalten die Private-Equity-Allokation im Auge. Dies ist auf das Risiko zurückzuführen, dass sie auf Private Equity überlastet werden, da die Aktienwerte des öffentlichen Marktes gegenüber der Verzögerung bei der Berichterstattung der Private-Equity-Positionen sinken. In den nächsten drei bis sechs Monaten wird es wahrscheinlich zu einem erheblichen Rückgang der Abonnementlinienaktivität kommen, da die Mittelbeschaffung auf dem Privatmarkt ins Stocken geraten ist.

Während des Webinars, Wir haben Umfragen durchgeführt, in denen die Teilnehmer gefragt wurden:

Was wären die wahrscheinlichsten Reaktionen im Abo-Markt infolge der COVID-Krise?

41 % der Teilnehmer, die geantwortet haben, dachten, dass Kreditgeber die Hold-Level erhöhen würden, und 31 % waren der Meinung, dass neue Sublines von der Verlangsamung des Fundraisings betroffen sein würden. In Bezug auf Hold-Level und Preise, Dies steht im Einklang mit dem, was wir auf dem Markt beobachten, wenn Banken ihre Bilanzen verwalten und ihren Finanzierungsbedarf unter Berücksichtigung der extremen Unsicherheit über die globalen Auswirkungen und die Schwere der Rezession bewerten. Es besteht kein Zweifel, dass sich das Fundraising verlangsamen wird und dies wiederum Auswirkungen auf die Aktivität der Abonnementlinien haben wird. Dies stünde auch im Einklang mit der Krise 2007/08, bei der die Subline-Exposures der Kreditgeber in den Monaten nach der Krise deutlich zurückgingen. 18 % der Teilnehmer erwarten, dass die Manager erhebliche zusätzliche Kredite für Abonnementlinien aufnehmen werden, und weitere 10 % erwarten als wahrscheinliche Marktreaktion einen Anstieg der Kapitalabrufe. Es gab einen anfänglichen Anstieg der Kreditaufnahme über Linien und eine Zunahme der Kapitalabrufe, aber dies schien eine erste Reaktion auf die Krise zu sein, und im Allgemeinen scheint es, dass die Linien immer noch genutzt werden und die Kapitalabrufe vorerst noch normal sind.

NAV-Einrichtungen

Während traditionell NAV-Fazilitäten eine Lösung für Dachfonds waren, Sekundärfonds und Fremdkapitalfonds, COVID hat einen erheblichen Anstieg der Anfragen von Private-Equity-Managern nach dieser Art von Einrichtungen ausgelöst. sowohl für diversifizierte als auch konzentrierte Portfolios. Dies alles wurde durch den Liquiditätsbedarf auf Portfolioebene mit einer deutlichen Verlagerung hin zu defensiveren Lösungen (zur Finanzierung von notleidenden Unternehmen, Heilungsbündnisse etc.) vorerst eher als offensive Maßnahmen.

Jedoch, Wir befinden uns immer noch in einer abwartenden Position, da Sponsoren versuchen, den Liquiditätsbedarf auf Portfolioebene genau einzuschätzen und die Bewertungen tatsächlich in den Griff zu bekommen. Wir müssen möglicherweise bis nach dem zweiten Quartal warten, um das Gesamtbild zu verstehen, bevor diese Situationen in den Transaktionsausführungsmodus übergehen.

Außerdem haben wir die Teilnehmer gefragt:

Was hielten sie für den Hauptvorteil der Nutzung einer NAV-/Asset-Regress-Fazilität während und nach der COVID-Krise?

Fast die Hälfte der Befragten (48%) dachte, dass NAV-Fazilitäten aus defensiven Gründen (d. Interessanterweise dachten nur 5 %, dass es verwendet werden könnte, um Bargeld an die Anleger auszuschütten. Zur Zeit, das macht Sinn, aber wenn wir in das nächste Jahr und darüber hinaus gehen, Es wird länger dauern, bis Vermögenswerte verkauft werden. NAV-Fazilitäten werden als Liquiditätsquelle stärker ins Spiel kommen, um anstelle eines Vermögensverkaufs Bargeld an die Anleger auszuschütten.

Hausarzt-geführte Sekundärteile

Der Markt für GP-geführte Lösungen ist vorerst im Wesentlichen auf Eis gelegt, bis Sponsoren und Investoren die Bewertungen besser im Griff haben und es für Bieter schwierig ist, im aktuellen Umfeld eine vollständige Due Diligence durchzuführen. GP-geführte Lösungen sind jetzt im Vergleich zur Krise 2007/08 ein neues Instrument, und es ist wahrscheinlich, dass wir in der zweiten Jahreshälfte eine Zunahme der GP-geführten Deal-Aktivitäten erleben werden.

Die Teilnehmer wurden gefragt:

Wie würden sie reagieren, wenn die COVID-Krise dazu führen würde, dass sie mehr Zeit benötigen, um in ihren Portfolios Wert zu schaffen?

Die Mehrheit (60%) der Befragten würde versuchen, ihren Anlagezeitraum oder die Fondslaufzeit zu verlängern, wenn sie mehr Zeit benötigen, um den Wert des Portfolios zu realisieren, und 23% glauben, dass sie auf Fondsebene zusätzliche Finanzierungen schaffen würden. Nur 11 % würden entweder ein Zweitverfahren anstreben oder einen Fortsetzungsfonds gründen. Dies steht im Einklang mit der Tatsache, dass sie die Zukunftsfähigkeit ihrer Investitionen behalten möchten. aber wir sehen möglicherweise mehr sekundäre Prozesse als hier erwähnt, wenn sich die Bewertungen erholen, und Zweitkäufer werden aktiver.

Europa und die USA

Bis zu COVID, die europäische Landschaft war durch das Aufkommen der USA gesättigt, Australisch, Asiatische und neue Fondsfinanzierungsteilnehmer (ca. EUR 150 Mrd.+ Markt) und die aufgetretenen Probleme sind denen in den USA nicht unähnlich. Es scheint, dass mehr als 40 % der US-Banken sowohl aus Liquiditätssicht als auch mit dem Vorziehen des Dealflows vor Herausforderungen stehen. Produktobergrenzen erreicht werden und praktischer, in Bezug auf die Bandbreite, da sie sich mit einer verstärkten Berichterstattung intern und an die Regulierungsbehörden befassen. Ebenfalls, Aus Sicht der NAV-Banken scheint es in Europa mehr Innovationen zu geben, und wir werden möglicherweise feststellen, dass diese Technologie in den USA verbreiteter wird – obwohl es einige Fondsteilnehmer an der konzentrierten NAV-Front gibt.

Die Zukunft

Es gibt jetzt mehr Fondsfinanzierungsprodukte, mehr Kreditgeber, mehr Fondsfinanzierungsberater und der Markt ist viel größer und daher mehr Lösungen für den Liquiditätsbedarf. In der letzten Krise der Fondsfinanzierungsmarkt hat sich während des Zyklus gut entwickelt und es gab keine LP-Ausfälle, Der Markt war jedoch sehr beziehungsorientiert und jetzt viel breiter.

Während Sponsoren wohl zwei Phasen durchlaufen, Phase eins „Bekämpfung von Bränden“ im Portfolio (was zu einer verstärkten Nutzung des NAV für defensive Bezahlungen führt) bis zu einer zweiten Phase von Finanzierungslösungen für verzögerte Verkaufsprozesse, Wir erwarten über einen längeren Zeitraum mehr Restrukturierungen als in der letzten Krise. Wir würden auch erwarten, dass mehr Sondersituationen und notleidende Mittel aufgebracht werden, mehr hausärztliche Lösungen und eine deutliche Zunahme der Sekundärmarktaktivität. Zusätzlich, Manager haben im Vergleich zur letzten Krise mehr in ihre operativen Fähigkeiten investiert, um auf Ebene der Portfoliounternehmen einen Mehrwert zu schaffen.

Allgemein, der Fondsfinanzierungsmarkt weiterhin solide mit Fokus auf Bestandskunden, Bankliquidität und ein Auge auf das Verhalten der Anleger. Wir glauben, dass es ein Teil der Lösung in dieser Krise sein wird und aus Sicht der Anleger zunehmend positiv gesehen wird.

Intertrust-Fondsfinanzierung

Im Jahr 2019, Intertrust hat einen unabhängigen Beratungsdienst gestartet, der alternative Investoren bei der Einrichtung von Fondsfinanzierungen unterstützen soll. Das Team hilft Fonds, sich durch den Prozess der Einrichtung von Fondsfinanzierungsfazilitäten oder Schuldenlinien zu navigieren. Ihr Fachwissen kann während des Lebenszyklus eines Fonds einen erheblichen Mehrwert schaffen, einen vollständigen Überblick und ein umfassendes Verständnis des Kreditgebermarktes sowie der breiten Palette von Kreditstrukturen, die über das gesamte Fondsfinanzierungsspektrum zur Verfügung stehen. Wenn Sie mehr über unsere Beratungsleistungen zur Fondsfinanzierung erfahren möchten, Klicke hier.

-

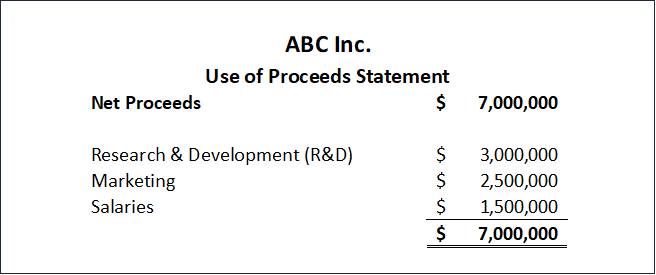

Was ist die Erlösverwendungserklärung?

Der Verwendungsnachweis ist ein kurzes Dokument, das zusammenfasst, wie ein Unternehmen, das sich zusätzliches Kapital sichern möchte, die Mittel ausgeben wird. Mit anderen Worten, Das Dokument bietet

-

So berechnen Sie den Rohmaterialbestandsumschlag

Fluktuationsquoten messen, wie effizient ein Unternehmen seine Vermögenswerte einsetzt. Zum Beispiel, die rohstoffumschlagsquote misst die fähigkeit eines unternehmens, rohstoffe effizient in fertigpr

-

Wie sich das Ende der Netzneutralität auf Ihr Wallet auswirken könnte

Die Debatte um Netzneutralität beherrscht seit einiger Zeit die Schlagzeilen. Viele Leute haben Schwierigkeiten, den ganzen Aufruhr von beiden Seiten des politischen Spektrums zu verstehen. Zuerst,

-

So bauen Sie Octagon-Schritte

Dinge, die du brauchen wirst Holz Rahmenquadrat Kreissäge Säbelsäge Maßband Hammer Nägel Bleistift Niveau Achteckige Stufen sind normalerweise an den Seiten ein

Private Investmentfonds

- Global Custodian präsentiert unser Research zum zukünftigen CFO von Private Capital

- Die 10 bekanntesten Leveraged Buyouts

- Neue L-QIF-Fonds wollen in der Schweizer Vermögensverwaltung an Boden gewinnen

- Realisierungsmultiple

- Promoter

- Vorgeschlagene Regelungen zum Verkauf von Anteilen ausländischer Partner – Was Sponsoren über die Einbehaltung wissen sollten

-

Was ist eine einfache Kapitalstruktur?

Was ist eine einfache Kapitalstruktur? Eine einfache Kapitalstruktur ist eine Kapitalstruktur, die keine potenziell verwässernden Wertpapiere enthält. Mit anderen Worten, eine einfache kapitalstruktur besteht nur aus stammaktienStammaktien...

-

Die Bedeutung des durchschnittlichen gehandelten Preises (ATP) in der technischen Analyse

Die Bedeutung des durchschnittlichen gehandelten Preises (ATP) in der technischen Analyse Aktien gehören zu den volatilsten aller Finanzanlagen. Immer wenn wichtige Nachrichten über die Wirtschaft oder ein bestimmtes Unternehmen bekannt werden, Der Kurs einer Aktie kann sich innerhalb eine...

-

Was ist Aggregation?

Was ist Aggregation? Aggregation ist die Konsolidierung der Finanzdaten einer Person von mehreren Instituten zu einem einzigen Institut. Kontozusammenfassung, als Finanzmanagementkonzept, wird in der Regel vom Finanzplane...

-

Vor- und Nachteile der Ausgabe von Aktien

Vor- und Nachteile der Ausgabe von Aktien Unternehmen geben Aktien aus, um Geld zu beschaffen. Jede Aktie repräsentiert ein winziges Eigentumsstück des Unternehmens, und Personen, die die Aktien kaufen, erhalten das Recht, von ihrem Eigentums...