Load vs. No-Load-Fonds

Viele Anleger hatten Schwierigkeiten, sich zwischen a Fonds laden und ein Leerlauffonds über die Jahre. Beide Optionen können Ihnen eine solide Investition bieten. Jedoch, um eine genaue Einschätzung zu treffen, welche Methode Sie wählen sollten, Es gibt einige Dinge, die Sie zuerst verstehen sollten.

Load vs. No-Load-Fonds

Der Unterschied zwischen Load- und No-Load-Fonds ist der Geldbetrag, den Sie im Voraus bezahlen. Wenn Sie einen Ladefonds kaufen, Es wird eine Gebühr für die Zahlung einer Provision an einen Verkäufer erhoben. Wenn Sie mit einem Anlagemakler zusammenarbeiten, Sie erhalten eine Provision für die Weiterleitung an die richtigen Investmentfonds. Meistens, diese Gebühr wird zwischen fünf und 6% betragen. Deswegen, mit Ladegebühr, Sie bezahlen im Grunde jemanden für Ratschläge. Sie beraten Sie, welchen Investmentfonds Sie wählen sollten.

Viele Anlagegurus, die an die Laststruktur glauben, haben einige regelmäßige Argumente, die sie verwenden, um die Zahlung einer Ladegebühr zu rechtfertigen. Hier sind ein paar Dinge, die häufig zwischen Befürwortern dieser beiden Arten von Fonds diskutiert werden.

Leistung

Befürworter von Investmentfonds-Lastgebühren sagen in der Regel, dass die Performance des Fonds bei diesen Fondstypen besser sein wird. Jedoch, wenn Sie die Statistiken prüfen, das stimmt einfach nicht. No-Load-Investmentfonds schneiden in fast allen Fällen genauso gut ab wie Investmentfonds. Einige von ihnen werden besser sein als andere, aber wenn du es ausmittelst, sie sind sich in der Leistung sehr ähnlich. Deswegen, Eine Provision für eine bessere Performance zu zahlen, macht aus Anlagesicht keinen Sinn.

Orientierungshilfe

Ein weiterer Grund, warum viele Experten sagen, dass Sie sich für einen Investmentfonds entscheiden sollten, der eine Belastung hat, ist die Anleitung, die Sie erhalten. Der Denkprozess ist, dass die meisten Leute keine Ahnung haben, in welche Investmentfonds sie investieren sollen, und sie brauchen Beratung von einem Anlageprofi. Wenn Sie keine Erfahrung auf dem Markt haben, das mag stimmen. Jedoch, mit allen Informationen, die heute auf dem Markt verfügbar sind, Es ist für den durchschnittlichen Anleger durchaus möglich, eigene Recherchen zu Investmentfonds durchzuführen. Viele Investmentprofis verkaufen einfach Anteile von Investmentfonds, um eine Provision zu erhalten. Sie haben keine Ahnung, ob sich der Investmentfonds langfristig gut entwickeln wird. Deswegen, Die Anleitung, die Sie erhalten, ist oft voreingenommen.

Kostenquoten

Die Kostenquoten von Investmentfonds sind ein weiteres heiß diskutiertes Thema. Die meisten Befürworter von gegenseitigen Gebühren werden Ihnen sagen, dass die Kostenquoten niedriger sind. Jedoch, Ein wenig Recherche wird Ihnen sagen, dass dies auch nicht stimmt. Wenn Sie die Kostenquoten zwischen den beiden Fondsarten vergleichen, Sie werden feststellen, dass sie sich sehr ähnlich sind. Eigentlich, Viele Investmentfonds ohne Belastung haben niedrigere Kostenquoten als Investmentfonds mit Belastung.

Auswahl eines Fonds

Generell, Eine Investition in einen Investmentfonds ohne Belastung ist normalerweise das Beste für Sie. Auf diese Weise können Sie für jeden Dollar, den Sie investieren, Zinsen verdienen, anstatt zuerst eine Provision zu zahlen. Letzten Endes, es sollte auf die langfristige Wertentwicklung des Investmentfonds ankommen.

-

Uniswap (UNI) fällt auf Berichte über SEC-Sonde zurück

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

So erhalten Sie eine Dividendenzahlung in Alaska

Erhalten Sie eine Dividendenzahlung in Alaska Fast jeder, der in Alaska lebt, bekommt einen jährlichen Scheck. Es ist eine Erstattung dafür, dass die Trans-Alaska-Pipeline durch den Staat fließen kan

-

Die 5 größten Gefahren von Kreditkartenschulden

Besorgt, dass Ihre Kreditkartenschulden zu schnell steigen? Sie fragen sich, wie Sie Ihr Plastik jemals abbezahlen können? Du bist bei weitem nicht allein. Viele Amerikaner, die Guthaben auf ihren Kre

-

Roth IRA-Konvertierungsleitfaden – Was Sie vor der Konvertierung Ihres IRA wissen müssen

Eine Roth IRA-Konvertierung ist, wenn Sie Geld von einem traditionellen IRA in einen Roth IRA umwandeln. Warum möchten Sie in eine Roth IRA umwandeln? Denn je nach Ihrer finanziellen und steuerlichen

Öffentlicher Investitionsfonds

- Interessiert an Sektorfonds? Hier sind ein paar zum Auschecken

- Ihr Jahresbericht für Investmentfonds:Eine Fülle von Informationen

- Leitfaden für Anfänger zu Dividenden von Investmentfonds

- Wie viel in Investmentfonds investieren, um ₹ 1 Crore zu verdienen?

- Aktienfonds vs. traditioneller Aktienbesitz

- Bester SWP-Publikumsfonds

-

Verzeihen Sie Ihren frischen Produkten ein wenig, um mehr zu sparen

Verzeihen Sie Ihren frischen Produkten ein wenig, um mehr zu sparen Es gibt einen Grund, warum Lebensmittelgeschäfte Sie beim Betreten sofort zum Lebensmittelbereich führen. Was ist verlockender als all das frische Obst und Gemüse, schön präsentiert und liebevoll bene...

-

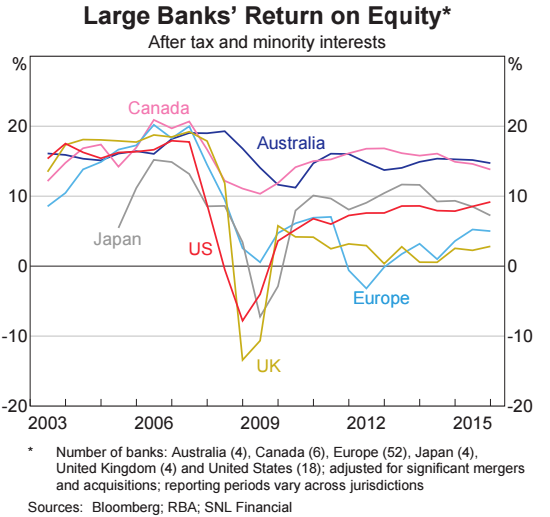

Faktencheck:Haben australische Banken die doppelte Eigenkapitalrendite wie Banken in anderen entwickelten Volkswirtschaften?

Faktencheck:Haben australische Banken die doppelte Eigenkapitalrendite wie Banken in anderen entwickelten Volkswirtschaften? Im Bundeshaushalt 2017 die australische Regierung hat eine Abgabe von 0,06 % auf die fünf größten Banken Australiens erhoben:ANZ, das Gemeinwesen, SCHNAPPEN, Westpac und Macquarie Bank. Die Abgabe kos...

-

Diese Krypto hat 1 $ gedreht, 000 in $27, 000 in 6 Monaten. Sollten Sie kaufen?

Diese Krypto hat 1 $ gedreht, 000 in $27, 000 in 6 Monaten. Sollten Sie kaufen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

9 Finanztipps – Finanzielle Lektionen, die Sie von Anfang bis Ende begleiten

9 Finanztipps – Finanzielle Lektionen, die Sie von Anfang bis Ende begleiten Verfolgen Sie einen Finanzplan? Haben Sie klare finanzielle Ziele? Sparen und investieren Sie? Haben Sie Ihre Versicherung auf dem neuesten Stand und einen Notfallfonds, um Sie vor dem Unerwarteten zu...