Aktien zur Belebung Ihres Portfolios

Kette45154

Wenn der Energiesektor Sie vor 10 Jahren zu Investitionen verlockte, Sie hätten Ihr Geld besser unter die Matratze gelegt. Der MSCI USA IMI Energy Index verlor in den letzten zehn Jahren durchschnittlich 0,2% pro Jahr. Dem steht eine jährliche Rendite von 8,5 % für den gesamten US-Aktienmarktindex von MSCI gegenüber. Und Energieaktien waren ein Drittel volatiler als der Gesamtmarkt. Hohes Risiko, geringe Belohnung – keine gute Formel für Investoren. (Preise und Rücksendungen Stand 18. Mai)

Aber Energieaktien, die in den letzten Jahren schlecht abgeschnitten haben, haben nun begonnen, sich zu erholen und bieten gute Chancen. Mach dich nicht verrückt, aber kauf dir welche. Für einen Großteil des Sektors Lagerwerte sind eng an die Preise für Öl und Gas gekoppelt, und in letzter Zeit sind diese gestiegen.

Öls wilder Ritt. Über das letzte Jahrzehnt, der Ölpreis schwappte herum. Betrachten Sie Rohöl der Sorte Brent, als Benchmark für etwa zwei Drittel der globalen Kontrakte verwendet (der andere beliebte Benchmark ist West Texas Intermediate, oder WTI). Brent, das aus Ölfeldern in der Nordsee stammt, ist Erdöl mit leichten und süßen Eigenschaften (mit geringer Dichte und niedrigem Schwefelgehalt), die eine relativ einfache Raffination ermöglichen. Auf dem Höhepunkt des weltweiten Wirtschaftsbooms im Sommer 2008 ein Barrel (42 Gallonen) Brent erreichte etwas über 140 US-Dollar. Als die Rezession kam, Brent fiel auf 34 US-Dollar. Brent ist nie zu seinem Schwindel zurückgekehrt, Präzessionshöhen, Anfang 2011 lag er jedoch wieder über 100 US-Dollar. Es folgten weitere scharfe Höhen und Tiefen. und heute sind es ungefähr 79 $.

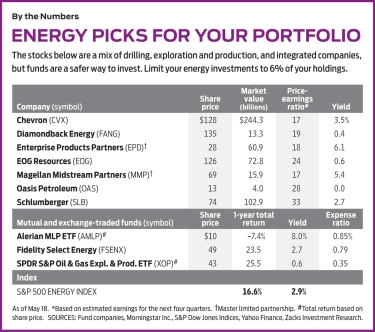

Warum die Volatilität? Die Nachfrage hat sich erholt, da das globale Wirtschaftswachstum nachgelassen und zugenommen hat. Chinas Wachstumsrate ist von 2010 bis 2015 stark zurückgegangen und hat sich seitdem bei etwa 7 % eingependelt. Das Wachstum in den USA und Europa hat zugenommen, aber niemand weiß, wie lange die Erweiterung dauern wird. Ebenfalls, Die neue Technologie hat das Angebot erhöht, weil es einfacher ist, sowohl Öl als auch Gas zu fördern – durch horizontales Bohren und Fracking – mit den USA an der Spitze. Im Jahr 2017, die USA waren der größte Ölproduzent der Welt. Schließlich, die Entscheidung von Präsident Trump, den Atomvertrag mit dem Iran zu beenden, im vergangenen Jahr der fünftgrößte Ölproduzent der Welt, könnte die Produktion des Iran reduzieren. Um die Auswirkungen dieser Kräfte auf die Preise von Energieaktien zu sehen, Betrachten Sie ein Unternehmen wie Schlumberger (Symbol SLB, 74 $), der in Houston ansässige Anbieter umfassender Dienstleistungen für Öl- und Gasexplorationsunternehmen. (Aktien, die mir gefallen, sind fett gedruckt.) Schlumberger, mit einer Marktkapitalisierung (Preis mal ausstehende Aktien) von 103 Milliarden US-Dollar, ist das drittwertvollste US-Energieunternehmen aller Art, und sein Bestand ist ein guter Indikator für die Gesundheit der Energiewirtschaft im Allgemeinen.

Wenn die Öl- und Gaspreise sinken und die Aussichten düster sind, Bohren verlangsamt sich erheblich. Ein Ölbohrer kann Bohrinseln stilllegen, und Öldienstleistungsunternehmen leiden entsprechend. Da die Rohölpreise 2014 stark gestiegen sind, Der Aktienkurs von Schlumberger stieg auf einen Rekordwert von 118 US-Dollar. Dann brachen die Ölpreise ein, und Schlumberger fiel, auch – bis auf 61 $ im letzten November. In jüngerer Zeit, die Aktie hat sich erholt, wenn auch nicht viel. Mitte Mai notierte er 37% unter seinem Höchststand von vor vier Jahren.

Öl- und Gasexplorations- und -produktionsunternehmen (E&P), die das Öl und das Gas finden und fördern, sind einem ähnlichen Muster gefolgt – allerdings für viele, die Volatilität war noch extremer. Anteile an Oasis Petroleum (OAS, $13) – ein Öl- und Gasproduzent mit Ressourcen in Montana, North Dakota und Texas – stiegen in nur einem Monat um 51 % nach einem Produktionsanstieg im ersten Quartal und einem Anstieg des Durchschnittspreises für verkauftes Erdöl. Immer noch, die Aktie liegt 77% unter ihrem Höchststand von 2014.

Ein Drittel, und abwechslungsreicher, Art von Energieunternehmen – mit Upstream (Finden und Produzieren), Midstream (Transport) und Downstream (Raffinieren und Verkauf an Verbraucher) – tendenziell weniger volatil. Wenn die Ölpreise fallen, auch Upstream-Gewinne, aber die nachgelagerten Gewinne können steigen, wenn die Verbraucher die Nachfrage nach billigerem Benzin steigern. Beispiele für diese integrierten Energieunternehmen sind ExxonMobil (XOM, 81 $) und Chevron (CVX, 128 $), die beiden größten Unternehmen der Branche.

Die Einschätzung des zukünftigen Ölpreises ist schwierig, aber die Leute versuchen es. Goldman Sachs sieht Brent bis Ende Juli einen Höchststand von 83 US-Dollar. dann fiel er auf 75 US-Dollar zurück – ein starker Anstieg von 45 US-Dollar Mitte 2017. Eine bessere Frage ist, ob Energieaktien angemessen bewertet sind. Im Allgemeinen, sie scheinen unterbewertet zu sein, weil der Anstieg der Aktienkurse den Anstieg der Brent-Preise nicht eingeholt hat.

K7-GLASSMAN.indd

Getty Images

Wenn Sie keine Energie in Ihrem Portfolio haben, Dies ist ein guter Zeitpunkt, um den Sektor zu kaufen – und zu halten. Energie macht derzeit 6% des 500-Aktienindex von Standard &Poor's aus. und so viel solltest du besitzen, auch.

Beste Möglichkeiten zu kaufen. Branchenbezogene Exchange Traded Funds oder Investmentfonds sind die sichersten Anlagemöglichkeiten. Ein Problem bei den meisten indexbasierten ETFs besteht darin, dass sie in Exxon und Chevron zu stark gewichtet sind. Eine gute Alternative ist SPDR S&P Öl- und Gasexploration und -produktion (XOP, $43), das 69 E&P-Aktien hält, die ungefähr gleich gewichtet sind, wobei keines mehr als 3% des Vermögens beträgt. ich mag auch Treue Wählen Sie Energie (FSENX), ein verwalteter Fonds mit 8% in Chevron, aber auch 7% in EOG-Ressourcen (EOG, 126 $), ein großes globales E&P-Unternehmen, und 5% in Diamondback-Energie (FANG, 135 $), ein äußerst erfolgreicher US-Produzent. (Die Aktie von Diamondback hat in den letzten 12 Monaten 32,6% während die durchschnittliche E&P-Aktie 27,7 % rentiert hat.) Der Nachteil des Fidelity-Fonds ist eine Kostenquote von 0,79 %, im Vergleich zu 0,35 % für die SPDR.

Eine weitere Möglichkeit zu investieren ist eine Master Limited Partnership. MLP-Aktie, oder Einheiten, Handel wie Aktien, aber ähnlich wie Immobilien-Investment-Trusts, MLPs zahlen keine Körperschaftsteuern, sondern übertragen die Verbindlichkeit direkt an die Anteilinhaber. MLPs machen im Allgemeinen gute Größenverteilungen, bestehend aus Kapital- und Ertragserträgen, regelmäßig an die Anteilsinhaber – obwohl, selbstverständlich, die Auszahlungen sind nicht garantiert.

MLPs generieren auch lästige K-1-Steuerformulare, die Sie jedes Jahr einreichen müssen. Aber das ist kein Problem mit einem beliebten ETF namens Alerianische MLP (AMLP, 10 $. Es enthält Teile von 26 separaten Energieinfrastruktur-MLPs, einschließlich Magellan Midstream-Partner (MMP, 69 $), das das längste Pipelinenetz des Landes besitzt, und Partner für Unternehmensprodukte (EPD, $28), ein langjähriger Favorit von mir.

Alerian MLP hat sich in letzter Zeit aus zwei Gründen schlechter entwickelt als andere Energiewerte:Erstens als längerfristiges Infrastrukturspiel, sein Preis ist nicht so eng an kurzfristige Bewegungen des Ölpreises (dessen Richtung vor kurzem selbstverständlich, war oben), und, Sekunde, Das neue Steuergesetz war für konventionelle Konzerne hilfreicher als für MLPs. Aber ich gehe davon aus, dass sich der ETF erholen wird, und es ist eine gute langfristige Wahl. Die aktuelle Rendite beträgt satte 8,0 %.

Nein, Ich habe Investitionen in erneuerbare Energien nicht erwähnt, wie Sonnenenergie und Wind. Öl und Gas machen 63 % des gesamten US-Energieverbrauchs aus. Das wird sich ändern, aber nicht für eine Weile.

-

Warum einige Ökonomen sagen, Sie sollten Bargeld statt Geschenke geben

Wenn Sie beim Weihnachtseinkauf den Blues bekommen, und du arbeitest vergeblich mit dem Gedanken, die besten Geschenke auszuwählen, Sie haben jetzt die Erlaubnis, aufzuhören. Korrekt. Scroogenomics ka

-

So führen Sie eine Zahlung mit einer vorhandenen Aspire-Kreditkarte durch

Aspire-Zahlungen können online getätigt werden, telefonisch oder per Mail. Das Versäumen einer Zahlung oder eine verspätete Zahlung, die den Kreditauskunfteien gemeldet wird, sind zwei der größten Di

-

Was ist der Chaikin-Geldfluss (CMF)?

Der Chaikin Money Flow (CMF) ist ein Indikator, der in den 1980er Jahren von Marc Chaikin entwickelt wurde, um die Akkumulation und Verteilung einer Aktie zu überwachenStockWas ist eine Aktie? Eine Pe

-

Sollten Sie Ihre Investitionen nach Wahlen ändern? (Die Antwort könnte Sie überraschen)

Während die Regierung die Herrschaft über das Land übernimmt, diskutieren wir, wie ein Investor auf die Phase nach den Parlamentswahlen reagieren sollte. Wenn Sie ein Investor sind, Sie wissen berei

Öffentlicher Investitionsfonds

- Fidelity Billigaktien:Ein gutes Auge für Schnäppchen

- Auswahl eines Investmentfonds für Wachstumsaktien

- Namensänderung von UTI Investmentfonds:30 Änderungen, die Sie beachten sollten

- Wie sich die Kip 25-Fonds entwickelt haben

- Fidelity Advisor Strategic Income investiert in eine laue Wirtschaft

- Wie kann man die LTCG-Steuer (Long Term Capital Gain) vermeiden?

-

5 unverzichtbare Finanzdokumentationen

5 unverzichtbare Finanzdokumentationen Nachdem Sie gesehen haben, wie sehr Sie unsere 6 unterhaltsamsten Finanzfilme geliebt haben, Wir haben uns entschieden, dass Sie etwas mehr genießen könnten sachlich , aus denen Sie wirklich viele n...

-

iShares MSCI USA ESG Select rockt es

iShares MSCI USA ESG Select rockt es Getty Images Fonds, die sich auf nachhaltige Aktien konzentrieren, machen es dieses Jahr zunichte. Erwägen iShares MSCI USA ESG Select (SUSA), einer der Kiplinger ETF 20, die Liste unserer bevorzu...

-

Was bedeutet Empfehlung bei der Kreditkartenabwicklung?

Was bedeutet Empfehlung bei der Kreditkartenabwicklung? Was bedeutet Empfehlung bei der Kreditkartenabwicklung? Eine Empfehlung ist eine Antwort, die auf einem Kreditkartenterminal empfangen wird, nachdem eine Kreditkarte zur Autorisierung durchgezogen wu...

-

Herr Rabatte Bewertung

Herr Rabatte Bewertung Herr Rebates Gesamtwertung 9,5 Endeffekt Herr Rebates arbeitet mit über 3, 000 verschiedene Geschäfte, So finden Sie ganz einfach ein Geschäft, in dem Sie regelmäßig einkaufen. Sie finden soga...