6 Aktien, die die Disruption ihrer Branche überlebt haben

Als Eastman Kodak 2012 Insolvenzschutz beantragte, es war schwer, überrascht zu sein. Dann, Filmkameras waren ein analoges Produkt in einer digitalen Welt. Und als der gleiche Tag der Abrechnung für Blockbuster Video und für die Buchhandlungen von Borders kam, die Nostalgiker unter uns mögen einen Anflug von Bedauern verspürt haben, obwohl sie es kommen sehen. Von den dreien, nur Kodak existiert noch oder handelt öffentlich, zu einem Penny-Stock-Preis von 2 US-Dollar pro Aktie.

Diese Unternehmen wurden zerrüttet – von Kräften abgelöst, die ihre Produkte oder Dienstleistungen obsolet machten. Da wir technologisch fortschrittlicher geworden sind, diese Art von Störung ist häufiger geworden. 1964, die durchschnittliche Betriebszugehörigkeit eines Unternehmens im 500-Aktienindex von Standard &Poor's – der 500 große US-Unternehmen repräsentiert – betrug 33 Jahre, laut Beratungsunternehmen Innosight. Bis 2016, Es war 24 Jahre, und das Unternehmen prognostiziert, dass es bis 2027 auf 12 Jahre schrumpfen wird.

Es obliegt dem langfristigen Investor, dann, Aktien zu wählen, die angesichts anhaltender Herausforderungen wahrscheinlich nicht bröckeln werden. Die unten aufgeführten Aktien sind für eine langfristige Performance trotz aktueller oder potenzieller Störungen in ihren Branchen gerüstet. Einige handeln zu hohen Bewertungen, und alle könnten von einem Bärenmarkt oder einer Rezession beeinträchtigt werden. Aber wenn Sie bereit sind, langfristig zu halten, diese Firmen sollten gesunde Renditen liefern. Preise und sonstige Daten Stand 6. September.

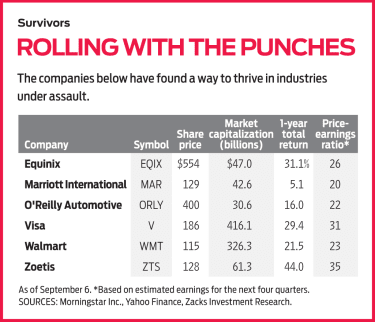

Equinix (Symbol EQIX, 554 $). Equinix hat bereits bewiesen, dass es trotz technologischer Disruption erfolgreich sein kann. Equinix begann als "Colocation"-Firma, Vermietung von Räumlichkeiten in physischen Zentren für die Datenspeicherung und Computernetzwerkausrüstung von Unternehmen. "Es diente im Wesentlichen als Ein- und Ausstiegsrampe zum Internet, " sagt Mike Lippert, Portfoliomanager bei Baron Opportunity Fund.

Dann kam die Wolke, und die weit verbreitete Besorgnis unter den Anlegern, dass Unternehmen ihre Computerarbeit über die Rechenzentren großer öffentlicher Cloud-Anbieter leiten würden, wie Amazon Web Services und Microsoft Azure, Colocation-Zentren wie das von Equinix obsolet werden. Stattdessen, sagt Lippert, Equinix angepasst, Partnerschaft mit den großen Cloud-Playern, damit Equinix-Zentren als Clearinghouses fungieren können, in denen Kunden auf zahlreiche öffentliche Cloud-Dienste zugreifen. Zum Beispiel, ein Equinix-Geschäftskunde kann auf verschiedene öffentliche Clouds zugreifen, wie AWS und Azure, sowie cloudbasierte Softwareanwendungen, wie Salesforce und Workday, in einem Platz.

Die Zentren von Equinix verfügen über viermal so viele Verbindungen wie der nächstgrößte Wettbewerber, und das Unternehmen sollte den Umsatz stetig steigern, da es seine Kapazitäten erweitert, um die starke Nachfrage nach seinem Geschäft zu befriedigen, sagt Keith Snyder, Analyst beim Investment-Research-Unternehmen CFRA. Equinix, die als Immobilien-Investment-Trust strukturiert ist, ist nicht mehr billig, nachdem sie dieses Jahr bisher 60% zurückgebracht hat. Lippert sieht es jedoch als solide langfristige Beteiligung, die in den nächsten zehn Jahren ein jährliches Wachstum der Funds from Operations (ein Maß für die Rentabilität von REITs) im hohen einstelligen Prozentbereich erzielen kann.

Marriott International (MAR, 129 $). Home-Sharing-Websites sind ein wachsendes Problem für Hotels. Airbnb listet auf seiner Website mehr als 6 Millionen Unterkünfte auf (von 300, 000 Anfang 2014) – eine beeindruckende Zahl, wenn man bedenkt, dass weltweit 17 Millionen Zimmer in Hotels angeboten werden.

Der Einbruch hat die Preissetzungsmacht der Hotels eingeschränkt, sagt Becky Baker, Portfoliomanager bei Fidelity Select Leisure. Bisher im Jahr 2019, Umsatz pro verfügbarem Zimmer, ein Maß für die Rentabilität des Hotels, ist nur um 1% gewachsen, und Baker sieht in absehbarer Zeit keine starke Wachstumsbeschleunigung. Aber inmitten der Hotelflaute, Marriott ist gut aufgestellt, mit besseren Wachstumsaussichten als seine Konkurrenten, Sie sagt.

Hilfreich ist, dass Marriott praktisch keines seiner branchenführenden 1,3 Millionen Zimmer besitzt; 97 % davon werden entweder vom Unternehmen verwaltet oder als Franchise betrieben. Solche Vereinbarungen ermöglichen es Marriott, wiederkehrende Gebühren von den Hotelbesitzern und Franchisenehmern zu erheben. Das Modell erfordert praktisch kein Kapital von Marriott, um ein neues Hotel zu eröffnen. Bäcker sagt, und das Unternehmen steigert sein Zimmerangebot mehr als doppelt so schnell wie der Rest der Branche. Marriott plant, bis zu 295 zu addieren, 000 neue Zimmer bis 2021, ein Schritt, den das Unternehmen erwartet, um den Gewinn pro Aktie gegenüber 2018 um bis zu 15% auf das Jahr hochgerechnet zu steigern.

O'Reilly Automotive (ORLY, 400 US-Dollar). Als Amazon 2017 in das Autoteilegeschäft einstieg, Die Aktien des Autoteileverkäufers O'Reilly fielen steil. O'Reilly wäre nicht der erste Laden gewesen, der durch den schnellen Versand des Mega-Händlers geschlossen wurde, niedrige Preise und großes Inventar. Aber die Aktie von O'Reilly erholte sich, als das Unternehmen zeigte, dass es eines der seltenen Geschäftsmodelle hat, das von der allgegenwärtigen Bedrohung durch den E-Commerce isoliert ist.

O'Reilly verkauft After-Market-Teile und Werkzeuge an professionelle Mechaniker und Heimwerker. Mit etwa 5, 300 Geschäfte, fast alle befinden sich im Umkreis von 300 Meilen von einem Distributionszentrum, O'Reilly kann schnell an Mechaniker liefern, die kurzfristig bestimmte Teile benötigen. "Wenn Sie ein Teil nicht in 30 bis 45 Minuten versenden können, Sie werden nicht lange ein bevorzugter Distributor bleiben. Amazon bietet Same-Day-Versand an, aber sie können sich nicht so schnell bewegen, ", sagt Hennessy Focus-Portfoliomanagerin Ira Rothberg. Und die Einzelhandelsmitarbeiter von O'Reilly bieten Anleitung und Fachwissen für die DIY-Menge, die bei einem großen Online-Händler schwerer zu finden ist. er sagt.

O'Reilly wird seine Konkurrenten beim Wachstum der Ladenfläche wahrscheinlich übertreffen, Umsatz und Ergebnis der nächsten Jahre, und es soll vom zunehmenden Alter der Fahrzeuge im Straßenverkehr profitieren, was Nachfrage nach mehr Reparaturen schaffen sollte, sagt CFRA-Analyst Garrett Nelson. Er sieht einen Gewinnanstieg von 8,7 % im Jahr 2019, gefolgt von einem Anstieg von 15,7% im Jahr 2020. Er bewertet die Aktie als "starken Kauf".

K9I-UNDISTRUPTABLE.a.indd

Visum (V, 186 $). Im Wesentlichen der weltweit größte Mauteintreiber für elektronische Zahlungen, Visa hat von einer jahrzehntelangen Abkehr von Bargeld profitiert. Aber das Unternehmen gibt als erstes zu, dass Innovationen im Bereich Mobile Commerce und Peer-to-Peer-Zahlungen, zusammen mit fortschreitender Technologie (einschließlich der Zunahme von Geräten mit Internetverbindung), wird die Art und Weise, wie Menschen und Unternehmen Geld austauschen, weiter drastisch erweitern und verändern. Visa schätzt, dass sich die Zahl der für Zahlungen verwendeten Geräte und die Zahl der Möglichkeiten, diese zu akzeptieren, bis 2022 verzehnfachen wird.

Analysten des Finanzdienstleistungsunternehmens William Blair sagen, Visa sei der Kurve voraus geblieben. Investitionen in und Partnerschaften mit Finanztechnologieunternehmen, um sicherzustellen, dass die elektronischen Zahlungen der Zukunft "über die Schienen von Visa erfolgen".

Visa hat vom Aufkommen elektronischer Zahlungsplattformen wie PayPal und seiner Tochtergesellschaft Venmo profitiert. deren Kunden Zahlungen größtenteils über Kredit- und Debitkarten finanzieren, sagt Brandon Ladoff, Co-Manager des Polen Wachstumsfonds.

Handel mit dem 31-fachen des geschätzten Gewinns für die kommenden 12 Monate, Visa-Aktien sind nicht zum Schnäppchenpreis. Aber Ladoff sieht viel Raum für langfristiges Wachstum, vor allem, wenn man bedenkt, dass 85 % der weltweiten Transaktionen immer noch in bar ausgeführt werden. Er erwartet, dass Visa in den nächsten halben zehn Jahren die Einnahmen in den oberen Teenagerjahren um einen jährlichen Prozentsatz steigern wird.

Walmart (WMT, 115 $). Wenn es um Störungen im Einzelhandel geht, Walmart ist "der einzige amerikanische Einzelhändler, der umfassend mit dem Einzelhandelsangebot von Amazon konkurrieren kann. “, sagt Morningstar-Analyst Zain Akbari.

Walmarts Lebensmittelgeschäft verschafft dem Unternehmen einen Vorteil gegenüber Amazon. Lebensmittel machen mehr als die Hälfte des Umsatzes in Walmarts US-Geschäften aus. Die großzügigen Einrichtungen und Parkplätze von Walmart sind für sogenannte „Click and Pick“-Shopping-Modelle (online bestellen und im Geschäft abholen) optimiert. was für Amazon in seinen Whole Foods-Läden schwieriger zu realisieren sein wird, sagt Mark Finn, Fondsmanager von T. Rowe Price Value. Das Lebensmittelangebot von Walmart führt die Kunden zu profitableren Waren im Rest des Ladens. sagt Akbari.

Walmart stärkt sein aufstrebendes E-Commerce-Geschäft, das nur 4,7 % des Nettoumsatzes der US-Division ausmacht, sagt Nelson von CFRA. Er sagt, Walmart sei gut positioniert, um den Würgegriff von Amazon im E-Commerce zu lockern. nachdem wir im Mai den kostenlosen Versand am nächsten Tag für Bestellungen über 35 US-Dollar eingeführt haben (ohne eine Gebühr, die den jährlichen Mitgliedschaftskosten von Amazon Prime entspricht). Er prognostiziert für das im Januar endende Geschäftsjahr ein Umsatzwachstum im E-Commerce von 35 %. im Vergleich zum Vorjahr. Das sollte Walmart (mit dem 23-fachen des Jahresgewinns gehandelt) helfen, die Bewertungslücke bei Amazon (mit dem 71-fachen Gewinn) zu schließen. sagt Nelson. Er stuft Walmart-Aktien als "Kauf" ein.

Zoetis (ZTS, 128 $). Die schlechte Nachricht für Arzneimittelhersteller ist, dass die Senkung der Preise für verschreibungspflichtige Medikamente ein parteiübergreifendes Ziel ist. eine vielversprechende Störung alter Preismodelle und volatiler Aktienkurse. Die Trump-Administration erwägt einen Plan, der die Medicare-Zahlungen für bestimmte Medikamente auf die niedrigeren Preise für diese Medikamente in anderen Ländern stützen würde. Und Analysten sagen, ein Einzahlersystem, wie der im Rahmen der Medicare for All-Pläne vorgeschlagene, könnte die Preissetzungsmacht der Pharmaunternehmen drastisch reduzieren.

Zoetis, die Medikamente herstellt, Impfstoffe und Diagnostika für Nutz- und Heimtiere, brauchen sich darüber keine Sorgen zu machen. Wie Morningstar-Analystin Debbie Wang feststellt, der Tiergesundheitsindustrie "fehlen große Player wie Medicare, Einzahlerregierungen oder große Versicherungsunternehmen", die sich möglicherweise auf die Preisgestaltung der Arzneimittelhersteller auswirken könnten. Zoetis hat wenig Konkurrenz durch Generika, und Besitzer von Haustieren und Großviehbetrieben zahlen eine Prämie für Rezepte von einem Unternehmen, dem sie vertrauen, sagt Fondsmanager Ladoff.

Im Gegensatz zu vielen seiner Konkurrenten – Tiergesundheitsabteilungen von Human-Pharma-Unternehmen – kann sich Zoetis auf die Entwicklung von Behandlungen ausschließlich gegen Tierkrankheiten konzentrieren. Analysten der Credit Suisse sind optimistisch, was die Behandlungspipeline des Unternehmens angeht. und sie glauben, dass Zoetis die Gewinne 2019 um 14% steigern wird, gefolgt von einem Anstieg um 11% im Jahr 2020. Obwohl die Aktie von der Credit Suisse ein "Outperform"-Rating erhält, Es ist erwähnenswert, dass sie derzeit mit dem 35-fachen des Jahresgewinns gehandelt werden. verglichen mit einem durchschnittlichen Forward-KGV von 25 in den letzten fünf Jahren.

-

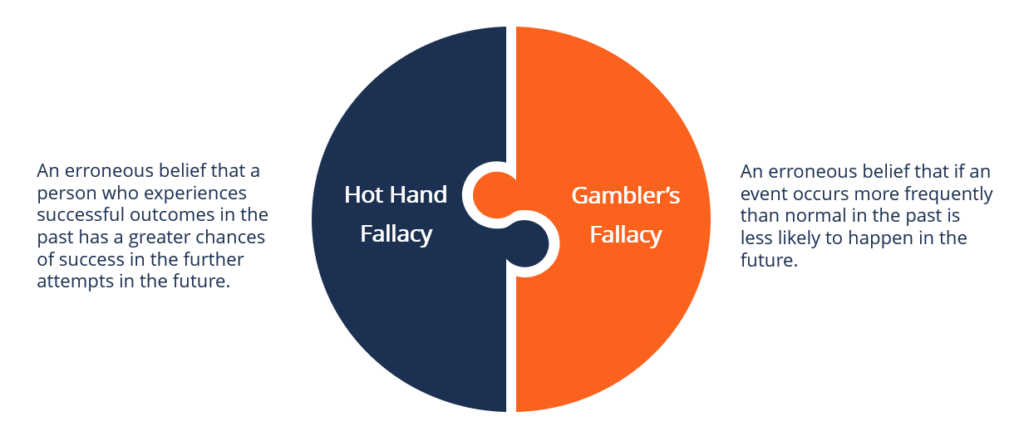

Was ist heiße Hand?

Hot Hand ist eine kognitive soziale Verzerrung, bei der eine Person glaubt, dass eine erfolgreiche vergangene Leistung verwendet werden kann, um den Erfolg in zukünftigen Versuchen vorherzusagen. Mens

-

So erstellen Sie ein umfassendes Budget für Ihre Traumhochzeit

Eine Hochzeit zu planen ist bekanntlich eine aufregende und stressige Erfahrung. Wenn Sie das Glück haben, eine Hochzeit am Horizont zu haben, Sie kennen wahrscheinlich bereits den enormen Arbeitsaufw

-

Was sind offene und geschlossene Investmentfonds?

Viele Anleger betrachten offene und geschlossene Investmentfonds als ähnlich, da beide Investmentfonds ihnen eine kostengünstige Möglichkeit bieten, Kapital zu bündeln und in eine diversifizierte, pro

-

Was kann ich tun, wenn ich meine Debitkarten-PIN-Nummer verloren habe?

Wenn Sie Ihre Debitkarten-PIN-Nummer verlieren, können Sie verschiedene Dinge tun. Die PIN Ihrer Debitkarte gibt Ihnen die Möglichkeit, Transaktionen über einen Geldautomaten durchzuführen und Cashba

Öffentlicher Investitionsfonds

- Was wir von Target-Date-Fonds lernen können

- 5 großartige Fonds, um sich in Abwärtsmärkten zu schützen

- Die 10 besten REITs für den Rest des Jahres 2021

- Beste Investmentfonds für eine Investition im Jahr 2021

- Franklin Investment Funds:Umbenennung und Neukategorisierung:Die vollständig aktualisierte Liste

- 5 großartige Fonds für einen rückläufigen Markt

-

Was ist Produktdifferenzierung?

Was ist Produktdifferenzierung? Produktdifferenzierung ist die Einführung einzigartiger, Unterscheidungsmerkmale oder Merkmale eines Produkts, um einen USP (Unique Selling Proposition) des Produkts zu gewährleisten. Die Differenzier...

-

3 Ally Bank Privatkredit-Alternativen

3 Ally Bank Privatkredit-Alternativen Ally Bank ist eine Online-Bank, die derzeit keine Privatkredite anbietet. Ein Zweig von Ally Financial Inc., die Bank setzt auf Online-Sparkonten, Konten überprüfen, Autokredite und Wohnungsbaudarlehe...

-

Gute Fonds in schlechten Märkten

Gute Fonds in schlechten Märkten temmuz kann arsiray Wenn Sie nach einem Aktienfonds suchen, der steigt, wenn alle anderen fallen, Sie sind wahrscheinlich enttäuscht, dass Sie diesen Topf voll Gold unter einem Regenbogen nicht gefu...

-

34 beste Lifestyle-Blogs für Frauen, um inspiriert zu bleiben

34 beste Lifestyle-Blogs für Frauen, um inspiriert zu bleiben Möchten Sie inspiriert bleiben, während Sie an Ihren Lebenszielen arbeiten? Vielleicht brauchen Sie etwas Kreativität bei der Wohnkultur, Karrieretipps, oder Reiseideen. Was auch immer es ist, Diese L...