5 wunderbare Mid-Cap-Fonds

Getty Images

In der Theorie, Aktien mittelständischer Unternehmen operieren an einem Sweet Spot für Anleger. Nicht mehr darum kämpfen, aus den Toren herauszukommen, diese finanzstarken Unternehmen, geführt von erfahrenen Führungskräften, sollte mit mehr Stabilität kommen als kleine Unternehmen. Sie sollten auch ein größeres Wachstumspotenzial bieten als Mega-Unternehmen, deren Aktien eine Marktkapitalisierung (Aktienkurs multipliziert mit ausstehenden Aktien) aufweisen, die in die Hunderte von Milliarden gehen.

In der Praxis, die Theorie gilt über längere Zeiträume. In den letzten 20 Jahren hat Bestandteile des Russell Midcap-Index, der derzeit Sportmarktkapitalisierungen zwischen 2 und 35 Milliarden US-Dollar aufweist, den Gewinn je Aktie schneller gesteigert haben, im Durchschnitt, als ihre Large- und Small-Cap-Pendants. Im gleichen Zeitraum, Mid-Caps waren etwa 14 % volatiler als Aktien des Large-Cap-Standard &Poor’s 500-Aktienindex und 15 % weniger volatil als der Small-Cap-Russell 2000-Index. Und in fast jedem Zeitrahmen, den Sie wählen – egal ob 10, fünfzehn, 20 oder 30 Jahre – Mid-Cap-Aktien haben sowohl ihre kleineren als auch ihre größeren Pendants übertroffen.

Ab Juni 2019, Mid-Cap-Aktien machten 26% des US-Aktienmarktes aus, aber nur 11% des Vermögens in US-Investmentfonds, laut Vermögensverwalter Carillon Tower Advisers. Wenn Sie erwägen, Ihren Anteil an mittelständischen Unternehmen zu erhöhen, Betrachten Sie die folgenden Fonds, die sich hauptsächlich auf Mid Caps konzentrieren. Alle haben fähige Manager, beeindruckenden langjährigen Track Records und sind offen für neue Investoren.

Baron Asset (BARAX)

Baron-Fonds

- 1 Jahr Rendite: 22,0%

- 5-Jahres-Rückkehr: 12,8 %

- Durchschnittliche Marktkapitalisierung: 16,8 Milliarden US-Dollar

- Kostenquote: 1,3 %

Fast jeder Investmentfondsmanager behauptet, langfristig zu investieren, Aber nur wenige nehmen dieses Prinzip so ernst wie Andrew Peck, Fondsmanager von Baron Asset. Die Umschlagsquote seines Fonds von 9,9 % bedeutet, dass Aktien in der Regel länger als 10 Jahre im Portfolio bleiben. im Durchschnitt. Der durchschnittliche Fonds, der in schnell wachsende mittelständische Unternehmen investiert, neigt dazu, eine Aktie vor dem zweiten Jahrestag ihres Kaufs zu verwerfen.

Zur Berücksichtigung im Portfolio, ein Unternehmen muss über ein exzellentes Management-Team verfügen, einen etablierten Wettbewerbsvorteil gegenüber Mitbewerbern und eine lange Startbahn für Wachstum. Unternehmen, die die letztgenannte Anforderung erfüllen, bieten in der Regel ein Produkt oder eine Dienstleistung an, die einen großen und wachsenden Markt adressieren und nicht anfällig für zyklische Schwankungen der Wirtschaft oder der Rohstoffpreise sind. sagt Peck. Die Top-Wette im Portfolio ist Idexx Laboratories (IDXX), ein führender Hersteller von diagnostischen Instrumenten, die von Tierärzten verwendet werden. Peck sagt, das Unternehmen dominiert einen Markt, in dem er in den nächsten halben zehn Jahren ein Umsatzwachstum im hohen einstelligen Prozentbereich sieht. dank der gestiegenen Nachfrage nach tierärztlichen Dienstleistungen und dem Wachstum der Heimtierhaltung weltweit. Peck gefällt das wiederkehrende Umsatzmodell des Unternehmens, unter dem es Geräte an Tierärzte verkauft und dann weiterhin Nachfüllpackungen für die Einwegkomponenten der Maschinen verkauft.

Peck möchte, dass sich eine Aktie in fünf Jahren verdoppelt (das entspricht einer annualisierten Rendite von 15%). In letzter Zeit, das Portfolio hat die Erwartungen erfüllt und dann einige, in den letzten drei Jahren annualisierte 19,8 % zurückgezahlt, verglichen mit einer Rendite von 17% für den Russell Midcap Growth Index. Der Fonds ist nicht billig. Seine Kostenquote von 1,30 % liegt deutlich über den 1,02 %, die von einem durchschnittlichen Mitbewerber erhoben werden. Aber für zahlungswillige Anleger der Fonds ist ein beständiger Performer, in jedem der letzten neun Kalenderjahre in der oberen Hälfte seiner Vergleichsgruppe landete.

Fidelity Mid-Cap-Aktie (FMCSX)

Treue

- 1 Jahr Rendite: 12,5 %

- 5-Jahres-Rückkehr: 8,8%

- Durchschnittliche Marktkapitalisierung: 8,8 Milliarden US-Dollar

- Kostenquote: 0,67%

Lead Manager John Roth (der auch den ausgezeichneten Fidelity New Millennium Fund verwaltet) und Co-Manager Nicky Stafford teilen zwei grundlegende Ansichten:dass der Aktienkurs eines Unternehmens von den Erwartungen der Anleger an die zukünftige Ertragskraft des Unternehmens bestimmt wird, und dass Anleger oft falsch liegen. Diese Haltung verleiht Fidelity Mid-Cap-Aktien eine konträre Neigung. die in Aktien mit Wachstums- und Wertmerkmalen und einer Marktkapitalisierung zwischen 1 Milliarde USD und 10 Milliarden USD investiert. Die Manager jagen nach aufstrebenden, schnell steigende Aktien mit Wachstumspotenzial, das der Markt unterschätzt, oder für stabilere Aktien, deren Wachstum nachhaltiger ist, als die meisten Anleger denken. Aber sie kaufen auch billig, angeschlagene Aktien mit einem identifizierbaren Katalysator, um sie wieder auf Kurs zu bringen.

In den letzten Jahren hat Da die am schnellsten wachsenden Aktien überbewertet sind, der Fonds hat stetig wachsende Unternehmen begünstigt und seine Allokation in Hyper-Growern auf weniger als 10 % reduziert, sagt Roth. Eine Ausnahme bildet Peloton Interactive (PTON), die der Fonds kaufte, bevor er im September an die Börse ging, und besitzt immer noch. Roth sagt, dass der Hersteller von Heimtrainern möglicherweise seine schwerfällige Industrie gestört hat. Hausübung mit Technik und Medien verbinden, und hat die Chance, den Markt für Trainingsgeräte durch die Einführung neuer Produkte zu erweitern.

In jüngerer Zeit, da Investoren angesichts der Marktunsicherheit stetige Züchter aufgeboten haben, Die Manager haben ihre Positionen in konjunktursensitiven Unternehmen wie Energieunternehmen und Hausbauern aufgestockt. Unter solchen Beständen Roth mag Hess (HES), von dem er sagt, dass es sich hervorragend darin auszeichnet, profitable Offshore-Bohrplätze zu finden, und Heimwerker-NVR (NVR), deren Management-Team Roth für die kompetente Kapitalallokation lobt.

Gegen den Strich zu gehen kann zu kurzfristigen Ergebnissen führen. Aber auf lange Sicht, Die Manager haben sich als geschickte und flinke Stockpicker erwiesen. Seit Roth Anfang 2011 mit der Verwaltung des Fonds begann, Die Mid-Cap-Aktie hat eine annualisierte Rendite von 10,6% erzielt, etwas besser als seine Benchmark und 1,9 Prozentpunkte besser als der durchschnittliche Mid-Cap-Mischfonds.

Janus Henderson Mid-Cap-Wert (JMCVX)

Janus

- 1 Jahr Rendite: 13,9%

- 5-Jahres-Rückkehr: 7,6%

- Durchschnittliche Marktkapitalisierung: 10,0 Milliarden US-Dollar

- Kostenquote: 0,83%

Man könnte sagen, die Strategie hinter diesem Fonds ist risikobewusst, obwohl risikobesessener sein könnte. Die Manager Justin Tugman und Kevin Preloger beginnen mit der Jagd nach hochwertigen Aktien, Vermeidung von Unternehmen mit hohem Schuldenstand und Suche nach Unternehmen mit Wettbewerbsvorteilen gegenüber Mitbewerbern und hohen Renditen auf das investierte Kapital (ein Maßstab für die Rentabilität). Das Paar ist auch Value-Investor, Bevorzugung von Aktien, die im Vergleich zu anderen Unternehmen in ihrer Branche günstig gehandelt werden, gegen Messgrößen wie Gewinn und freien Cashflow (Bargewinne, die nach Kapitalausgaben übrig bleiben).

Sobald eine Aktie in die engere Auswahl kommt, die Manager betrachten ein Worst-Case-Szenario:sinkende Umsätze, schrumpfende Gewinnmargen und die Versauerung der Aktien der Anleger. Wenn sie glauben, dass in den nächsten 12 Monaten ein Rückgang des Aktienkurses um 25 % zu erwarten ist, die Manager ziehen weiter. Für die restlichen Namen das Paar projiziert einen konservativ positiven Fall. Die Aktien, bei denen die Vorteile die Nachteile am meisten überwiegen, stehen im Mittelpunkt des 60-Aktien-Portfolios. Zum Beispiel, Die Manager erhöhten vor kurzem ihr Engagement in den Top-10-Holdings Mid-America Apartment Communities (MAA). Tugman sagt, der Immobilien-Investment-Trust, das Eigentumswohnungen im Sonnengürtel besitzt, weniger anfällig für sinkende Mieten oder Erhöhungsbeschränkungen ist als Unternehmen, die in großen, Küstenstädte.

Die defensive Haltung des Fonds kann die Renditen hemmen, wenn die Aktien heiß sind, hält sich aber, wenn die Aktien ins Rutschen geraten. Der Fonds schnitt besser ab als seine Benchmark, als die Aktien im Dezember 2018 und im düsteren zweiten Halbjahr 2015 nachgaben. In den letzten anderthalb Jahrzehnten der Fonds erzielte eine annualisierte Rendite von 8,2 %, weniger als einen Prozentpunkt hinter dem Index, aber mit 17% weniger Volatilität. Eigentlich, Der Fonds bot im Berichtszeitraum eine reibungslosere Fahrt als 99 % der Aktienfonds mit mittlerer Marktkapitalisierung.

Parnassus Mittelkappe (PARMX)

Parnass

- 1 Jahr Rendite: 15,2%

- 5-Jahres-Rückkehr: 9,7%

- Durchschnittliche Marktkapitalisierung: 13,2 Milliarden US-Dollar

- Kostenquote: 0,99%

Ein Mitglied der kiplinger 25, die Liste unserer bevorzugten Investmentfonds ohne Belastung, parnassus Mid Cap investiert in eine Mischung aus mittelständischen Unternehmen mit Wachstums- und Wertmerkmalen. aus den rund 800 Aktien im Benchmark-Russell-Midcap-Index des Fonds, das Team hinter dem Fonds, angeführt von Matt Gershuny und Lori Keith, reduziert die Auswahl auf etwa 40 hochwertige Aktien. in Betracht gezogen werden, Unternehmen müssen immer relevantere Produkte oder Dienstleistungen vorweisen, eine dominante Position unter Peer-Firmen und fähigen Führungskräften, die die Show leiten. Unternehmen werden auch auf Umwelt-, soziale und Governance-Kriterien, und einige Geschäfte, wie diejenigen, die erhebliche Einnahmen aus Alkohol erzielen, Tabak oder Schusswaffen, sind ganz ausgeschlossen. Endlich, die Manager projizieren die Wachstumsaussichten einer Aktie in Bezug auf potenzielle Risiken in den nächsten drei Jahren, Begünstigung von Unternehmen mit einer engen Bandbreite potenzieller Anlageergebnisse, die unter der Einschätzung des Managers des wahren Wertes des Unternehmens gehandelt werden.

Gershuny ist bullish auf Burlington Stores (BURL), ein Geschäft, sagt er, sei in der Vergangenheit das „hässliche Stiefkind“ unter den Discountern gewesen. Gershuny gefällt jedoch die Leitung des Unternehmens unter dem neuen CEO Mike O’Sullivan und sieht eine Chance für den Einzelhändler, seine Marke weiter zu stärken, gleichzeitig die Gewinnmargen zu erhöhen und den Umsatz in bestehenden Geschäften zu steigern.

Es gab nicht viele bewölkte Tage für Gershuny und Keith, der 2008 das Ruder übernahm – etwa ein Jahr vor dem Einsetzen eines Rekord-Bullenmarktes. Aber der Fonds hat seine Arbeit bei vereinzelten Schauern getan, 2011 sein Bogey leicht hinter sich gelassen, 2015 und 2018 – alles harte Jahre für Aktien. Diese Neigung, weniger zu verlieren, wenn es bergab geht, sollte dem Fonds helfen, den Index über einen vollständigen Marktzyklus hinweg zu sagt Gershuny. Und selbst in einem starken Bullenmarkt, der Fonds hat sich hervorragend entwickelt, mit einer annualisierten Rendite, die in den letzten zehn Jahren nur um 0,6 Prozentpunkte hinter der Benchmark zurückbleibt, mit 14% weniger Volatilität.

T. Rowe Price Diversified Mid Cap Growth (PRDMX)

T. Rowe Preis

- 1 Jahr Rendite: 23,4%

- 5-Jahres-Rückkehr: 12,4%

- Durchschnittliche Marktkapitalisierung: 14,7 Milliarden US-Dollar

- Kostenquote: 0,83%

Wachstumsaktien-Investoren, wie Baseballspieler, kann versucht sein, für die Zäune zu schwingen. Aber beim Investieren ein Strikeout bedeutet mehr als eine Reise zurück zum Einbaum – denn eine Investition muss 100 % zurückbringen, um einen Verlust von 50 % auszugleichen. Don Easley und Don Peters, die T. Rowe Price Diversified Mid-Cap Growth leiten, versäumen gerne die Chance, in die Tiefe zu gehen, um häufige Basistreffer zu erzielen.

Das bedeutet, große Wetten zu vermeiden. Der Fonds hält ein breit diversifiziertes Portfolio von mehr als 300 Aktien, mit nicht mehr als 1,6 % des Vermögens, das einem einzelnen Namen gewidmet ist. Die Manager konzentrieren sich auf stetig wachsende Unternehmen – Unternehmen, von denen sie glauben, dass sie ihre Gewinne konstant mit zweistelligen Wachstumsraten steigern können und die eine Erfolgsbilanz bei der Aufrechterhaltung oder Steigerung der Rendite des investierten Kapitals über volle Börsenzyklen vorweisen können. Aber sie wollen nicht zu viel bezahlen. Aktien im Portfolio werden mit dem 20-fachen des geschätzten Gewinns für die nächsten 12 Monate gehandelt, im Durchschnitt, verglichen mit einem Vielfachen von 27 für den Russell Midcap Growth Index. Die Manager werden einsteigen, wenn die Aktien auf ihrem Radar billig werden. Als die Aktien Ende 2018 rutschten, der Fonds erwarb verbilligte Aktien des Softwareunternehmens Coupa Software (COUP), Okta (OKTA) und Paycom-Software (PAYC). Die Firmen bedienen große, wachsende Märkte und betreiben abonnementbasierte Geschäfte, die stetige Gewinne erwirtschaften sollten, sagt Easyley.

Die Ergebnisse für den Fonds waren konsistent. Es hat in einem bestimmten Jahr nie mehr als 55% der Peer-Fonds hinter sich. oder führte mehr als 86% von ihnen. Aber er hat den durchschnittlichen Wachstumsfonds mit mittlerer Marktkapitalisierung in acht der letzten 10 Jahre geschlagen.

-

So vermieten Sie eine Hausgarage

Vielleicht sind Sie auf der Suche nach Möglichkeiten, wertvollen Platz in Ihrer Garage in Einkommen zu verwandeln. Je nach Wohnort und verfügbarem Garagenplatz Sie können möglicherweise mehrere Hunder

-

4 Zahlen, auf die Sie in Verdienstberichten achten sollten,

Andere als Umsatz und EPS Wir befinden uns mitten in der letzten Gewinnsaison 2019, mit Namen wie Alphabet, Facebook, Apfel, Alibaba, und Exxon Mobil geben Anlegern diese Woche einen Einblick in

-

Die Bedeutung einer liebevollen Haltung gegenüber Stakeholdern

Von Dr. Bruno Roque Cignacco Im geschäftlichen Umfeld, Liebe wird gemeinhin als ein Gefühl angesehen, das den Kulturen der meisten Organisationen völlig fremd ist. Einige renommierte Autoren haben

-

Was ist Batch-Kommissionierung? Wie es funktioniert,

Vorteile &Beispiele Lagerbetriebe sind ständig bestrebt, die Betriebskosten zu senken und den Durchsatz zu erhöhen. Ein Schritt, der bei der Verfolgung dieser Ziele nicht übersehen werden darf, ist

Öffentlicher Investitionsfonds

-

So verwenden Sie Doppelgutscheine

So verwenden Sie Doppelgutscheine Die Verwendung von Coupons kann zu enormen Einsparungen führen. In wirtschaftlich angespannten Zeiten Viele Verbraucher suchen nach Coupons, um im Lebensmittelgeschäft zusätzliches Geld zu sparen. Zu...

-

Cent in Rupien umrechnen

Cent in Rupien umrechnen Sie können diese Pfennige ganz einfach in Paise umwandeln. Die Rupie ist die offizielle Währung Indiens. Andere Länder, wie Pakistan, Malaysia und die Malediven, verwenden auch den Namen Rupie für ih...

-

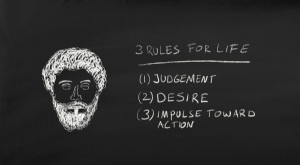

Marcus Aurelius:3 Regeln fürs Leben

Marcus Aurelius:3 Regeln fürs Leben Wie lebt man gut? Eine Frage, über die sich unsere Mitmenschen seit Jahrhunderten Gedanken machen. Aus dieser einfachen Frage, viele Philosophien und Religionen wurden geboren. Aber keine Philosophi...

-

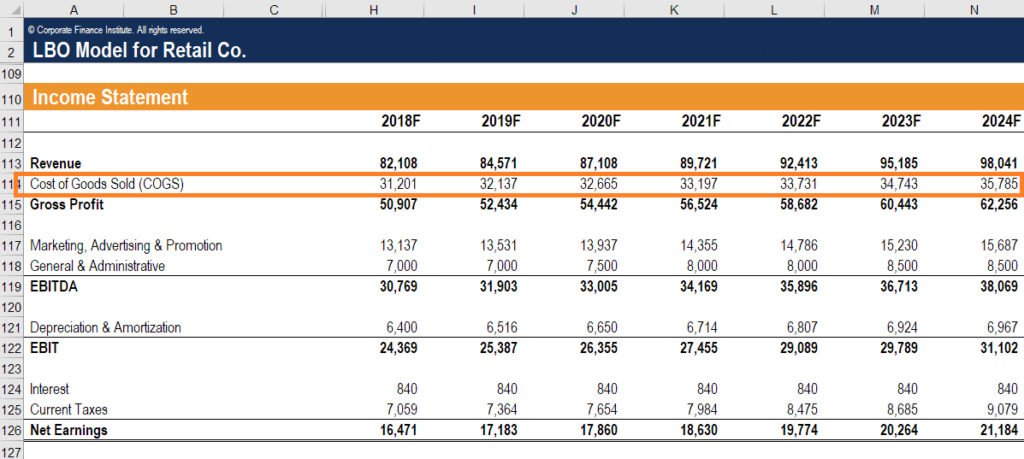

Was sind die Kosten der verkauften Waren (COGS)?

Was sind die Kosten der verkauften Waren (COGS)? Cost of Goods Sold (COGS) misst die „ direkten Kosten “, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, direkte Arbeitskosten, und direkte Wer...