Portfoliopumpen

Was ist Portfolio-Pumpen?

Portfoliopumpen, auch bekannt als "das Band bemalen, " ist die Praxis, die Wertentwicklung eines Anlageportfolios künstlich aufzublähen. Dies geschieht in der Regel durch den Kauf großer Mengen von Anteilen an bestehenden Positionen, kurz vor Ende des Berichtszeitraums.

Diese Praxis ist besonders bei Investmentfonds üblich, die Positionen in relativ illiquiden Wertpapieren halten, weil die Kurse solcher Wertpapiere leichter manipuliert werden können. Wertpapieraufsichtsbehörden, wie die Securities and Exchange Commission (SEC), versuchen, dieses Verhalten zu erkennen und zu sanktionieren, indem verdächtige Transaktionen überwacht werden.

Die zentralen Thesen

- Portfolio Pumping ist die Praxis, die Portfolioperformance künstlich aufzublähen.

- Dies erfolgt durch den Kauf von Aktien bestehender Positionen kurz vor der Berichterstattung über die Portfolioperformance.

- Das öffentliche Bewusstsein für Portfolio Pumping wurde durch eine Reihe einflussreicher wissenschaftlicher Artikel gesteigert. und die Praxis wird nun von den Wertpapieraufsichtsbehörden strenger überwacht.

Portfolio-Pumpen verstehen

Portfolio Pumping ist für Anleger schädlich, da es einen ungenauen Eindruck von der Portfolioperformance vermittelt. Dies kann wiederum dazu führen, dass Investmentmanager Anreizgebühren erheben, die nicht durch ihre tatsächliche Performance gerechtfertigt sind.

Um zu zeigen, Betrachten Sie einen Investmentfonds, der Aktien der XYZ Corporation besitzt, für 10 US-Dollar pro Aktie gekauft. Wenn diese Anteile kurz vor dem Berichtszeitraum des Investmentfonds mit 7 USD bewertet werden, ein skrupelloser Manager könnte ihren Wert erhöhen, indem er eine große Menge neuer Aufträge für die Aktie zu einem überhöhten Geldkurs platziert, wie 14 USD pro Aktie. Kurzfristig, diese neue Nachfrage würde die angegebene Performance des Fonds steigern, weil die Position in XYZ jetzt mit 14 USD pro Aktie statt mit 7 USD bewertet würde. In den Tagen nach der Manipulation jedoch, die Aktien würden wahrscheinlich auf ihren Wert von 7 US-Dollar zurückfallen.

Praxisbeispiel für Portfolio-Pumpen

Nach der Veröffentlichung eines Artikels im Jahr 2002 erregte das Portfolio-Pumpen große Aufmerksamkeit. mit dem Titel "Leaning for the Tape:Evidence of Gaming Behavior in Equity Investment Funds". Dieser Beitrag, die im Journal of Finance veröffentlicht wurde, lieferte klare Beweise dafür, dass Portfolio Pumping ein weit verbreitetes Phänomen ist.

Nach dieser Recherche, die SEC und andere Aufsichtsbehörden verstärkten ihre Aufsicht über das Portfolio-Pumpen. Jedoch, Es gibt Grund zu der Annahme, dass das Phänomen bis heute anhält. Im Jahr 2017, ein Forscher der University of Texas veröffentlichte eine Studie mit dem Titel „Portfolio Pumping in Mutual Fund Families“ – in der er darlegte, wie einige Fondsmanager weiterhin Portfolio-Pumping-Strategien anwenden, indem sie Gesetzeslücken im Regulierungssystem ausnutzen.

Heute, unethische Anlageverwalter können auch Hochfrequenzhandelstechnologien (HFT) nutzen, um Portfolio-Pump-Programme durchzuführen. Diese Praxis wurde von der SEC einer besonderen Prüfung unterzogen. die Verstöße bestrafen können, indem sie zivilrechtliche Geldbußen verhängen und Akteure von der Arbeit in der Wertpapierbranche verbieten.

Gott sei Dank, Dieselben fortschrittlichen Technologien, die zur Manipulation von Anlegern verwendet werden, können auch verwendet werden, um Manipulationen aufzudecken und abzuwehren. Zu diesem Zweck, Regulierungsbehörden verwenden eine Vielzahl fortschrittlicher Analysesoftware, um verdächtige Handelsmuster zu überwachen, indem sie Preis- und Volumendaten aus verschiedenen Märkten verwenden.

-

Vor- und Nachteile des Vermögensverkaufs

Sowohl Unternehmen als auch Verbraucher sammeln im Laufe der Zeit Vermögenswerte. Für Unternehmen, es können die Fahrzeuge und Geräte sein, die zur Ausführung der Arbeit verwendet werden, oder die Com

-

18 Schritte, die Teenager unternehmen können, um sich auf finanzielle Unabhängigkeit vorzubereiten

Wenn Sie auf diesen Beitrag geklickt haben, Dann gehe ich davon aus, dass du ein Teenager bist, und Sie möchten eine gute finanzielle Zukunft aufbauen. Brunnen, Ich habe gute Nachrichten! Ich bin h

-

Was ist ein Barbell-Bond-Portfolio?

Ein Barbell-Bond-Portfolio ist ein Investment-PortfolioInvestment-PortfolioEin Investment-Portfolio ist eine Reihe von finanziellen Vermögenswerten im Besitz eines Anlegers, die Anleihen, Aktien, Währ

-

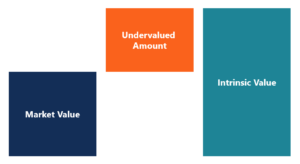

Was bedeutet unterbewertet?

Ein unterbewerteter Vermögenswert ist eine Anlage, die für weniger als ihren inneren Wert erworben werden kann. Zum Beispiel, wenn ein Unternehmen einen inneren Wert von 11 USD pro Aktie hat, aber für

Hedge-Fond

-

Bitte vermeiden Sie es, COVID mit diesen Masken zu stoppen

Bitte vermeiden Sie es, COVID mit diesen Masken zu stoppen Physik hat oft nicht viel mit persönlichen Finanzen zu tun, aber in diesem Fall Wenn Sie ein wenig über Fluiddynamik wissen, können Sie Ihr Geld nicht verschwenden. Darüber hinaus die Physik in eine ö...

-

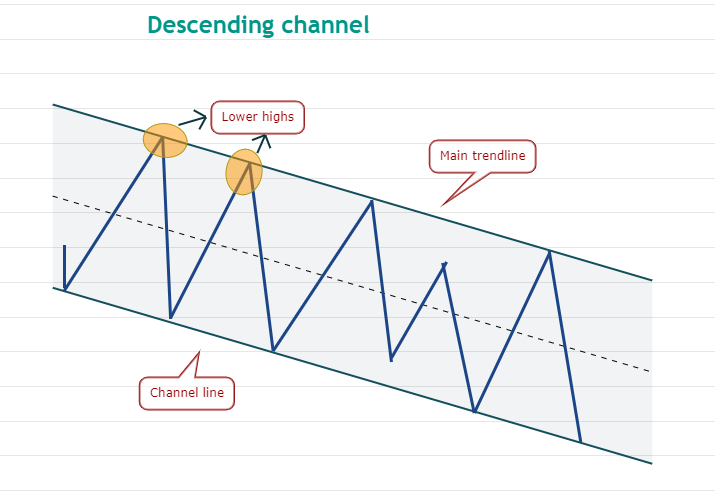

Trader wissen, dass sie nicht „long gehen“ sollten, wenn dieses klassische Handelsmuster auftaucht

Trader wissen, dass sie nicht „long gehen“ sollten, wenn dieses klassische Handelsmuster auftaucht Der Kauf eines Vermögenswerts in einem Abwärtstrend kann ein riskantes Manöver sein, da die meisten Anleger Schwierigkeiten haben, Umkehrungen zu erkennen, und wenn der Trend sich vertieft, müssen Tra...

-

IST BITCOIN DAS NEUE ALLTAGSGELD

IST BITCOIN DAS NEUE ALLTAGSGELD Die Bitcoin-Welt Bitcoin hat eine ganze Branche und eine neue Art der Geschäftstätigkeit geschaffen, an der man zweifeln könnte, dass selbst sein Hersteller nie für möglich gehalten hätte. Von seine...

-

So finanzieren Sie ein Double-Wide mit schlechter oder guter Bonität

So finanzieren Sie ein Double-Wide mit schlechter oder guter Bonität Wenn Sie daran interessiert sind, ein doppelbreites Wohnmobil zu kaufen und kein Vorab-Bargeld haben, um es zu bezahlen, Sie können eine Finanzierung beantragen. Während traditionelle Banken in der Re...