Abnormale Rückkehr

Was ist eine abnormale Rückkehr?

Eine abnormale Rendite beschreibt die ungewöhnlich hohen Gewinne oder Verluste, die durch eine bestimmte Anlage oder ein Portfolio über einen bestimmten Zeitraum erzielt werden. Die Performance weicht von den erwarteten Investitionen ab, oder erwartet, Rendite (RoR) – die geschätzte risikoadjustierte Rendite basierend auf einem Asset-Pricing-Modell, oder Verwendung eines langfristigen historischen Durchschnitts oder mehrerer Bewertungstechniken.

Ungewöhnliche Rücksendungen können einfach anomal sein oder auf etwas Schändlicheres wie Betrug oder Manipulation hinweisen. Abnorme Renditen sollten nicht mit "Alpha" oder Überrenditen von aktiv verwalteten Anlagen verwechselt werden.

Die zentralen Thesen

- Eine abnormale Rendite ist eine Rendite, die von der erwarteten Rendite einer Anlage abweicht.

- Das Vorhandensein von anormalen Renditen, die in positiver oder negativer Richtung sein können, hilft Anlegern, die risikoadjustierte Performance zu bestimmen.

- Durch Zufall kann es zu ungewöhnlichen Renditen kommen, aufgrund eines externen oder unvorhergesehenen Ereignisses, oder als Ergebnis von schlechten Schauspielern.

- Eine kumulative abnormale Rendite (CAR) ist die Summe aller abnormalen Renditen und kann verwendet werden, um die Auswirkungen von Klagen zu messen. Aufkäufe, und andere Ereignisse haben Aktienkurse.

Abnormale Rückgaben verstehen

Abnormale Renditen sind bei der Bestimmung der risikoadjustierten Wertentwicklung eines Wertpapiers oder Portfolios im Vergleich zum Gesamtmarkt oder einem Referenzindex von wesentlicher Bedeutung. Abnorme Renditen könnten dabei helfen, die Fähigkeiten eines Portfoliomanagers auf risikoadjustierter Basis zu erkennen. Es wird auch veranschaulichen, ob die Anleger eine angemessene Entschädigung für das eingegangene Anlagerisiko erhalten haben.

Eine abnormale Rendite kann entweder positiv oder negativ sein. Die Zahl stellt lediglich eine Zusammenfassung dar, wie sich die tatsächlichen Renditen von der prognostizierten Rendite unterscheiden. Zum Beispiel, 30 % in einem Investmentfonds zu verdienen, von dem erwartet wird, dass er durchschnittlich 10 % pro Jahr beträgt, würde eine positive abnormale Rendite von 20 % erzielen. Wenn, auf der anderen Seite, in diesem gleichen Beispiel, die tatsächliche Rendite betrug 5 %, dies würde zu einer negativen anormalen Rendite von 5 % führen.

Die abnormale Rendite wird berechnet, indem die erwartete Rendite von der realisierten Rendite abgezogen wird und kann positiv oder negativ sein.

Kumulative anormale Rendite (CAR)

Die kumulative abnormale Rendite (CAR) ist die Summe aller abnormalen Renditen. In der Regel, die Berechnung der kumulativen anormalen Rendite erfolgt über ein kleines Zeitfenster, oft nur Tage. Diese kurze Dauer ist darauf zurückzuführen, dass Beweise gezeigt haben, dass die Aufstockung der täglichen anormalen Renditen zu Verzerrungen in den Ergebnissen führen kann.

Die kumulative abnormale Rendite (CAR) wird verwendet, um die Auswirkungen von Klagen zu messen. Aufkäufe, und andere Ereignisse haben Auswirkungen auf Aktienkurse und sind auch nützlich, um die Genauigkeit von Asset-Preismodellen bei der Vorhersage der erwarteten Leistung zu bestimmen.

Das Capital Asset Pricing Model (CAPM) ist ein Rahmenwerk, das verwendet wird, um die erwartete Rendite eines Wertpapiers oder Portfolios basierend auf der risikofreien Rendite zu berechnen. Beta, und die erwartete Marktrendite. Nach der Berechnung der erwarteten Rendite eines Wertpapiers oder Portfolios Die Schätzung der anormalen Rendite wird berechnet, indem die erwartete Rendite von der realisierten Rendite abgezogen wird.

Beispiel für abnormale Rückgaben

Ein Anleger hält ein Wertpapierportfolio und möchte die anormale Rendite des Portfolios im Vorjahr berechnen. Angenommen, die risikofreie Rendite beträgt 2 % und der Referenzindex hat eine erwartete Rendite von 15 %.

Das Portfolio des Anlegers rentierte 25 % und hatte gemessen am Referenzindex ein Beta von 1,25. Deswegen, angesichts der Höhe des übernommenen Risikos, das Portfolio hätte 18,25% rentieren sollen, oder (2% + 1,25 x (15% - 2%)). Folglich, die abnorme Rendite im Vorjahr betrug 6,75 % bzw. 25 - 18,25 %.

Dieselben Berechnungen können für eine Aktienhaltung hilfreich sein. Zum Beispiel, Aktie ABC erzielte 9% und hatte ein Beta von 2, gemessen an seinem Referenzindex. Bedenken Sie, dass die risikofreie Rendite 5 % beträgt und der Referenzindex eine erwartete Rendite von 12 % hat. Basierend auf dem CAPM, Die Aktie ABC hat eine erwartete Rendite von 19%. Deswegen, Die Aktie ABC wies eine abnormale Rendite von -10% auf und blieb während dieses Zeitraums hinter dem Markt zurück.

-

5 Schritte zum sicheren Kauf von Tether

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

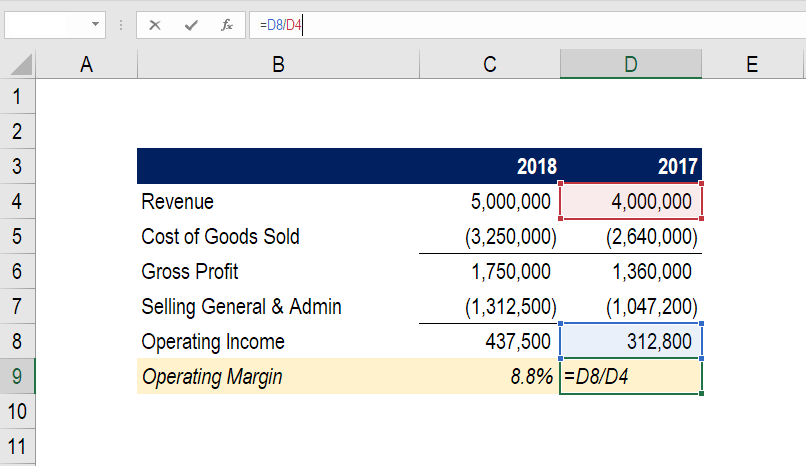

Was ist operative Marge?

Die Betriebsmarge entspricht dem BetriebsertragOperating IncomeOperating IncomeDer Betriebsgewinn ist der Betrag der Einnahmen, die nach Abzug der operativen direkten und indirekten Kosten von den Ver

-

So verwandeln Sie Ihren Müll in Geld

Konsignationsläden sind nur ein Ort, um Ihre Vintage-Ware zu verkaufen. Verdienen Sie Geld mit Ihren unerwünschten Gegenständen. Machen Sie Ihren Müll zu Geld:Räumen Sie die Unordnung auf und lassen

-

Schreiben als spirituelle Übung

Schreiben ist auch eine spirituelle Übung. Ich habe jeden Tag geschrieben, bevor ich meinen Lebensunterhalt als Schriftsteller verdiente. Als ich anfing zu schreiben, Ich habe sofort gespürt, dass es

Fondsinformationen

-

So funktioniert der Zinseszins auf einem Sparkonto

So funktioniert der Zinseszins auf einem Sparkonto Einer der besten Aspekte bei der Eröffnung eines Sparkontos besteht darin, zu beobachten, wie das Geld, das Sie einzahlen, im Laufe der Zeit wächst. dank Interesse. Sparkonten wachsen in der Regel m...

-

3 Überlebenstipps für Börsencrashs für 2021

3 Überlebenstipps für Börsencrashs für 2021 Anleger, die den S&P 500 in diesem Jahr am Tiefpunkt gekauft haben, können einen satten Gewinn von 65 % vorweisen. Das ist viel für neun Monate. Der letzte Anstieg von 65 % des S&P 500 dauerte etwa ...

-

So finden Sie günstige Wohnungen zur Miete

So finden Sie günstige Wohnungen zur Miete Jimmy McMillan, Anführer der The Rent is Too Damn High Party, mit seiner Präsidentschaftskandidatur im Jahr 2012 einen Nerv getroffen. Während McMillan nie ein wirklicher Anwärter auf das Amt war, di...

-

Was ist ein variabler Zinssatz?

Was ist ein variabler Zinssatz? Ein variabler Zinssatz bezieht sich auf einen variablen Zinssatz, der sich über die Laufzeit der Schuldverpflichtung ändert. Es ist das Gegenteil eines festen Zinssatzes, wobei der Zinssatz während de...