Eine bessere Alternative zur Erhebung der Banksteuer

In all dem Lärm und der Wut um die Bankensteuer, ein wirksamerer Alternativvorschlag zur Umsetzung ist offenbar vergessen worden. Im Jahr 2015 schlug der südaustralische Premierminister Jay Weatherill vor, dass das Bankwesen der GST unterliegen sollte.

Diese Idee hatte eine viel solidere wirtschaftliche Grundlage als die derzeitige Abgabe, hätte viel mehr Einnahmen erzielt (vielleicht das Drei- bis Vierfache), und hätte für alle Banken und nicht nur für die Großbanken gelten sollen. Natürlich, das letzte Merkmal hätte die Banken in Opposition vereint, im Gegensatz zum aktuellen Divide and (hoffentlich) erobern-Ansatz von Treasurer Morrison.

Im Gegensatz zu anderen Branchen, das traditionelle Geschäft der Bankeinlagenannahme und -kreditvergabe ist von der GST ausgenommen. Dies führt zu wirtschaftlichen Verzerrungen und verhindert, dass ein Großteil der Wirtschaft besteuert wird.

Das Weglassen von Bankgeschäften in der GST ist ein Produkt der Geschichte, weil die Anwendung bei den Banken als zu kompliziert angesehen wurde. Der Grund liegt in der Natur der GST als „Mehrwertsteuer“.

Im Wesentlichen wird die Steuer in Höhe von 10 % zum Verkaufspreis eines Produkts oder einer Dienstleistung hinzugefügt. der Verkäufer erhält jedoch eine GST-Gutschrift für die Steuerkomponente des Preises der von ihm gekauften Vorleistungen. Die historische Ansicht war, dass es schwierig ist, die Inputs und Outputs des Bankensektors zu identifizieren, und damit Mehrwert.

Ist die Bereitstellung eines Einlagenkontos ein Input (bei der Kreditvergabe) oder ein Output an sich? Und für die Vermittlungsleistung zwischen Einlegern und Kreditnehmern wird in der Regel keine explizite Gebühr erhoben, mit Bankkosten und -gewinnen, die durch den Zinsspread gedeckt sind.

Das Argument, es sei zu kompliziert, reicht als Begründung nicht mehr aus. Auf einer Ebene ist die aggregierte „Wertschöpfung“ einer Bank leicht abzuschätzen. Es ist die Summe aus Gewinn und Lohn. Allein die Höhe der Gewinne und Lohnsummen der Banken weist auf potenzielle Steuereinbußen und mögliche wirtschaftliche Verzerrungen durch die steuerliche Begünstigung von Bankdienstleistungen hin.

Auf Produktebene, Während Banken Vorsteuergutschriften für gekaufte Vorleistungen erhalten, addieren sie keine GST-Kosten zum Preis von Einlagen- oder Darlehensprodukten und -dienstleistungen. Die Einführung von GST würde bedeuten, dass die Banken die Mehrwertsteuer auf ihre Wertschöpfung zu den berechneten Preisen (direkt oder implizit über Zinsänderungen) hinzurechnen müssten, aber die GST-Gutschriften verwenden könnten, die sie derzeit für gekaufte Vorleistungen erhalten.

Die historische Komplikation bestand darin, zu bestimmen, wie viel von der aggregierten Wertschöpfung und den verschiedenen Inputkosten jedem Produkt zuzuordnen war. Wie sollen die Kosten für Bankgebäude oder Schalterzeiten zwischen einzelnen Einlagen- und Kreditkunden aufgeteilt werden?

Das ist ein schwieriges Problem. Aber Banksysteme der aktivitätsbasierten Kostenrechnung, Produkt- und Spartenrentabilität haben sich weiterentwickelt, um eine Anwendung der GST zu ermöglichen. Es kann sich um eine unvollständige Bewerbung handeln, aber das ist wohl viel besser als gar nichts.

Die Befreiung traditioneller Bankdienstleistungen von der GST ist ein erheblicher Kostenfaktor für die Steuereinnahmen. Aber es führt auch zu wirtschaftlichen Verzerrungen.

Einer, auf aggregierter Ebene, ist, dass Bankdienstleistungen gegenüber anderen Formen der Wirtschaftstätigkeit einen Steuervorteil erhalten – was vielleicht teilweise erklärt, warum der Anteil des Finanzsektors am gesamten BIP gewachsen ist.

Eine weitere Verzerrung liegt in den Auswirkungen auf unterschiedliche Kundentypen. Jawohl, Die Anwendung der GST auf Banken würde die Kosten für Bankdienstleistungen für alle Kunden erhöhen – da es unrealistisch ist, zu erwarten, dass diese Steuer, obwohl effektiv auf Bankgewinne plus Löhne und Gehälter erhoben, würde nicht weitergegeben.

Es würde jedoch bedeuten, dass Geschäftskunden auf ihre Einkäufe von Bankdienstleistungen GST-Vorsteuergutschriften erhalten, die sie mit der GST-Rechnung ihrer Verkäufe verrechnen. Haushalte, da die Verbraucher diesen Vorteil nicht erhalten würden, Verringerung steuerbedingter Verzerrungen bei der Nutzung von Bankdienstleistungen im Vergleich zu alternativen Ausgaben.

Die Einzelheiten der GST (einschließlich der Auswirkungen auf die Einnahmenaufteilung zwischen Bund und Ländern) sind den meisten Menschen ein Rätsel. Daher können leicht Gegenargumente vorgebracht werden, um den Vorschlag, ihn auf das Bankwesen anzuwenden, zu verschleiern und zu behindern. Aber es hat seine Berechtigung und verdient ernsthafte Überlegung.

Es ist sehr unwahrscheinlich, dass Schatzmeister Morrison mit den Folgen der Hinzufügung einer Bank-GST-Belastung zusätzlich zur „Großbanksteuer“ umgehen möchte. Aber vielleicht, Es lohnt sich, darüber eine Verfallsklausel aufzustellen und die Vorlaufzeit zu nutzen, um einen kohärenten Plan für die Anwendung der GST auf Banken zu entwickeln.

-

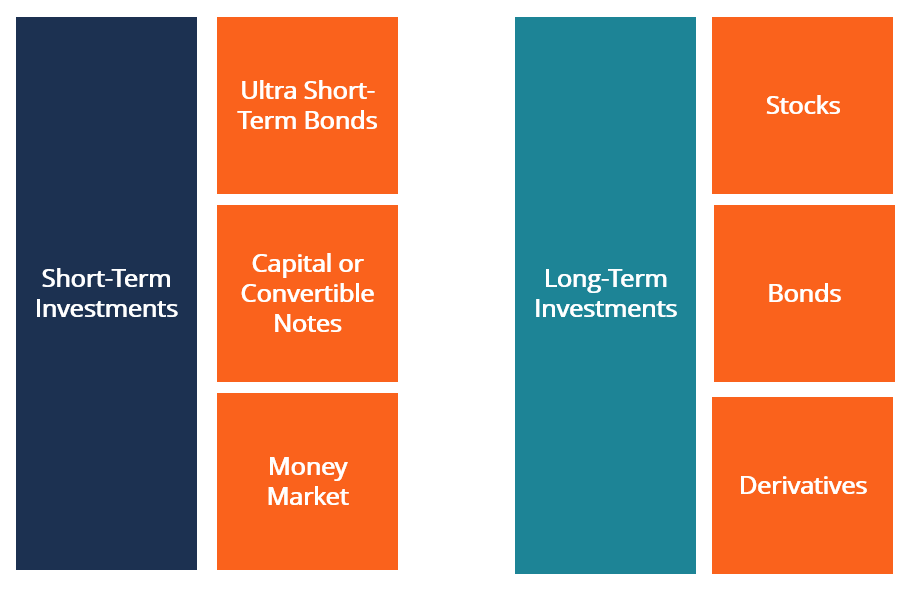

Wer sind kurzfristige Anleger im Vergleich zu langfristigen Anlegern?

In diesem Artikel, Erfahren Sie mehr über kurzfristige Anleger im Vergleich zu langfristigen Anlegern. Kurzfristige Anleger sind Anleger, die in Finanzinstrumente investieren, die für weniger als ein

-

Lohnt es sich, das College schneller zu beenden, wenn Sie weiter verschuldet sind?

Eine Hochschulausbildung kann die Tür zu einer lukrativeren Karriere nach dem Abschluss öffnen. Viele Studenten sind gezwungen, die Frage zu stellen:Soll ich so schnell wie möglich ins Ziel eilen, um

-

4 Under-the-Radar-Kryptos zum Anschauen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Wie man Geld von einer Kreditkarte abhebt

Sie können Bargeld von Kreditkarten erhalten. Die meisten Allzweck-Kreditkarten wie MasterCard, Visa und Discover sind mit einer Barvorschussfunktion ausgestattet. Der Karteninhaber hat in der Regel

Bankgeschäfte

- Lohnen sich High-Yield-Sparkonten? Es hängt davon ab, ob...

- APRA muss Whistleblower bei der CBA-Untersuchung schützen

- Was ist mit dem Bitcoin-Preis passiert? Die Wahrheit hinter großen Blasen und Crashs

- Finanziell auf eine Naturkatastrophe vorbereiten

- So verzichten Sie in 5 einfachen Schritten auf Überziehungsgebühren

- Beste CD-Accounts im Oktober 2021

-

Wie lange bleibt eine Räumung in Ihrer Akte?

Wie lange bleibt eine Räumung in Ihrer Akte? Zwangsvollstreckungen erschweren die Wohnungssuche in naher Zukunft. Zwangsräumungen kosten Sie nicht nur Ihren aktuellen Wohnsitz. Sie erschweren es Ihnen auch, einen neuen zu finden, Egal, ob Sie e...

-

5 Möglichkeiten, den Wert Ihres Hauses zu steigern, ohne Ihr Bankkonto zu verringern

5 Möglichkeiten, den Wert Ihres Hauses zu steigern, ohne Ihr Bankkonto zu verringern Jetzt mehr denn je, Die Menschen nehmen die „Do it yourself“-Kultur an. Von Etsy bis Pinterest, es mangelt nicht an DIY-Projekten, die man in Angriff nehmen kann, vor allem bei der Einrichtung Ihres H...

-

Was ist der exponentiell gewichtete gleitende Durchschnitt (EWMA)?

Was ist der exponentiell gewichtete gleitende Durchschnitt (EWMA)? Der Exponential Weighted Moving Average (EWMA) ist ein quantitatives oder statistisches Maß, das verwendet wird, um eine Zeitreihe zu modellieren oder zu beschreiben. Die EWMA ist im Finanzwesen weit ...

-

Was ist der Afghan Afghani (AFN)?

Was ist der Afghan Afghani (AFN)? Afghan Afghani bezieht sich auf die offizielle Währung Afghanistans und wird durch den ISO-Code AFN repräsentiert. Es wird von der Da Afghanistan Bank ausgegeben, die Zentralbank des Landes, das darau...