Wie Ghana den Übergang zu mobilen Finanzdienstleistungen bewältigt

Dieser Artikel wurde von Charlotte Beck von der Agence française de développement (AFD) mitgeschrieben.

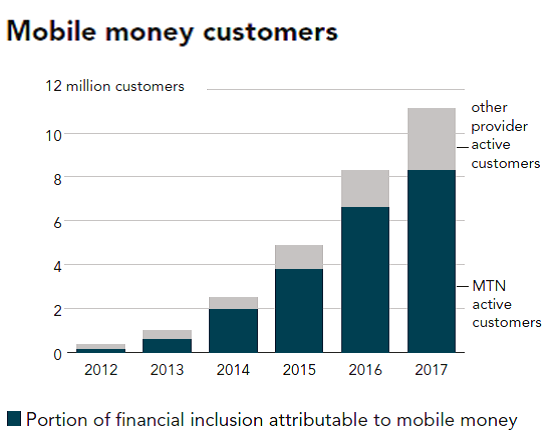

In den vergangenen Jahren, Das beispiellose Wachstum mobiler Finanzdienstleistungen in Subsahara-Afrika hat die Erwartungen übertroffen. Während Kenia oft als führendes Beispiel für die digitale Transformation angeführt wird, Ghana hat sich in letzter Zeit zum am schnellsten wachsenden mobilen Geldmarkt in Afrika entwickelt. Die registrierten Konten haben sich zwischen 2012 und 2017 versechsfacht. Die Erfahrungen des Landes bieten eine neue Perspektive auf seine digitale Transformation und zeigen, dass Technologie zur Modernisierung des Finanzsystems sowie zu einer stärkeren finanziellen Inklusion beitragen kann.

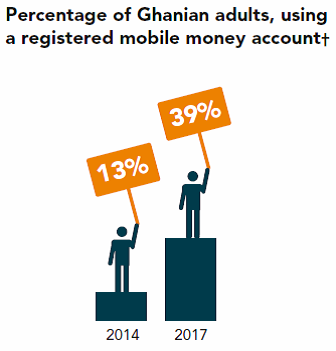

In Ghana, Mobile Finanzdienstleistungen werden hauptsächlich von denen genutzt, die vom traditionellen Finanzsektor schlecht bedient werden. Die 2017 Global Findex-Datenbank zeigt, dass der Zugang zu formellen Finanzdienstleistungen von 41 % der Erwachsenen im Jahr 2014 auf 58 % im Jahr 2017 gestiegen ist. Dies ist größtenteils auf mobile Konten zurückzuführen. wobei 20 % der Nutzer von digitalen Geldbörsen zuvor kein Bankkonto hatten. Diese repräsentieren mittlerweile etwa 40 % aller Kontoinhaber, gegenüber 13 % im Jahr 2014.

Außerdem, durch Reduzierung der Transaktionsdauer sowie der damit verbundenen Risiken und Kosten, Mobile-Geld-Lösungen erfüllen besser die Bedürfnisse schutzbedürftiger Kunden wie Kleinbauern. Während der Zugang des ländlichen Raums zu formellen Finanzkonten noch immer gering ist, Zahlen haben sich seit 2011 fast verdoppelt, von 26 % auf 51 %. Heute, ca. 40 % der Zahlungen für den Verkauf landwirtschaftlicher Produkte erfolgen über ein formelles Konto, und in den meisten Fällen auf ein Handy-Geld-Konto.

Mobiles Geld auf dem Vormarsch

Viele Faktoren erklären den rasanten Fortschritt der mobilen Geldnutzung in Ghana. Zuerst, die hohe Penetrationsrate von Mobiltelefonen (ca. 128% der Bevölkerung) ermöglicht die flächendeckende Nutzung von Mobilfunkdiensten, vor allem in ländlichen Gebieten. Sekunde, und wichtiger, der ghanaische Erfolg ist das Ergebnis einer richtigen Mischung aus verbraucherorientierten Praktiken und einem günstigen regulatorischen Umfeld für die Branche, aufbauend auf frühen Infrastrukturinvestitionen.

Wenn Ghana heute damit prahlen kann, sich für mobiles Geld einzusetzen, In den frühen Jahren hatten digitale Dienste Mühe, sich durchzusetzen. Die ursprüngliche Verordnung von 2008 für filiallose Bankgeschäfte war äußerst restriktiv, Auferlegen von Regeln und Anforderungen, die die meisten Initiativen abschreckten. Die Vorschriften spiegelten das wahrgenommene „risikoreiche Glücksspiel“ wider, Nichtbankakteuren wie Mobilfunknetzbetreibern die Ausgabe von E-Geld zu ermöglichen, und potenzielle negative Auswirkungen auf die Stabilität des ghanaischen Bankensektors.

Als sich herausstellte, dass die Akzeptanz weit hinter den Erwartungen zurückblieb, mit Unterstützung der Beratungsgruppe zur Unterstützung der Armen (CGAP), Die Bank of Ghana hat sich bereit erklärt, mit allen Interessengruppen zusammenzuarbeiten und einen zweiten Blick auf die Vorschriften zu werfen, um den Kurs des mobilen Geldes im Land zu ändern. Die überarbeiteten Leitlinien für E-Geld-Emittenten aus dem Jahr 2015 wurden auf einen flexibleren Ansatz umgestellt. neue Akteure bei der Bereitstellung von Finanzdienstleistungen und mehr Spielraum für Experimente.

Schlüsselinitiativen

Neben der Schaffung eines an die Bedürfnisse der Nutzer und Betreiber angepassten Rechtsrahmens, Die ghanaischen Behörden haben weitere wichtige Initiativen ergriffen, um die Entwicklung innovativer Zahlungstechnologien zu unterstützen. Im jüngsten Wirtschaftsupdate der Weltbank wurde betont, den Ausbau des Agentenvertriebsnetzes – von rund 6, 000 Agenten im Jahr 2012 auf mehr als 150, 000 im Jahr 2015 – war der Schlüssel, um mehr Ein- und Auszahlungsmöglichkeiten und die allgemeine Bequemlichkeit der Verwendung von mobilem Geld zu ermöglichen.

Im Mai 2018 hat Ghana außerdem eines der ersten interoperablen Systeme in Afrika eingeführt. Transaktionen zwischen den verschiedenen Dienstanbietern ermöglichen. Bis Ende März 2019 erreichten Interoperabilitätszahlungen 308 Millionen GHS (57 Millionen US-Dollar). die einführung der biometrischen karte e-zwich soll die erkennung und nutzung von zahlungslösungen für alle karteninhaber erleichtern.

Die Nutzerakzeptanz von Mobile Banking nimmt zu, wurde jedoch durch eingeschränkte Händlerakzeptanz eingeschränkt:2,7 Millionen Karten wurden ausgegeben und 7,7 Millionen Transaktionen abgewickelt, 2 % des ghanaischen BIP ausmacht. Obwohl die meisten Zahlungen sofort ausgezahlt werden, 53% haben einen Restwert.

Ghanaer nutzen Mobile Wallets bisher hauptsächlich für den Geldtransfer an eine Person (Peer-to-Peer, P2P). Nach Angaben der Bank of Ghana der Gesamtwert aller mobilen Geldtransaktionen erreichte 2017 156 Milliarden GHS (29 Milliarden US-Dollar), im Vergleich zu 35 Milliarden GHS (6,5 Milliarden US-Dollar) im Jahr 2015. Nach und nach hat sich das Angebot an mobil zugänglichen Gütern und Dienstleistungen erfolgreich auf den Kauf von Mobilfunkguthaben ausgeweitet, Zahlung von Rechnungen für öffentliche Dienste oder Gehälter.

Nächster Schritt, Regierung-an-Mensch

Um nachhaltige Veränderungen zu erreichen, Ghanas nächste Herausforderung dreht sich um die Digitalisierung von staatlichen Inkasso- und Versorgungszahlungen – Government-to-People (G2P) und umgekehrt – die größtenteils noch in bar bezahlt werden. Die Digitalisierung dieser Zahlungen wird dazu beitragen, die Steuerbasis zu verbreitern, die Größe der formellen Wirtschaft erhöhen, auch die Bemühungen um finanzielle Eingliederung unterstützen.

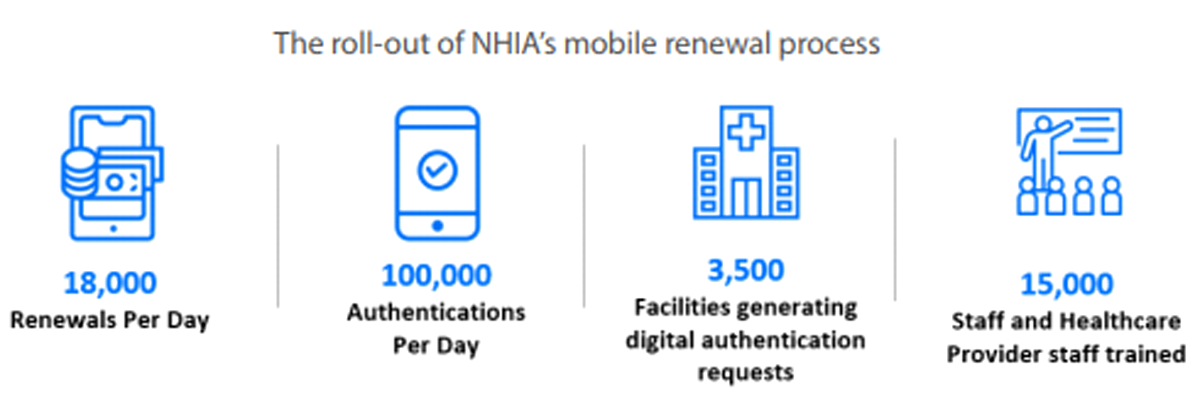

Ein interessantes Beispiel ist der digitale Erneuerungsprozess der ghanaischen National Health Insurance Authority (NHIA), deren Aufgabe es ist, allen Bewohnern den Zugang zur grundlegenden Gesundheitsversorgung zu gewährleisten.

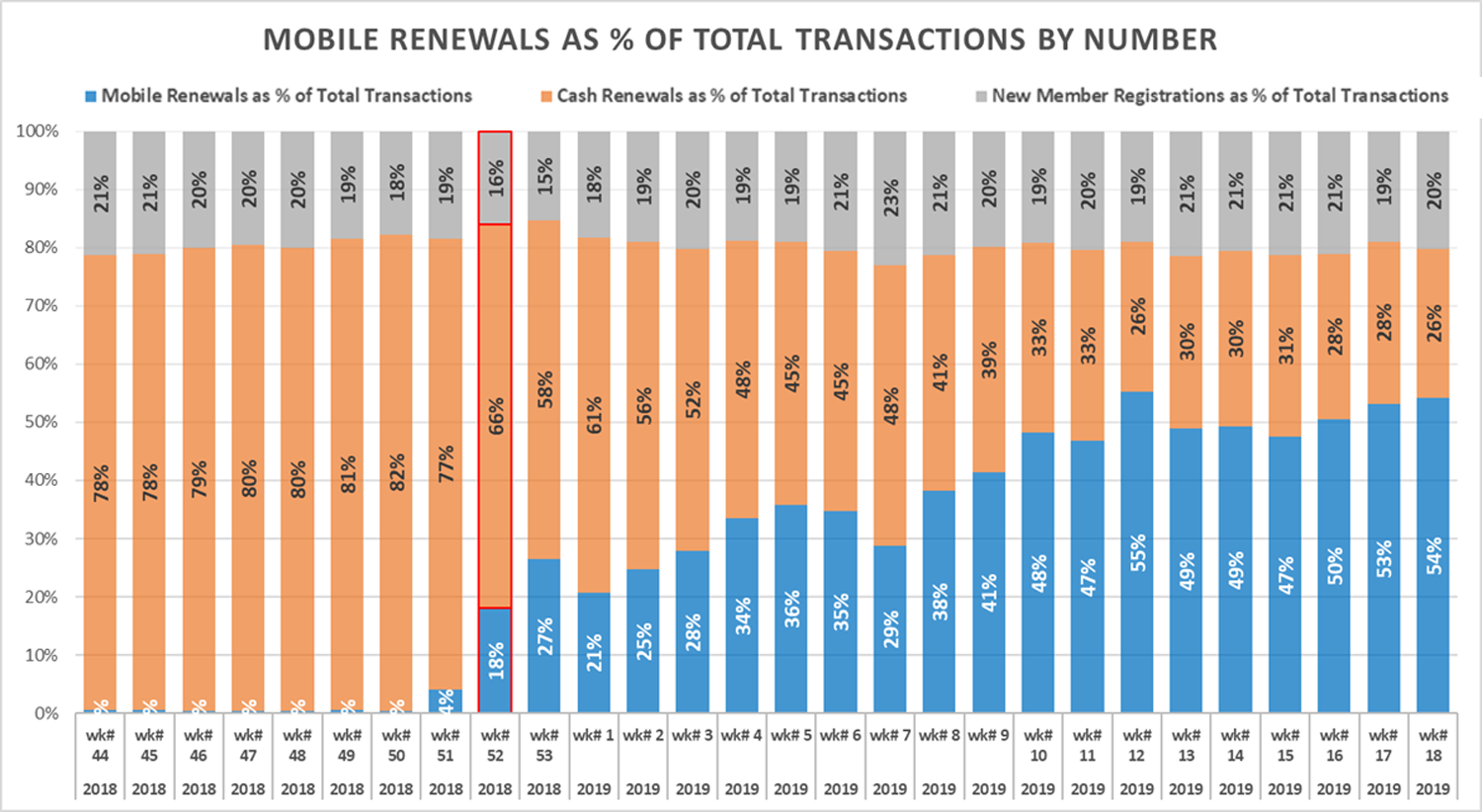

Ende 2018 zählte das System etwa 11 Millionen Mitglieder, die ihre Mitgliedschaft in einem Distriktbüro persönlich verlängern mussten. Der Prozess war zeitaufwendig, dauert manchmal bis zu 11 Stunden, und verlangsamte das Wachstum der Abdeckung, die sich bei rund 40 % der Bevölkerung eingependelt hatte. Unterstützt von der Impact Insurance Facility der Internationalen Arbeitsorganisation und der Agence française de développement (AFD), Eine benutzerfreundliche Plattform ermöglicht es Ghanaern nun, ihre Mitgliedschaft über ein Mobiltelefon zu erneuern. Mit Design Thinking, Ziel war es, sicherzustellen, dass die Technologie mit einfachen Botschaften und einer leicht verständlichen Oberfläche die Zielgruppen tatsächlich erreicht.

Wie bei anderen solchen Initiativen das nationale Krankenversicherungsprogramm steht vor einer Reihe von Herausforderungen. Jedoch, Die Anwendung von Technologie hat dazu beigetragen, einige der logistischen Probleme im Zusammenhang mit der Erneuerung zu lösen. Heute, 54 % der Verlängerungen erfolgen jetzt über Mobiltelefone, Reduzierung der Warteschlangen in den Bezirksämtern für diejenigen, die persönlich in den Bezirksämtern verlängern.

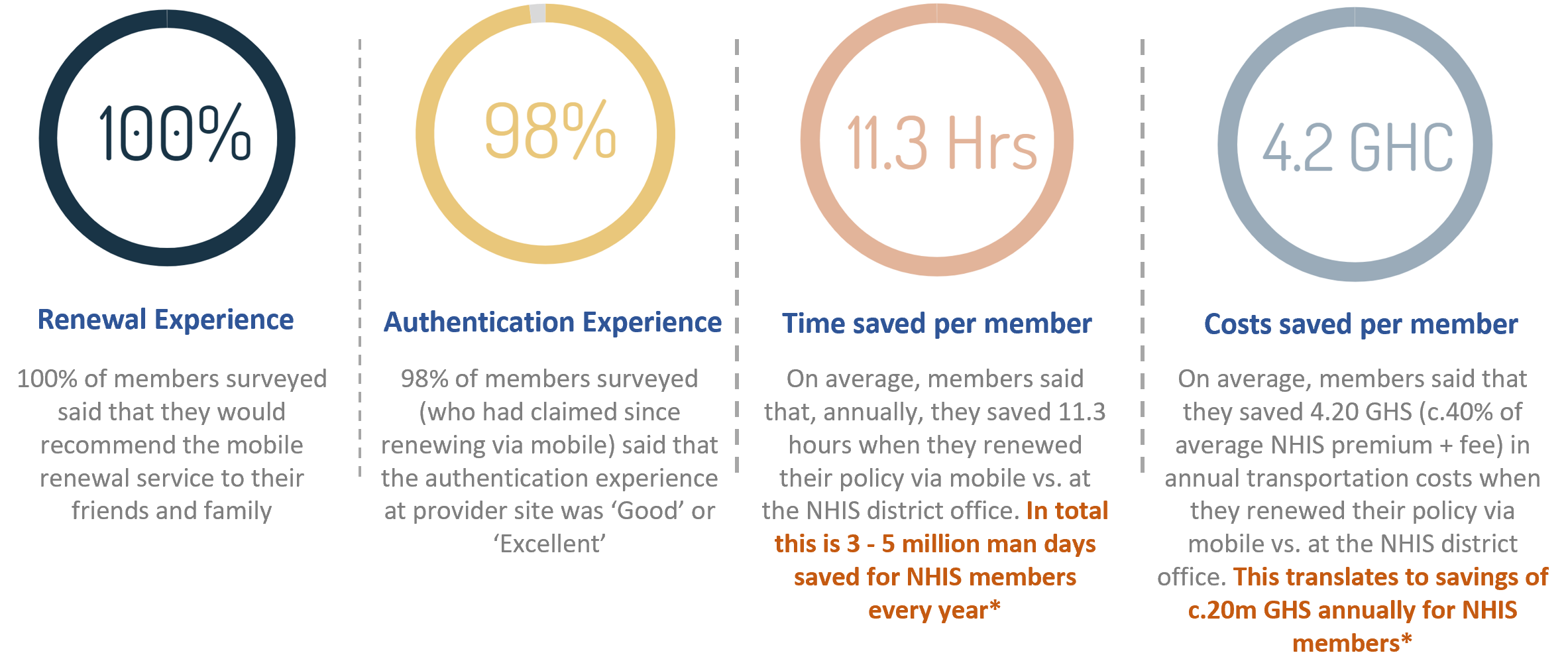

Zu den anderen Aspekten der Digitalisierung gehören die Überprüfung der Mitgliederidentität bei Gesundheitsdienstleistern, Anspruchsberechtigung, und auch Benutzer benachrichtigen, wenn Ansprüche in ihrem Namen geltend gemacht werden, helfen, potenzielle Betrügereien aufzudecken. Es wird erwartet, dass zunehmende digitale Verlängerungen und Authentifizierungen sowohl den Umsatz steigern als auch die Kosten senken. Dies könnte zu einer geschätzten Verringerung des Jahresdefizits von NHIA um 15-25 % führen.

Der Erfolg und die Nachhaltigkeit der Initiative werden von der Fähigkeit abhängen, die Nutzung in ländlichen Gebieten und bei Arbeitnehmern in der informellen Wirtschaft zu steigern. Wie in der Studie vom März 2019 angegeben, „Bedingungen für die Zahlung der nationalen Krankenversicherungsprämie mit dem Handy in Ghana“, „Ein möglichst benutzerfreundliches und einfaches Verfahren könnte viele motivieren, die sonst nicht mitmachen würden“.

Innovationen ermöglichen

Ghana ist ein einzigartiges Beispiel für das Engagement der Regierung, ein geeignetes Arbeitsumfeld für Innovation zu schaffen. Digitale Lösungen haben einen breiteren Zugang zu Finanzdienstleistungen wie Krankenversicherung, mobile Rentensysteme (siehe People’s Pension Trust) und Mikrokredite. Immer mehr Nutzer, die bisher kein Bankkonto hatten, nutzen jetzt Mikrokreditdienste (ab 2 US-Dollar). Zum ersten Mal, Benutzer erhalten auch Zinsen auf ihren digitalen Sparkonten, mit Gesamtzinszahlungen an Inhaber von E-Geld-Wallets in Höhe von 24,8 Millionen GHS (4,5 Millionen US-Dollar) im Jahr 2016.

Jedoch, in einem Umfeld geringer finanzieller Bildung, Viele Nutzer digitaler Kreditprodukte verstehen ihre Rechte und Pflichten als Verbraucher nicht vollständig. und fallen manchmal räuberischen Praktiken zum Opfer. Vorwärts gehen, die ghanaische Verbraucherschutzverordnung muss sich mit Kundenschutzproblemen befassen, die durch digitale Finanzdienstleistungen aufgeworfen werden, im Einklang mit den Empfehlungen der Social Performance Task Force, von der AfD unterstützt.

-

So verhandeln Sie Ihre Miete

Als ich von Pennsylvania nach Florida zog, mein Mann und ich haben überall nach einer bezahlbaren Wohnung gesucht. Endlich haben wir den perfekten Ort gefunden, der im Rahmen des Budgets lag, und für

-

34 % der Arbeitnehmer machen sich heute Sorgen über diese verheerenden Rentenausgaben

Es gibt einen Grund, warum sich so viele Menschen Sorgen machen, den Arbeitsplatz zu verlassen:Sich auf ein festes Einkommen festzulegen, ist eine beängstigende Vorstellung, wenn wir innehalten und üb

-

So erstellen Sie den idealen Workflow für Inventarisierungssoftware

Vier Elemente, die in jeder Einrichtung eines Inventarsoftware-Workflows enthalten sein sollten. In einer Welt, in der eine genaue Bestandsverwaltung für alle produktorientierten Unternehmen unerlä

-

Wie dieses Paar $320 auszahlte, 000 Schulden in nur fünf Jahren

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Hey versierte Wilde! Wir haben heute eine absolut unglaub

Bankgeschäfte

- Der Skandal mag vorbei sein, aber die Ethik des LIBOR bleibt grundlegend fehlerhaft

- Yotta Savings Review [2021]:Ein Sparkonto, das Ihnen Geld einbringen könnte

- Das Geheimnis eines erfolgreichen Startups

- Reisen und Geld:Mit Ihrer Debitkarte unterwegs

- Wie PR-Roboter das Gesicht des Bankings verändern

- Das Twitter-Verbot wird Nigeria als Ziel für Technologieinvestitionen schaden

-

Was ist Ertrag (Definition)?

Was ist Ertrag (Definition)? Die Rendite ist definiert als eine reine Einkommensrendite (ohne KapitalgewinneCapital Gains YieldDie Kapitalgewinnrendite (CGY) ist die Kurssteigerung einer Anlage oder eines Wertpapiers, ausgedrückt...

-

CIT Banküberprüfung

CIT Banküberprüfung Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb...

-

Was ist persönliche Freiheit? 4 Dinge, die ich aufgegeben habe, um frei zu sein

Was ist persönliche Freiheit? 4 Dinge, die ich aufgegeben habe, um frei zu sein Wahre persönliche Freiheit besteht darin, so zu leben, wie Sie sind, um zu tun was du willst, und Zeit mit Menschen zu verbringen, die man mag. Für viele von uns, persönliche Freiheit ist ein ferner...

-

6 Anzeichen dafür, dass ein Verkäufer ein Eigenheimangebot weitergeben sollte

6 Anzeichen dafür, dass ein Verkäufer ein Eigenheimangebot weitergeben sollte Wie lange es dauert, ein Haus zu verkaufen, lässt sich nicht vorhersagen. Ich bin gerade dabei, und es ist entsetzlich. Wenn Sie ein Angebot von einem Käufer erhalten, Ihre erste Neigung könnte sein, ...