Optimale Nutzung des finanziellen Hebels in einer Unternehmenskapitalstruktur

Ein Unternehmen braucht finanzielles Kapital, um sein Geschäft zu betreiben. Für die meisten Unternehmen, Finanzkapital wird durch die Ausgabe von Schuldverschreibungen und durch den Verkauf von Stammaktien beschafft. Die Höhe des Fremd- und Eigenkapitals, die die Kapitalstruktur eines Unternehmens ausmacht, hat viele Auswirkungen auf Risiko und Rendite. Deswegen, Die Unternehmensleitung muss einen gründlichen und umsichtigen Prozess anwenden, um die Zielkapitalstruktur eines Unternehmens festzulegen. Die Kapitalstruktur ist die Art und Weise, wie ein Unternehmen seine Geschäftstätigkeit und sein Wachstum durch die Verwendung verschiedener Finanzierungsquellen finanziert.

Empirische Nutzung des finanziellen Leverage

Financial Leverage ist das Ausmaß, in dem festverzinsliche Wertpapiere und Vorzugsaktien in der Kapitalstruktur eines Unternehmens verwendet werden. Financial Leverage hat einen Wert aufgrund des Zinssteuerschutzes, der durch das US-Körperschaftsteuergesetz gewährt wird wurde verwendet, um sie zu finanzieren.

Unter diesen beiden Umständen Der Einsatz von Finanzhebeln erhöht den Gewinn des Unternehmens. Nachdem das gesagt worden ist, wenn das Unternehmen nicht über ausreichendes zu versteuerndes Einkommen zur Abschirmung verfügt, oder wenn sein Betriebsgewinn unter einem kritischen Wert liegt, Die finanzielle Hebelwirkung verringert den Eigenkapitalwert und damit den Wert des Unternehmens.

Angesichts der Bedeutung der Kapitalstruktur eines Unternehmens, Der erste Schritt im Kapitalentscheidungsprozess besteht darin, dass das Management eines Unternehmens entscheidet, wie viel externes Kapital es für den Betrieb seines Geschäfts aufbringen muss. Sobald dieser Betrag festgelegt ist, Das Management muss die Finanzmärkte untersuchen, um die Bedingungen zu bestimmen, zu denen das Unternehmen Kapital aufnehmen kann. Dieser Schritt ist für den Prozess von entscheidender Bedeutung, da das Marktumfeld die Fähigkeit des Unternehmens einschränken kann, Schuldverschreibungen oder Stammaktien zu einem attraktiven Niveau oder zu attraktiven Kosten auszugeben.

Nachdem das gesagt worden ist, Wenn diese Fragen beantwortet sind, Das Management eines Unternehmens kann die geeignete Kapitalstrukturpolitik entwerfen und ein Paket von Finanzinstrumenten zusammenstellen, die an Investoren verkauft werden müssen. Durch diesen systematischen Prozess die Finanzierungsentscheidung des Managements gemäß seinem langfristigen strategischen Plan umgesetzt werden sollte, und wie es das Unternehmen im Laufe der Zeit wachsen lassen möchte.

Der Einsatz von Finanzierungshebeln variiert stark je nach Branche und Wirtschaftszweig. Es gibt viele Branchen, in denen Unternehmen mit einem hohen finanziellen Leverage agieren. Einzelhandel, Fluggesellschaften, Lebensmittelgeschäfte, Versorgungsunternehmen, und Bankinstitute sind klassische Beispiele. Bedauerlicherweise, Der übermäßige Einsatz von Fremdkapital durch viele Unternehmen in diesen Sektoren hat eine entscheidende Rolle dabei gespielt, viele von ihnen zu zwingen, Insolvenz nach Chapter 11 anzumelden.

Beispiele sind R. H. Macy (1992), Trans World Airlines (2001), Great Atlantic &Pacific Tea Co. (A&P) (2010), und Midwest Generation (2012). Darüber hinaus Der übermäßige Einsatz von Finanzverschuldung war der Hauptgrund für die US-Finanzkrise zwischen 2007 und 2009. Der Untergang von Lehman Brothers (2008) und einer Vielzahl anderer Finanzinstitute mit hoher Fremdfinanzierung sind Paradebeispiele für die damit verbundenen negativen Auswirkungen. unter Verwendung hochverschuldeter Kapitalstrukturen.

1:48Finanzielle Hebelwirkung in der Kapitalstruktur des Unternehmens

Überblick über das Modigliani- und Miller-Theorem zur Unternehmenskapitalstruktur

Die Untersuchung der optimalen Kapitalstruktur eines Unternehmens geht auf das Jahr 1958 zurück, als Franco Modigliani und Merton Miller ihr mit dem Nobelpreis ausgezeichnetes Werk „The Cost of Capital, Unternehmensfinanzierung, und die Investitionstheorie.“ Als wichtige Prämisse ihrer Arbeit Modigliani und Miller zeigten, dass unter Bedingungen, in denen Körperschaftssteuern und Notkosten im Geschäftsumfeld nicht vorhanden sind, der Einsatz von Finanzierungshebeln hat keinen Einfluss auf den Wert des Unternehmens. Diese Ansicht, als Irrelevanzsatz bekannt, ist eines der wichtigsten wissenschaftlichen Theorien, die jemals veröffentlicht wurden.

Bedauerlicherweise, der Irrelevanzsatz, wie die meisten mit dem Nobelpreis ausgezeichneten Arbeiten in den Wirtschaftswissenschaften, erfordert einige unpraktische Annahmen, die akzeptiert werden müssen, um die Theorie in einer realen Umgebung anzuwenden. In Anerkennung dieses Problems, Modigliani und Miller erweiterten ihr Irrelevance Proposition Theorem um die Auswirkungen der Körperschaftssteuern, und die potenziellen Auswirkungen von Notkosten, zur Ermittlung der optimalen Kapitalstruktur eines Unternehmens.

Ihre überarbeitete Arbeit, allgemein bekannt als die Trade-off-Theorie der Kapitalstruktur, plädiert dafür, dass die optimale Kapitalstruktur eines Unternehmens ein umsichtiges Gleichgewicht zwischen den Steuervorteilen sein sollte, die mit der Verwendung von Fremdkapital verbunden sind, und die Kosten, die mit einer möglichen Insolvenz des Unternehmens verbunden sind. Heute Die Prämisse der Trade-off-Theorie ist die Grundlage, mit der die Unternehmensführung die optimale Kapitalstruktur für ein Unternehmen ermitteln sollte.

Einfluss der finanziellen Hebelwirkung auf die Performance

Der vielleicht beste Weg, um die positiven Auswirkungen der finanziellen Hebelwirkung auf die finanzielle Leistung eines Unternehmens zu veranschaulichen, ist ein einfaches Beispiel. Der Return on Equity (ROE) ist eine beliebte Grundlage zur Messung der Rentabilität eines Unternehmens, da er den Gewinn, den ein Unternehmen in einem Geschäftsjahr erwirtschaftet, mit dem investierten Geld der Aktionäre vergleicht. das Ziel jedes Unternehmens ist die Maximierung des Aktionärsvermögens, und der ROE ist die Kennzahl für die Kapitalrendite des Aktionärs.

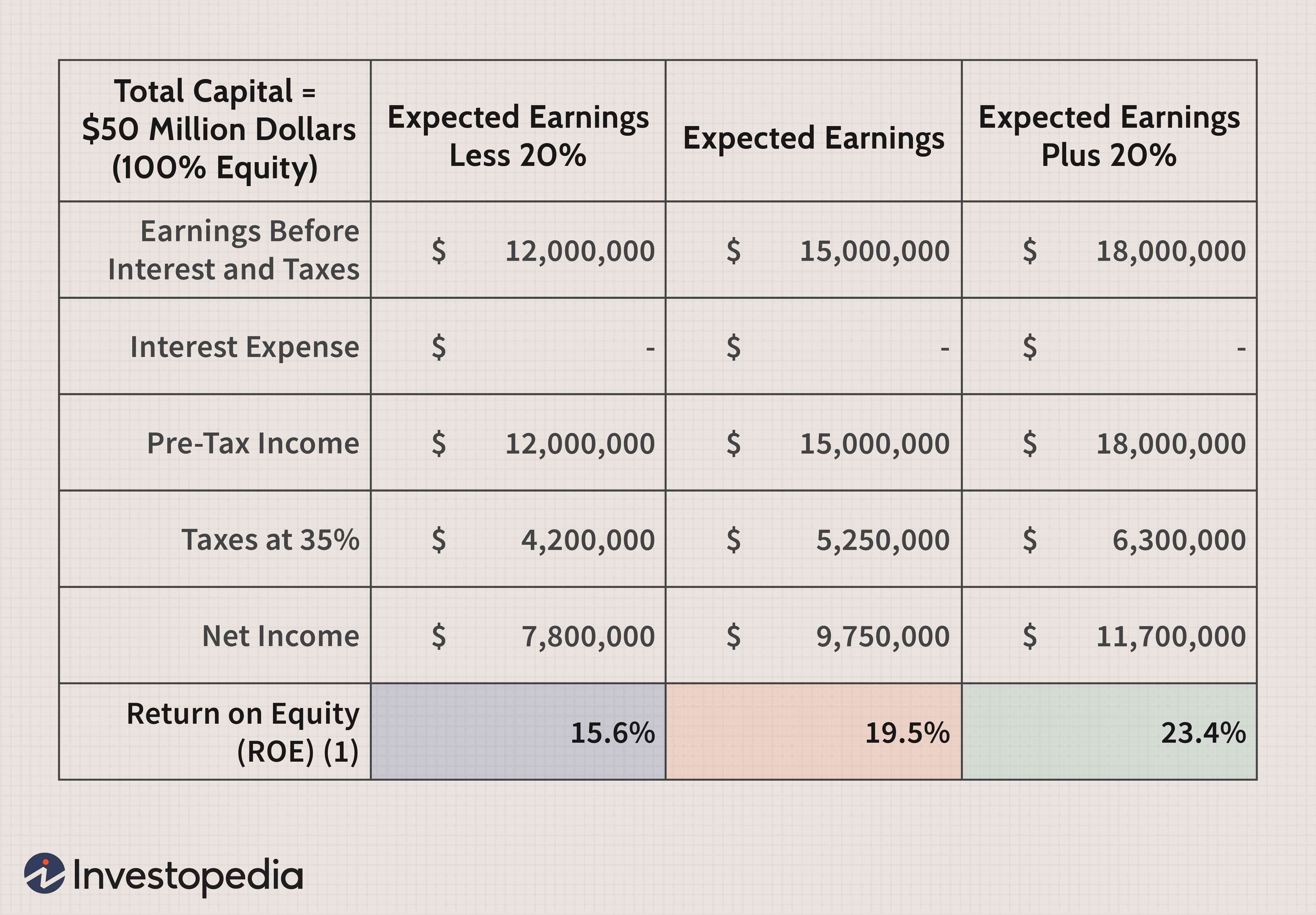

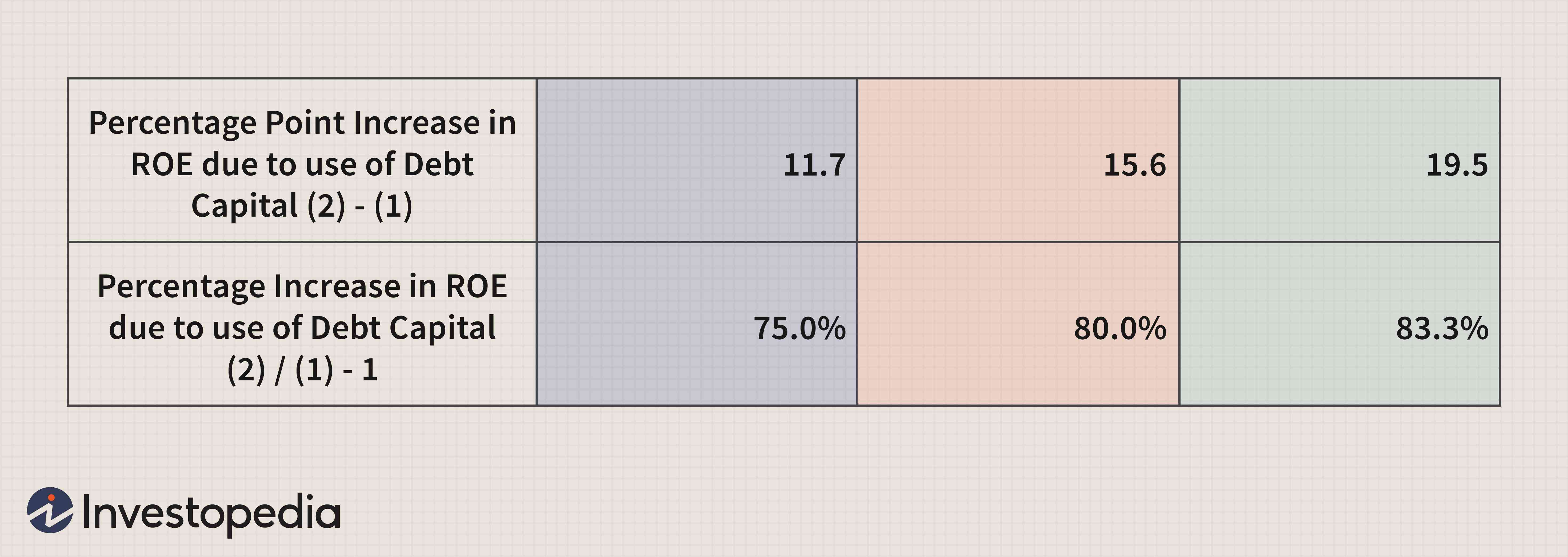

In der Tabelle unten, eine Gewinn- und Verlustrechnung für die Gesellschaft ABC wurde unter der Annahme einer Kapitalstruktur erstellt, die zu 100 % aus Eigenkapital besteht. Das eingeworbene Kapital betrug 50 Millionen US-Dollar. Da nur Eigenkapital ausgegeben wurde, um diesen Betrag zu beschaffen, der Gesamtwert des Eigenkapitals beträgt ebenfalls 50 Millionen US-Dollar. Unter dieser Art von Struktur der ROE des Unternehmens wird voraussichtlich zwischen 15,6% und 23,4% liegen, abhängig von der Höhe des Vorsteuerergebnisses des Unternehmens.

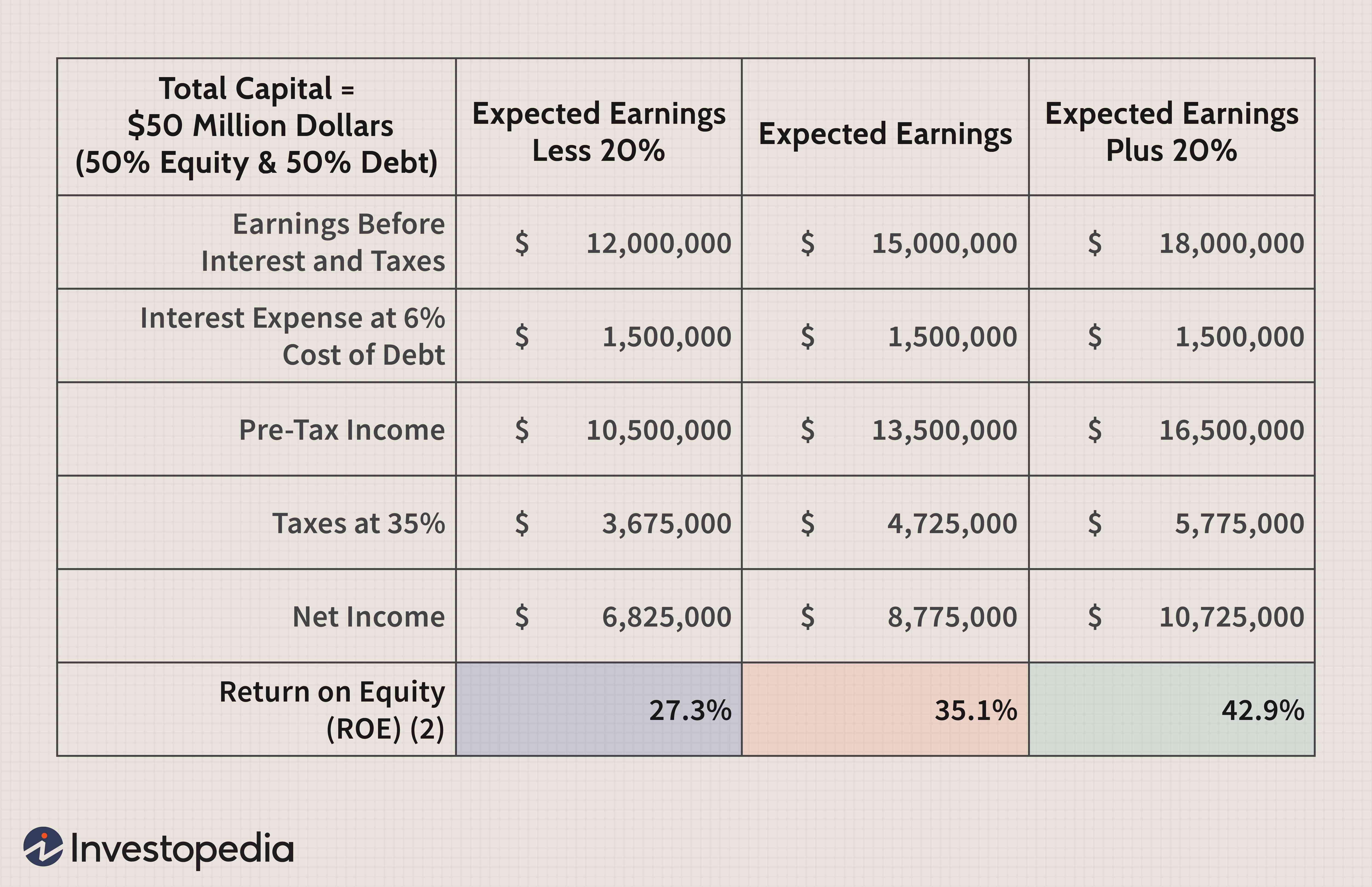

Im Vergleich, wenn die Kapitalstruktur des Unternehmens ABC so umgestaltet wird, dass sie aus 50 % Fremdkapital und 50 % Eigenkapital besteht, Der ROE des Unternehmens steigt dramatisch auf einen Bereich zwischen 27,3 % und 42,9 %.

Wie Sie der folgenden Tabelle entnehmen können, Der finanzielle Leverage kann genutzt werden, um die Performance eines Unternehmens dramatisch besser aussehen zu lassen, als dies allein durch den Einsatz von Eigenkapital erreicht werden kann.

Da sich das Management der meisten Unternehmen stark auf den ROE verlässt, um die Leistung zu messen, Es ist wichtig, die Komponenten des ROE zu verstehen, um besser zu verstehen, was die Metrik aussagt.

Eine beliebte Methode zur Berechnung des ROE ist die Verwendung des DuPont-Modells. In seiner einfachsten Form, das DuPont-Modell stellt eine quantitative Beziehung zwischen Nettogewinn und Eigenkapital her, wobei ein höheres Multiple eine stärkere Leistung widerspiegelt. Das DuPont-Modell erweitert auch die allgemeine ROE-Berechnung um drei seiner Teile. Diese Teile umfassen die Gewinnspanne des Unternehmens, Vermögensumschlag, und Eigenkapitalmultiplikator. Entsprechend, diese erweiterte DuPont-Formel für ROE lautet wie folgt:

Basierend auf dieser Gleichung, das DuPont-Modell veranschaulicht, dass der ROE eines Unternehmens nur durch eine Steigerung der Rentabilität des Unternehmens verbessert werden kann, B. durch Steigerung der betrieblichen Effizienz oder durch Erhöhung der finanziellen Hebelwirkung.

Messung des finanziellen Leverage-Risikos

Die Unternehmensleitung misst den finanziellen Leverage tendenziell anhand kurzfristiger Liquiditätskennzahlen und langfristiger Kapitalisierung, oder Solvenzquoten. Wie der Name andeutet, Diese Kennzahlen werden verwendet, um die Fähigkeit des Unternehmens zu messen, seinen kurzfristigen Verpflichtungen nachzukommen. Zwei der am häufigsten verwendeten kurzfristigen Liquiditätskennzahlen sind die aktuelle Kennziffer und die Härtetestquote. Beide Kennzahlen vergleichen das Umlaufvermögen des Unternehmens mit seinen kurzfristigen Verbindlichkeiten.

Jedoch, während das aktuelle Verhältnis eine aggregierte Risikokennzahl darstellt, Die Härtetestquote bietet eine bessere Einschätzung der Zusammensetzung des Umlaufvermögens des Unternehmens zur Erfüllung seiner kurzfristigen Verbindlichkeiten, da es die Vorräte vom Umlaufvermögen ausschließt.

Kapitalisierungsquoten werden auch verwendet, um den finanziellen Leverage zu messen. Während in der Branche viele Kapitalisierungsquoten verwendet werden, zwei der beliebtesten Kennzahlen sind die langfristige Verschuldungsquote und die Gesamtverschuldungsquote. Die Verwendung dieser Kennzahlen ist auch für die Messung des finanziellen Leverage sehr wichtig. Jedoch, Es ist leicht, diese Verhältnisse zu verzerren, wenn das Management die Vermögenswerte des Unternehmens mietet, ohne den Wert der Vermögenswerte in der Bilanz des Unternehmens zu nutzen. Außerdem, in einem Marktumfeld mit niedrigen kurzfristigen Kreditzinsen, Das Management kann beschließen, kurzfristige Verbindlichkeiten zu verwenden, um sowohl seinen kurz- als auch seinen langfristigen Kapitalbedarf zu decken. Deswegen, Kurzfristige Kapitalisierungskennzahlen müssen auch verwendet werden, um eine gründliche Risikoanalyse durchzuführen.

Deckungsquoten werden auch verwendet, um den finanziellen Leverage zu messen. Der Zinsdeckungsgrad, auch bekannt als Zeit-Zins-Ertrags-Verhältnis, ist vielleicht die bekannteste Risikokennzahl. Der Zinsdeckungsgrad ist sehr wichtig, da er anzeigt, dass ein Unternehmen in der Lage ist, über ausreichende Betriebseinnahmen vor Steuern zu verfügen, um die Kosten seiner finanziellen Belastung zu decken.

Auch die Funds-from-Operations-to-Total-Debt Ratio und der Free-Operating-Cashflow-to-Total-Debt Ratio sind wichtige Risikokennzahlen, die von der Unternehmenssteuerung verwendet werden.

Faktoren, die bei der Entscheidungsfindung über die Kapitalstruktur berücksichtigt werden

Bei der Ermittlung der Kapitalstruktur eines Unternehmens sind viele quantitative und qualitative Faktoren zu berücksichtigen. Zuerst, aus der Sicht des Verkaufs, ein Unternehmen mit hoher und relativ stabiler Verkaufsaktivität besser in der Lage ist, finanzielle Hebelwirkung zu nutzen, im Vergleich zu einem Unternehmen mit niedrigeren und volatileren Umsätzen.

Sekunde, im Hinblick auf das Geschäftsrisiko, ein Unternehmen mit einem geringeren operativen Leverage kann tendenziell mehr finanzielle Leverage übernehmen als ein Unternehmen mit einem hohen operativen Leverage.

Dritter, im Hinblick auf Wachstum, schneller wachsende Unternehmen werden wahrscheinlich stärker auf den Einsatz von Fremdkapital angewiesen sein, da diese Arten von Unternehmen tendenziell mehr Kapital benötigen als ihre Pendants mit langsamem Wachstum.

Vierte, aus steuerrechtlicher Sicht, ein Unternehmen mit einer höheren Steuerklasse neigt dazu, mehr Schulden zu verwenden, um die Vorteile des Zinssteuerschutzes zu nutzen.

Fünfte, ein weniger rentables Unternehmen neigt dazu, mehr finanzielle Hebelwirkung zu verwenden, weil ein weniger rentables Unternehmen in der Regel nicht in der Lage ist, seinen Geschäftsbetrieb aus eigenen Mitteln zu finanzieren.

Die Entscheidung über die Kapitalstruktur kann auch durch die Betrachtung einer Vielzahl interner und externer Faktoren angegangen werden. Zuerst, aus Sicht der Geschäftsführung, Unternehmen, die von aggressiven Führungskräften geführt werden, neigen dazu, mehr finanzielle Hebelwirkung einzusetzen. Insofern, ihr Zweck der Verwendung von Finanzierungshebeln besteht nicht nur darin, die Leistung des Unternehmens zu steigern, sondern auch dazu beizutragen, ihre Kontrolle über das Unternehmen sicherzustellen.

Sekunde, Wenn die Zeiten gut sind, Kapital kann durch die Ausgabe von Aktien oder Anleihen aufgebracht werden. Jedoch, wenn die Zeiten schlecht sind, Kapitalgeber bevorzugen in der Regel eine gesicherte Position, welcher, im Gegenzug, legt mehr Wert auf den Einsatz von Fremdkapital. Mit dieser Einstellung, Das Management neigt dazu, die Kapitalausstattung des Unternehmens so zu strukturieren, dass es in einem sich ständig ändernden Marktumfeld Flexibilität bei der Kapitalbeschaffung bietet.

Die Quintessenz

Im Wesentlichen, Die Unternehmensleitung nutzt Finanzierungshebel vor allem, um das Ergebnis je Aktie des Unternehmens zu steigern und die Eigenkapitalrendite zu erhöhen. Jedoch, mit diesen Vorteilen gehen eine erhöhte Einkommensvariabilität und das Potenzial für eine Erhöhung der Kosten finanzieller Notlagen einher, vielleicht sogar Konkurs.

Mit dieser Einstellung, die Geschäftsführung eines Unternehmens sollte das Geschäftsrisiko des Unternehmens berücksichtigen, die steuerliche Stellung des Unternehmens, die finanzielle Flexibilität der Kapitalstruktur des Unternehmens, und der Grad der Managementaggressivität des Unternehmens bei der Bestimmung der optimalen Kapitalstruktur.

-

Ist persönliches Kapital sicher zu verwenden?

Ich denke, Sie werden mir zustimmen, wenn ich das sage, für alle, die ihr Geld über ein Vermögensverwaltungstool verwalten möchten, Sicherheit ist das ultimative Feature. Wenn Sie das Gefühl haben

-

Ein Leitfaden zur finanziellen Hebelwirkung

Obwohl es nicht immer die beste Option für kleine Unternehmen ist, kann finanzielle Hebelwirkung von Vorteil sein. Erfahren Sie, was finanzielle Hebelwirkung ist und ob es eine gute Option für Ihr Unt

Unternehmensfinanzierung

- Wie man den finanziellen Leverage berechnet

- So analysieren Sie die Kapitalstruktur

- Optimale Kapitalstruktur

- Finanzstruktur

- Wie nutzen Hedgefonds Leverage?

- Können Investmentfonds Leverage nutzen?

- Corporate Venture Capital-Investitionen

- Das persönliche Kapitalversprechen

- Analyse der Kapitalstruktur eines Unternehmens

-

Was ist ein zusätzlich eingezahltes Kapital?

Was ist ein zusätzlich eingezahltes Kapital? Zusätzliches eingezahltes Kapital (APIC) ist der Wert des Aktienkapitals über seinem angegebenen Nennwert und ist ein Bilanzposten im Eigenkapital der Aktionäre. APIC kann immer dann erstellt werden, ...

-

So verwenden Sie die drei Finanzberichte in FP&A

So verwenden Sie die drei Finanzberichte in FP&A Jeder, der in der Abteilung Finanzplanung und -analyse (FP&A) arbeitet, sollte mit den drei Abschlüssen in FP&A bestens vertraut sein – Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn...